DGRA LN

WisdomTree US Quality Dividend Growth UCITS ETF - USD Acc

Pubblicato il 5 marzo 2024

Head of Research, WisdomTree Europe.

Sin dalla prima edizione dello Stock Trader's Almanac nel 1967, l'influenza del ciclo presidenziale statunitense sui mercati azionari è oggetto di ampie discussioni. Sebbene ad avere l’impatto maggiore sulle decisioni degli investitori siano le attuali condizioni geopolitiche ed economiche, le considerazioni di carattere politico possono comunque influenzarle

Per i mercati azionari, il terzo anno di un mandato presidenziale è solitamente il più forte

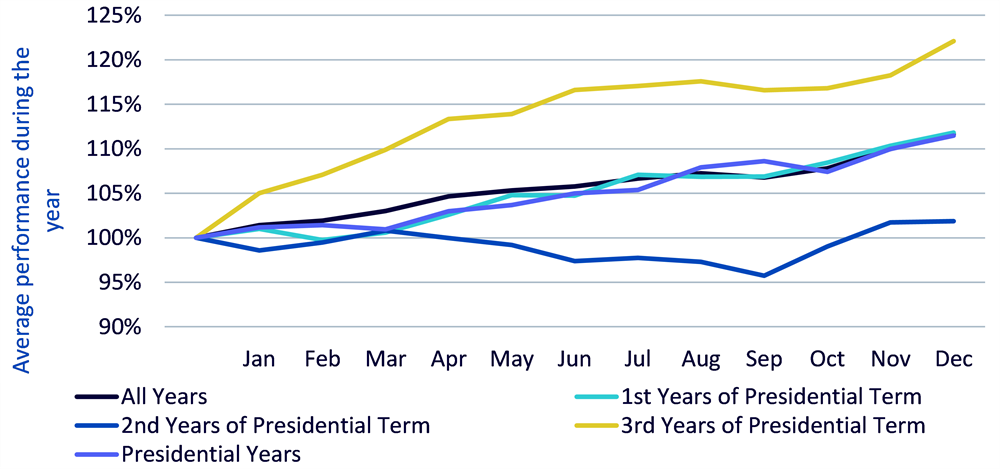

Nel grafico 1 riportiamo la traiettoria media dei mercati azionari statunitensi in ogni anno del ciclo presidenziale americano di quattro anni. A tal fine, utilizziamo la libreria dati Kenneth French, che include tutte le società CRSP costituite negli Stati Uniti e quotate su NYSE, AMEX o NASDAQ, a partire da giugno 1963. I dati coprono quasi 15 mandati presidenziali e dieci diversi presidenti (cinque per ogni partito).

L'anno più forte di un mandato presidenziale tende a essere il terzo, con un buon margine. In media, i mercati azionari statunitensi guadagnano il 22%, mentre il rendimento annuale medio (indipendentemente dall'anno del mandato presidenziale) è dell'11,6%. Il secondo anno è il più debole, con un rendimento medio dell'1,9%.

Nel primo e nell'ultimo, ovvero l'anno delle elezioni presidenziali, il rendimento rimane nella media e si attesta intorno all'11%. Detto questo, analizzando meglio la traiettoria delle azioni nel quarto anno, notiamo che il primo trimestre tende a essere piuttosto debole, con un rendimento quasi nullo. Il secondo e il terzo sono i più forti, con un rendimento di circa il 4% ciascuno, mentre l'ultimo trimestre è un po' più debole, con il 2,6%.

Figura 1: Rendimento medio del mercato azionario statunitense a seconda dell'anno del mandato presidenziale, giugno 1963 - novembre 2023

Fonte: WisdomTree, Libreria dati Kenneth French. I dati sono calcolati con frequenza mensile e vanno da giugno 1963 a novembre 2023. I portafogli vengono riequilibrati annualmente, alla fine di giugno. Il mercato rappresenta il portafoglio di tutti i titoli quotati in borsa disponibili negli Stati Uniti. Tutti i rendimenti sono espressi in USD. Non è possibile investire in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Vediamo l'andamento dell'S&P 500 durante il mandato Biden in termini empirici:

Quindi, in linea con il modello, il terzo anno si è rivelato il più forte del mandato finora, mentre il secondo anno è stato di gran lunga il più debole. Il primo anno del mandato Biden è stato invece superiore alla media.

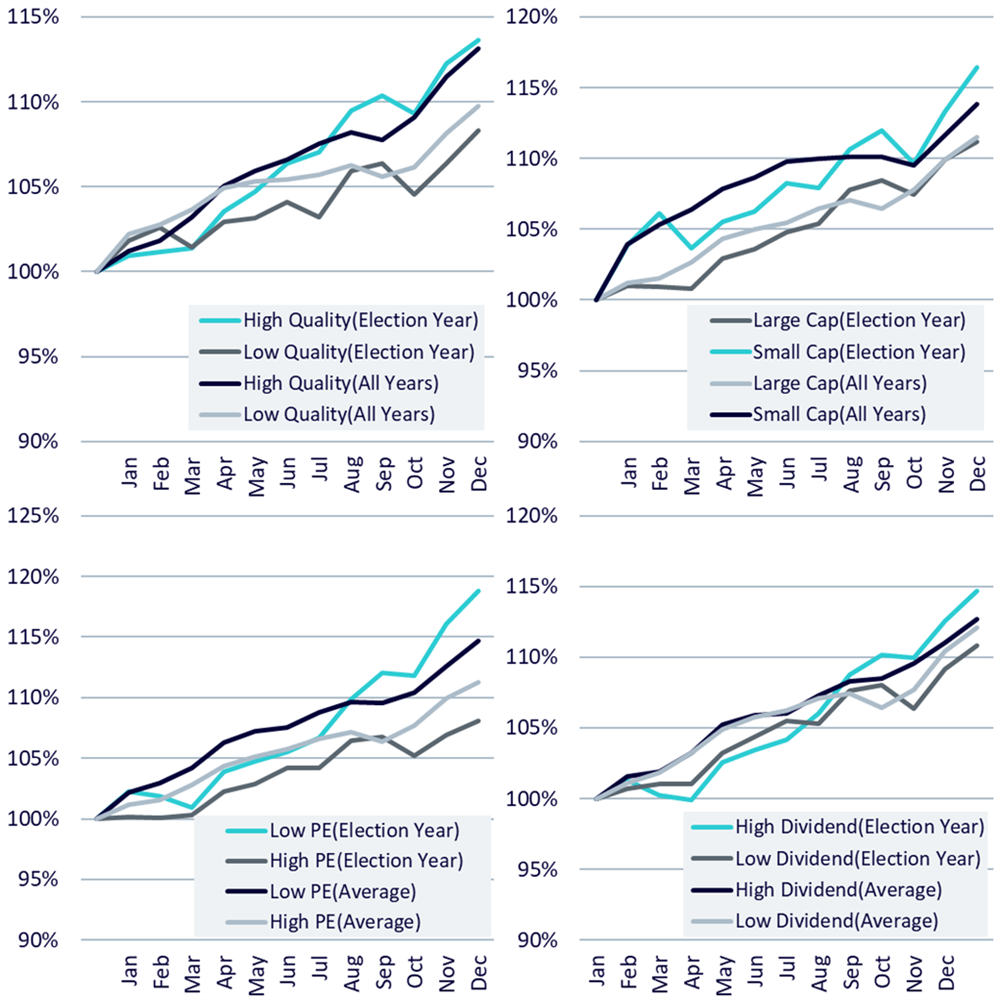

I titoli di alta qualità e quelli value amano l’anno delle elezioni

Approfondendo i dati relativi al mandato presidenziale, possiamo provare a confrontare il rendimento di diversi tipi di titoli. Nella Figura 2, ci concentriamo su quattro modi per suddividere i mercati statunitensi:

Figura 2: Rendimento medio dei fattori nell’ultimo anno del mandato presidenziale, giugno 1963 - novembre 2023

Fonte: WisdomTree, Libreria dati Kenneth French. I dati sono calcolati con frequenza mensile e vanno da giugno 1963 a novembre 2023. I portafogli vengono riequilibrati annualmente, alla fine di giugno. Il mercato rappresenta il portafoglio di tutti i titoli quotati in borsa disponibili negli Stati Uniti. Tutti i rendimenti sono espressi in USD. Non è possibile investire in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

In tutte e quattro le analisi notiamo che la differenza solitamente osservata tra i due gruppi di titoli si accentua negli anni delle elezioni:

Per quanto riguarda la tempistica, questa esacerbazione della performance dei fattori non è omogenea. Generalmente, i titoli di alta qualità tendono a sovraperformare quasi tutto l'anno, con un secondo e terzo trimestre leggermente più forti. Gli altri tre fattori realizzano una sovraperformance soprattutto nella seconda metà dell'anno, dopo aver chinato la testa nella prima.

Conclusione

Il 2024 non è l'anno giusto per farsi da parte. Il ciclo presidenziale suggerisce che gli ultimi nove mesi dell'anno potrebbero essere caratterizzati da rendimenti azionari positivi. Fattori come l'alta qualità, i dividendi elevati, i titoli value e small cap potrebbero beneficiare di questi periodi. È interessante notare che questo posizionamento è perfettamente in linea con le nostre attuali prospettive sul mercato, che privilegiano i titoli con dividendi elevati e di qualità per adattarsi all'attuale incertezza, causata dalle numerose elezioni in tutto il mondo (nel 2024 metà della popolazione mondiale voterà) e dall'imprevedibilità delle Banche centrali in merito all'allentamento della politica monetaria, ma anche per beneficiare dei tagli dei tassi previsti nella seconda metà dell'anno, che potrebbero spingere i mercati al rialzo.

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.