COPA LN

WisdomTree Copper

Pubblicato il 4 marzo 2024

L'HMS Beagle, ovvero la nave utilizzata da Charles Darwin per i suoi viaggi intorno al mondo, fu costruita nel 1825 con un rivestimento in rame sotto la linea di galleggiamento. Lo scopo di tale guaina era quello di proteggere lo scafo dal biofouling, ossia l'incrostazione di organismi indesiderati che possono rallentare la nave e comprometterne la longevità. Oggi imbarcazioni e navi utilizzano spesso vernici a base di rame per assolvere la stessa funzione.

L'uomo conosce le qualità e le diverse applicazioni del rame da oltre 10.000 anni. Tra il 4000 e il 3500 a.C. circa, la scienza della metallurgia è emersa in Egitto quando il rame veniva riscaldato, modellato per prendere forme diverse e utilizzato in leghe per creare il bronzo, dando origine all'Età del Bronzo1.

Oggi viene spesso considerato un indicatore dell'economia globale, in quanto la sua domanda è rappresentativa dell'andamento della stessa. Tuttavia, sono la sua forte conduttività elettrica, l'efficienza energetica e la sua capacità di essere modellato in forme diverse e trasformato in fili che lo hanno reso un materiale fondamentale per la transizione energetica.

In questo post discutiamo del ruolo del rame nella stessa e formuliamo considerazioni importanti in merito alla sua domanda e offerta.

Importanza nella transizione energetica

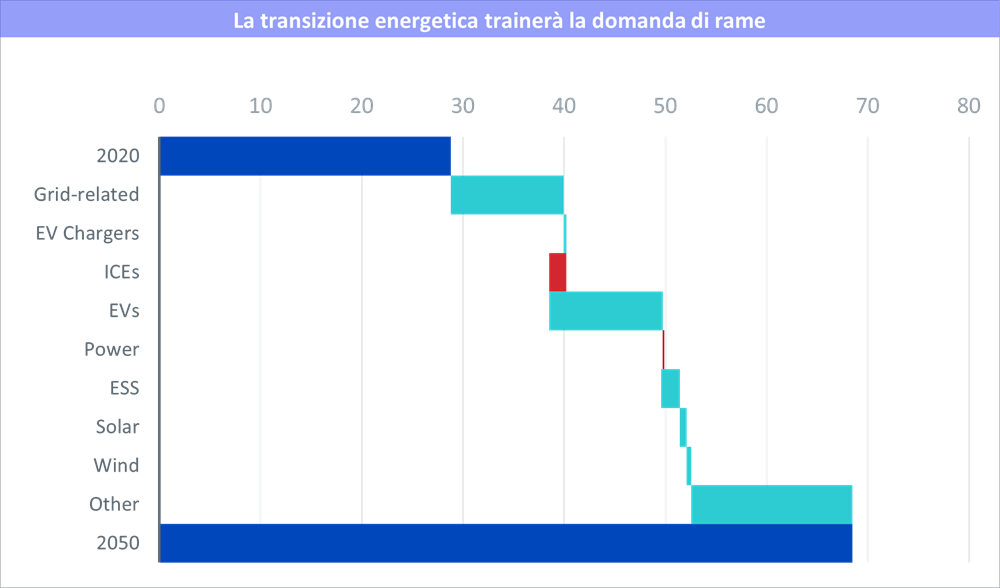

Come elemento fondamentale ai fini dell'elettrificazione, il rame è al centro della transizione energetica. Secondo Wood Mackenzie, i nostri partner esperti nel settore della transizione energetica, la relativa domanda annua dovrebbe passare dai circa 28 milioni di tonnellate del 2020 a oltre 68 milioni di tonnellate2 entro il 2050; questa sarà trainata quasi interamente da fonti emergenti come i veicoli elettrici, le infrastrutture di ricarica, le energie rinnovabili e i sistemi di immagazzinamento dell'energia.

Fonte: Wood Mackenzie, 2023. Previsioni in linea con lo scenario a 1,5 gradi. Dati presentati in milioni di tonnellate. In rosso è indicata la crescita negativa. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

Alla Conferenza delle Nazioni Unite sui cambiamenti climatici (COP28), i leader mondiali si sono impegnati a triplicare la capacità energetica da fonti rinnovabili entro il 2030. L’unico modo per raggiungere quest'obiettivo audace è sfruttare maggiori quantità di materie prime fondamentali come il rame. Ma la sua produzione attraverso nuove miniere richiede tempo. Secondo la relazione di S&P Global del 2023, che esamina 34 progetti di estrazione del rame, per passare dalla scoperta alla produzione ci vogliono in media 16 anni. Noi di WisdomTree riteniamo che la spinta verso le tecnologie verdi creerà un'impennata della domanda di rame che farà salire i prezzi, incentivando così maggiori investimenti nell'offerta primaria (estrazione) e secondaria (riciclo). Nei prossimi anni, però, l'offerta potrebbe non riuscire a rimanere al passo con la domanda, ed è proprio qui che risiede l'opportunità per gli investitori.

Fonti di domanda

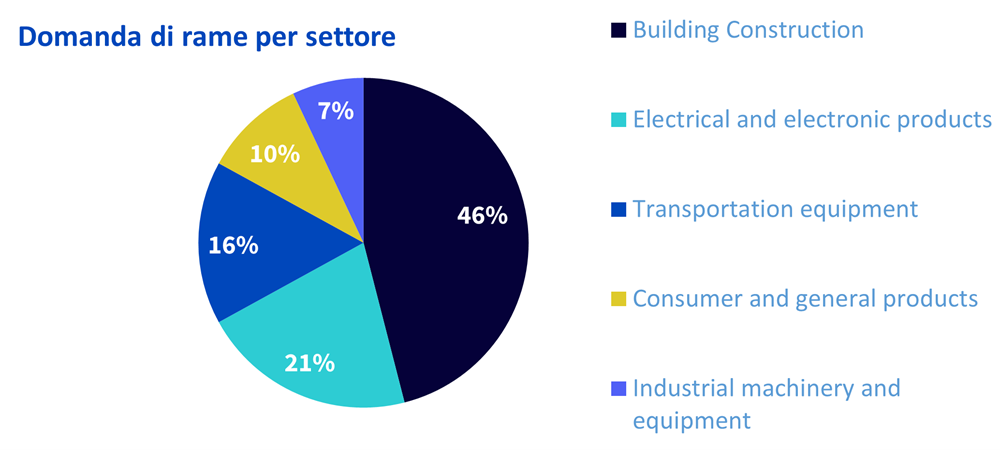

Oggi il rame e le relative leghe sono utilizzati in un'ampia gamma di settori. I dati dell'US Geological Survey sull'utilizzo interno del metallo lo dimostrano (cfr. la figura in basso:

Fonte: US Geological Survey Mineral Commodity Summaries, 2023. I dati mostrano l'uso interno per gli Stati Uniti.

In termini di paesi, la Cina è di gran lunga il maggior consumatore di rame, che si stima abbia utilizzato 6,75 milioni di tonnellate metriche nel 2023. Gli Stati Uniti sono al secondo posto, con un consumo stimato di 3,8 milioni di tonnellate metriche nello stesso anno, su un consumo globale totale di circa 28 milioni di tonnellate metriche3.

Visto il predominio della Cina in qualità di principale fonte di domanda, l'attività manifatturiera del Paese viene spesso utilizzata come euristica per valutare le prospettive cicliche del metallo. Inoltre, dato che il rame è profondamente radicato in molteplici applicazioni industriali, viene considerato un bene ciclico il cui destino è legato ai movimenti dell'economia. Riteniamo che la nuova fonte strutturale di crescita della domanda derivante dalla transizione energetica sia attualmente sottovalutata dai mercati, il che offre agli investitori l'opportunità di prendere in considerazione il rame come potenziale investimento tematico.

Nel 2023, la debolezza del sentiment nei confronti della crescita economica cinese ha frenato i prezzi del metallo. Ma il Paese sta passando dall'utilizzo del rame per usi prettamente tradizionali, come l'elettronica di consumo e l'edilizia, all'acquisto di grandi quantità per l'elettrificazione del proprio sistema energetico. La Cina è leader mondiale nel campo della distribuzione di energia rinnovabile, immagazzinamento a batteria, veicoli elettrici e infrastrutture di ricarica.

Fonti di approvvigionamento

Cile e Perù sono i maggiori fornitori di rame a livello mondiale. Rispetto all'offerta globale, il Cile detiene una quota pari a circa il 27%, mentre quella del Perù si aggira intorno all'11%4. La Repubblica Democratica del Congo, la Cina e gli Stati Uniti sono altri importanti produttori.

Cinque delle dieci maggiori miniere di rame si trovano in Cile o in Perù. La più grande al mondo è quella di Escondida ad Antofagasta, in Cile, che ha prodotto circa 1,06 milioni di tonnellate di rame nel 20225. Si prevede che rimarrà attiva fino al 2078.

La previsione relativa alla durata dell’attività delle miniere sottolinea un altro aspetto fondamentale dell'offerta di rame, ovvero la sua disponibilità in abbondanza nella crosta terrestre. Attualmente, le riserve globali, vale a dire i depositi che sono stati scoperti, valutati e ritenuti redditizi, ammontano a circa 870 milioni di tonnellate. Le risorse di rame, ossia i depositi scoperti e potenzialmente redditizi e i depositi non scoperti basati su indagini geologiche preliminari, al momento ammontano a circa 5.000 milioni di tonnellate6. Tuttavia, nel decennio successivo alla crisi finanziaria globale, la tendenza relativa agli investimenti nel settore minerario per le materie prime necessarie alla transizione energetica è stata ampiamente negativa7. Riteniamo che il vento di coda generato dalla transizione energetica incentiverà maggiori investimenti in tutta la catena del valore di metalli come il rame.

L'attuale concentrazione dell'offerta di rame crea un rischio per la sua produzione. Negli ultimi anni, i minatori di Cile e Perù hanno dovuto affrontare la resistenza delle masse all'ulteriore espansione dell'attività mineraria, a causa delle preoccupazioni ambientali che hanno creato pressioni politiche sui governi. Se i paesi dovessero inasprire i processi di approvazione per l'espansione dell'attività estrattiva, vista la necessità di aumentare la produzione per via della transizione energetica, il deficit relativo all'offerta di rame potrebbe aumentare, nonostante l'abbondante disponibilità del metallo nel sottosuolo. Questo problema potrebbe essere esacerbato dalla diminuzione dei gradi del minerale (la qualità della materia prima estratta dalla terra che viene lavorata e purificata), una sfida costante che i minatori devono affrontare, per la quale sono necessari maggiori investimenti.

Il rame può essere riciclato più volte senza perdere le sue proprietà fisiche. Attualmente, circa un terzo dell’offerta totale di rame proviene da metallo riciclato8.

Un aspetto positivo del rame, che permette di ridurre la dipendenza dall’offerta primaria proveniente dall'industria mineraria, è il riciclo. La riciclabilità di questo metallo è un motivo valido per potenziare il relativo settore. Riciclando una maggiore quantità, favoriremo la crescita sostenibile dell'offerta, riducendo la dipendenza del mondo da nuove estrazioni.

Conclusione

Nel complesso, il rame sta cercando di reinventarsi, abbandonando il suo ruolo di commodity ciclica per diventare una materia prima che gode del sostegno strutturale della transizione energetica. Riteniamo che nei prossimi anni la crescita della domanda supererà quella dell'offerta, rendendo il rame, insieme ad altri metalli industriali simili, un'opportunità di investimento tematico che gli investitori potrebbero voler prendere in considerazione.

1 Copper.org, 2024.

2 Alcune fonti di dati riportano le tonnellate e altre le tonnellate metriche. Entrambe sono utilizzate in modo intercambiabile nell'industria e si riferiscono a una massa di 1000 kg.

3 Statista, gennaio 2024.

4 Statista, marzo 2023, sulla base dei dati relativi alla produzione del 2021.

5 Mining-technology.com

6 Copper Alliance, 2024.

7 FD Intelligence, 2023.

8 Copper Alliance, 2024.

Director, Research

@MobeenTahirWTMobeen fa parte del team di ricerca di WisdomTree, nell’ambito del quale si occupa di una vasta gamma di asset class per offrire insight sia strategici che tattici ai nostri clienti sui mercati e i prodotti d’investimento a livello globale. Prima di entrare in WisdomTree, nel dicembre 2018, Mobeen ha lavorato presso Willis Towers Watson in qualità di consulente agli investimenti, offrendo assistenza ai clienti istituzionali, nonché occupandosi dell’attività sui fondi in-house in termini di asset allocation e costruzione dei portafogli. Il suo lavoro di ricerca riguardava soprattutto i prodotti smart beta sia azionari che multi-asset. Mobeen ha conseguito una Laurea in contabilità e gestione finanziaria presso la Loughborough University e un Master in contabilità e finanza presso la London School of Economics and Political Science. Ha inoltre conseguito la certificazione CFA.