WTAI LN

WisdomTree Artificial Intelligence UCITS ETF - USD Acc

Pubblicato il 1 marzo 2024

Global Head of Research

Prima dell'ultima relazione sugli utili di Nvidia, molti sostenevano che il prezzo delle sue azioni sarebbe iniziato a scendere. Pensiamo a questo esempio tratto dal Financial Times:

Nvidia is nuts, when’s the crash?1 (Nvidia è impazzita, a quando il crollo?)

Sul fatto che i risultati dell'ultimo anno siano stati strabilianti non ci sono dubbi, ma non esiste alcuna società che sia passata da una capitalizzazione di mercato ben inferiore ai 1.000 miliardi di dollari a una di quasi 2.000 miliardi di dollari in meno di un anno2.

Ci sono due possibili interpretazioni logiche:

Il trucco è ricordare che l'attuale prezzo delle azioni non ci dice necessariamente qualcosa sul passato, ma ci offre una prospettiva sul futuro. Abbiamo letto un articolo che indicava che l'attuale valutazione di Nvidia potrebbe dimostrarsi sostenibile se l'azienda riuscisse a decuplicare gli attuali ricavi e a farlo con un margine operativo di circa il 55%, stabile, nei prossimi 10 anni. Oggi non possiamo sapere se questo accadrà o meno, ma possiamo notare che l'intero mercato dei semiconduttori (cioè le vendite di tutti i semiconduttori, non solo degli acceleratori di IA) è stato di 500-600 miliardi di dollari negli ultimi anni, quindi Nvidia, da sola, tra 10 anni, potrebbe raggiungere un fatturato annuo di 600 miliardi di dollari5.

Il fatto è che continuare a ottenere una crescita esponenziale, pur non essendo impossibile, è una sfida molto ardua da vincere.

Cosa significherebbe incrementare i ricavi di 10 volte?

Nvidia è un'azienda quotata da molto tempo: la sua quotazione è avvenuta nel 1999 a 12 dollari per azione6. Prima che la paura di perdere l'occasione si faccia sentire, dobbiamo ricordare che l'idea di utilizzare le unità di elaborazione grafica (GPU) per le applicazioni di intelligenza artificiale si è affermata solo nel 2012 con il cosiddetto momento "AlexNet"7.

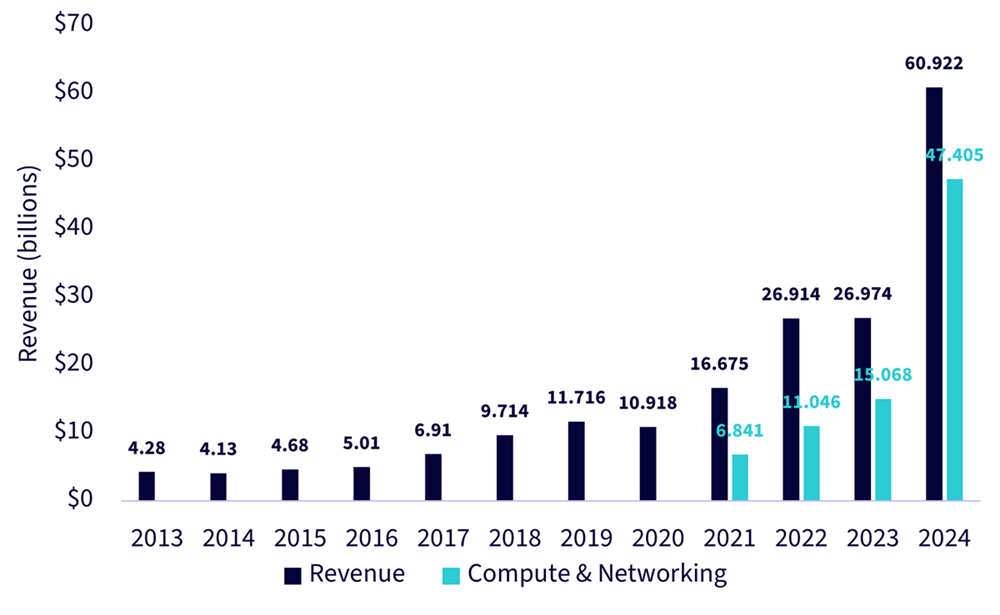

Questo significa che disponiamo di un periodo piuttosto lungo rispetto al quale esaminare i ricavi di Nvidia, anno dopo anno. Analizzando i rapporti annuali 10-K, abbiamo sviluppato la Figura 1:

Figura 1: Ricavi annuali di Nvidia nel tempo (dal 31 gennaio 2013 al 31 gennaio 2024)

Fonte: dichiarazioni depositate da Nvidia presso la Securities and Exchange Commission (SEC), con particolare riferimento ai rapporti annuali 10-K per ciascuno degli anni specificati. La performance passata non è indicativa di quella futura.

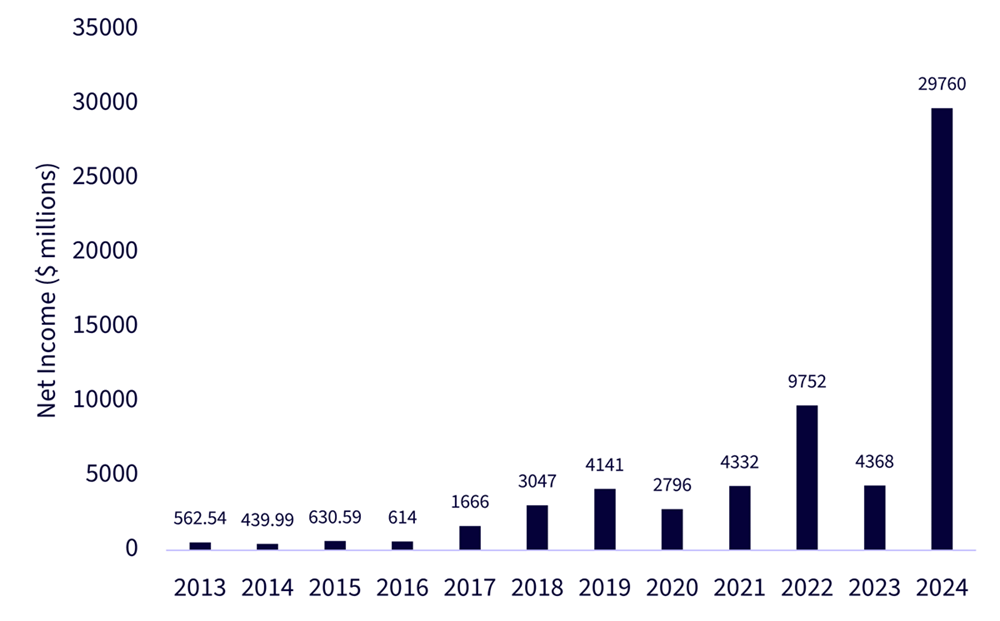

E i guadagni?

Ora, i ricavi non sono profitti. Tuttavia, i dati relativi alla crescita dell'utile netto di Nvidia sono ancora più impressionanti della componente che descrive la crescita dei ricavi. Come si può vedere nella Figura 2:

Figura 2: Profitti di Nvidia nel tempo (dal 31 gennaio 2013 al 31 gennaio 2024)

Fonte: dichiarazioni depositate da Nvidia presso la Securities and Exchange Commission (SEC), con particolare riferimento ai rapporti annuali 10-K per ciascuno degli anni specificati. La performance passata non è indicativa di quella futura.

Conclusione: megatrend e power law

Potremmo affermare che i risultati di Nvidia nel periodo qui esaminato sono così notevoli che sarebbe difficile per qualsiasi azienda reggere il confronto. Nel valutare gli investimenti tematici, come quelli in venture capital, può verificarsi una "power law", vale a dire che invece di avere tutte società che ottengono risultati vicini alla "media", si tende a osservare che un piccolo numero di aziende raggiunge risultati astronomici, mentre altre tendono a registrare risultati terribili. Fortunatamente, i risultati astronomici possono annullare quelli terribili nel corso del tempo.

Nel prepararci ai prossimi 10 anni, di certo non scommetteremmo contro Nvidia, anche se non sappiamo se l'azienda riuscirà a raggiungere nuovamente ricavi annuali pari a 10 volte quelli attuali. Per le strategie incentrate sull'IA, si tratta di un'azienda importante da inserire nel mix, ma vorremmo ribadire che Nvidia non può farcela da sola e che il megatrend dell'IA non si svilupperà sulla base di un'unica azienda. La catena del valore dei semiconduttori è complessa e vorremmo che si riflettesse sulle relazioni che si creano al suo interno, come ad esempio il fatto che la Taiwan Semiconductor Manufacturing Co. (TSMC) produce i chip avanzati di Nvidia. Attualmente, Nvidia non produce direttamente i chip fisici.

Nel valutare le diverse strategie relative all’IA, riteniamo che sia più importante guardare oltre la superficie per comprendere semplicemente: qual è l'esposizione a Nvidia? Qual è l'esposizione ai Magnifici 78? La risposta non è bianca o nera, né corretta o sbagliata, ma è importante assicurarsi che il livello di esposizione a questo tipo di fenomeni sia monitorato nel tempo e si adatti alla visione che l'investitore intende attuare.

1 Fonte: McCrum, Dan. “Nvidia is nuts, when’s the crash?” Financial Times. 16 febbraio 2024.

2 Fonte: https://companiesmarketcap.com/nvidia/marketcap/ (il 18 febbraio 2023 la capitalizzazione di mercato di Nvidia era di circa 532 miliardi di dollari, mentre il 22 febbraio 2024 si aggirava intorno ai 1.900 miliardi di dollari.)

3 Fonte: Benjamin Graham, spesso citato da Warren Buffett e visibile nella lettera agli azionisti della Berkshire Hathaway del 1987: https://www.berkshirehathaway.com/letters/1987.html

4 Fonte: https://en.wikipedia.org/wiki/ChatGPT

5 Fonte: McCrum, 16 febbraio 2024.

7 Fonte: https://www.pinecone.io/learn/series/image-search/imagenet/

8 I "Magnifici 7" sono un gruppo di società con elevate performance nel mercato azionario statunitense: Alphabet (GOOGL; GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA), e Tesla (TSLA).

WisdomTree Artificial Intelligence UCITS ETF - USD Acc

Global Head of Research

Christopher Gannatti dirige il team di ricerca globale di WisdomTree, apportando una vasta esperienza all'azienda. Da quando si è unito a WisdomTree a dicembre del 2010, ha scalato i ranghi prima di prendere il timone nel 2021. Con un mandato globale, Chris svolge un ruolo fondamentale nella definizione delle iniziative di WisdomTree negli Stati Uniti e in Europa. La sua esperienza si concentra sui temi azionari e tecnologici, con particolare attenzione allo storytelling e agli approfondimenti strategici. Lavora negli Stati Uniti, a stretto contatto con il Global CIO, Jeremy Schwartz. Prima di unirsi a WisdomTree, Chris lavorava presso Lord Abbett in qualità di consulente regionale, collaborando con i consulenti finanziari del Midwest. Si è laureato in Economia presso la Colgate University e ha conseguito un MBA presso la NYU Stern School of Business, con specializzazione in Finanza quantitativa, contabilità ed economia. Possiede inoltre la certificazione CFA. Vero e proprio visionario, Chris è riconosciuto per la sua thought leadership e per la capacità di comunicare in modo efficace strategie complesse.