WGLD LN

WisdomTree Core Physical Gold

Pubblicato il 31 ottobre 2024

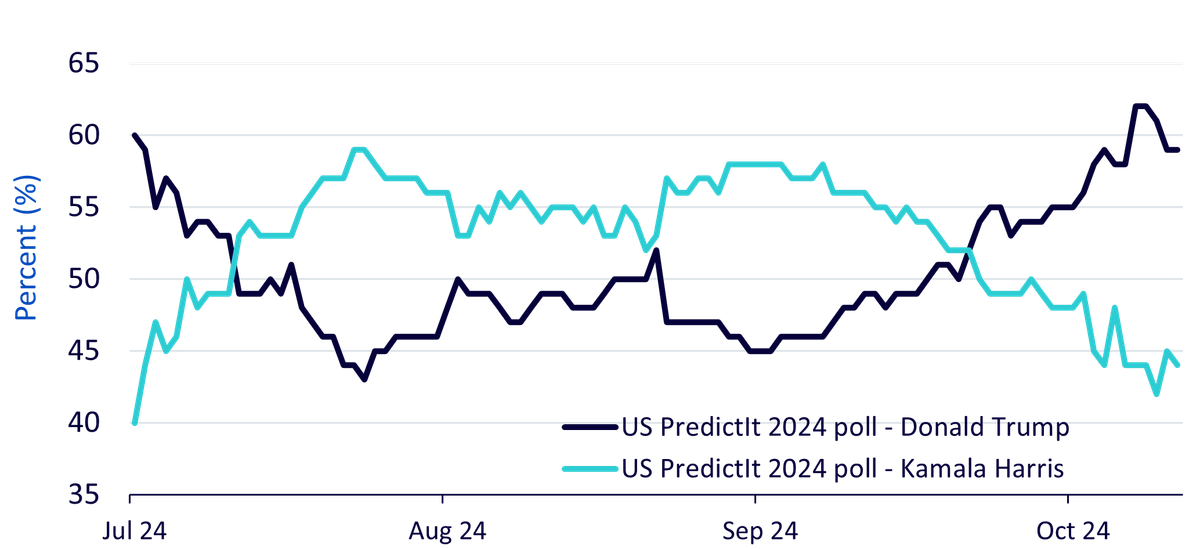

Le elezioni statunitensi sono ormai alle porte e, nell’ultima settimana, l'incertezza ha raggiunto il culmine. Nella corsa, Trump è il favorito, ma la vittoria è tutt’altro che sicura. Il portale di scommesse PredictIt vede i repubblicani in vantaggio sui democratici, con una probabilità di vittoria di Trump del 59% rispetto al 44% di Kamala Harris.

Non dimentichiamo che, per esercitare efficacemente il proprio potere, un presidente degli Stati Uniti ha bisogno di avere dalla propria parte entrambe le camere del Congresso. Il risultato del Senato e della Camera dei Rappresentanti sarà altrettanto importante per le prospettive economiche degli USA. Al momento, una vittoria netta di uno dei due partiti sembra improbabile, soprattutto per i democratici (piuttosto che per i repubblicani).

Figura 1: Probabilità di vincere la presidenza, in base ai portali di scommesse

Fonte: PredictIt, WisdomTree, al 29 ottobre 2024.

Le elezioni statunitensi possono avere un impatto considerevole sugli asset di rischio a livello globale. Le politiche di Donald Trump sono molto diverse da quelle di Kamala Harris e questo potrebbe avere implicazioni significative per l'economia globale.

Principali differenze tra le politiche di Trump e quelle della Harris

Tassazione: Trump cercherebbe di estendere i tagli fiscali del suo Tax Cuts and Jobs Act (TCJA) del 2017 oltre la scadenza, prevista per la fine del 20251. I democratici probabilmente insisterebbero per modificare alcuni dettagli, ma sarebbero in gran parte d'accordo con tale richiesta. Tuttavia, in un Congresso diviso, Trump non riuscirebbe a tagliare ulteriormente le tasse. In caso di vittoria repubblicana, Trump ha proposto di tagliare l'aliquota d'imposta sulle imprese dal 21% al 15%, oltre che di eliminare le imposte sui redditi da previdenza sociale1. La Harris vorrebbe estendere i tagli fiscali del 2017 in scadenza per coloro che guadagnano meno di 400.000 dollari, fornire maggiori crediti d'imposta per l'assistenza, aumentare l'aliquota d'imposta sulle imprese al 28%, aumentare l'aliquota d'imposta sulle plusvalenze al 28% per coloro che guadagnano più di 1 milione di dollari e tassare le plusvalenze non realizzate2.

Commercio: Trump minaccia però un aumento del protezionismo molto più consistente, con un dazio del 10-20% su tutte le importazioni e del 50-60% sulle importazioni dalla Cina3. Questo porterebbe l'aliquota media dei dazi statunitensi dal 2,5% al 17% circa, ovvero un livello registrato l'ultima volta negli anni '30. I paesi con una consistente eccedenza commerciale con gli Stati Uniti (Cina, Europa e Giappone) saranno probabilmente presi di mira da Trump e, a loro volta, potrebbero rispondere con dazi sulle importazioni statunitensi, accelerando così il processo di deglobalizzazione. La natura non universale dei dazi potrebbe consentire alle imprese di sostituire i prodotti con controparti provenienti da luoghi diversi del mondo. L'introduzione di dazi universali richiederebbe il pieno sostegno del Congresso. L'improbabilità di un terzo mandato potrebbe spingere Trump a esercitare la massima pressione sulle questioni commerciali prima di quanto fatto nel suo mandato precedente, poiché meno condizionato da considerazioni politiche. È probabile che, per sostenere le industrie strategiche, la Harris prosegua con i dazi mirati dell'amministrazione Biden.

Immigrazione: nonostante l’aumento che ha caratterizzato l'amministrazione Biden e che ha reso l'immigrazione una questione centrale, ultimamente questa è stata più contenuta ed è probabile che la Harris continui su tale linea. Secondo le previsioni, Trump si impegnerà a ridurla in modo aggressivo, minacciando deportazioni di massa4.

Costo della vita: la Harris ha proposto un divieto di “speculazione sui prezzi” per i fornitori di alimenti e i negozi di generi alimentari, oltre a misure di sostegno per chi compra casa e a un tetto massimo per i prezzi dei farmaci5.

Politica climatica: Trump potrebbe revocare alcune politiche ambientali, anche se un ampio annullamento dell'Inflation Reduction Act (IRA) appare improbabile dato l’impatto positivo che ha sugli Stati repubblicani. Tuttavia, potrebbe facilmente limitare l'idoneità dei veicoli al sussidio di 7.500 dollari previsto dall'IRA per i veicoli elettrici destinati ai consumatori, aumentando la rigorosità delle definizioni riguardanti le restrizioni relative ai minerali critici, ai componenti delle batterie e alle entità straniere che destano preoccupazione e rendendo così i veicoli elettrici più costosi e meno appetibili per i consumatori6. Una seconda amministrazione Trump continuerebbe probabilmente a sfruttare i veicoli elettrici per fini politici, sottolineandone i vantaggi per l'economia cinese e cercando di sostituire i crediti d'imposta dell’IRA con altri incentivi per i consumatori, come un programma volto a favorire l’acquisto di auto americane. Come Biden, la Harris potrebbe essere osteggiata da tribunali che si oppongono a politiche estreme relative all'imposizione di divieti nazionali sulle trivellazioni7. In passato, la Harris ha assunto una posizione più dura sul divieto di fracking, i requisiti per i veicoli a emissioni zero (ZEV) e l'utilizzo del Dipartimento di giustizia (DOJ) per citare in giudizio le compagnie petrolifere per danni climatici.

Regolamentazione: è probabile che la Harris continui l'aggressiva applicazione delle norme antitrust intrapresa durante l'amministrazione Biden, che comprende la contestazione di comportamenti monopolistici, il blocco delle fusioni e acquisizioni e l'ampliamento della portata delle leggi antitrust8. I cambiamenti ai vertici della Federal Trade Commission (FTC) e del Dipartimento di giustizia (DOJ) potrebbero aumentare la probabilità di accordi8. Questo dipenderà dalla conferma delle nomine da parte del Senato. Margini ristretti al Senato potrebbero rendere tale processo acrimonioso e meno efficace. Se non altro, in caso di vittoria repubblicana, una nuova legislazione antitrust sembra meno probabile.

Impatto economico delle elezioni statunitensi

Le politiche di Trump a sostegno dei tagli fiscali e della deregolamentazione potrebbero favorire il lato dell'offerta dell'economia per via della maggiore produttività. Tuttavia, le sue politiche, con un aumento dei dazi che si tradurrebbe in prezzi delle importazioni più elevati e un contenimento dell'immigrazione che porterebbe a una minore crescita della forza lavoro, accrescono le possibilità di veder salire l'inflazione, indebolendo così la credibilità della Federal Reserve (Fed). Inoltre, il rischio di un deficit di bilancio ancora più elevato con Trump potrebbe far pensare a un ritorno dei bond vigilantes sul mercato e a un aumento dei rendimenti obbligazionari. Con un'eventuale vittoria di Trump, il dollaro potrebbe rafforzarsi, soprattutto se continuerà a promuovere un approccio aggressivo al commercio parallelamente a una politica fiscale espansiva. L'eventuale successo di Trump potrebbe riaccendere l'incertezza geopolitica a causa dell'indebolimento delle alleanze statunitensi, ma potrebbe anche portare a una più rapida conclusione della guerra in Ucraina.

Un'eventuale vittoria della Harris darebbe continuità ai quattro anni precedenti e, a nostro avviso, questo sarebbe positivo sia per gli Stati Uniti che per il resto del mondo. La Harris intende ristrutturare il sistema fiscale con maggiori tagli per le classi medie e basse, in parte finanziati da un aumento dell'aliquota d'imposta sulle imprese, che passerebbe dal 21% al 28%4. La candidata ha espresso il suo incrollabile sostegno ai diritti sanitari delle donne, condividendo i suoi piani per ripristinare le tutele federali in materia di aborto e i suoi probabili sforzi per nominare giudici liberali, potenzialmente anche alla Corte Suprema9.

Nei mercati azionari, da sempre i profitti prevalgono sulla politica

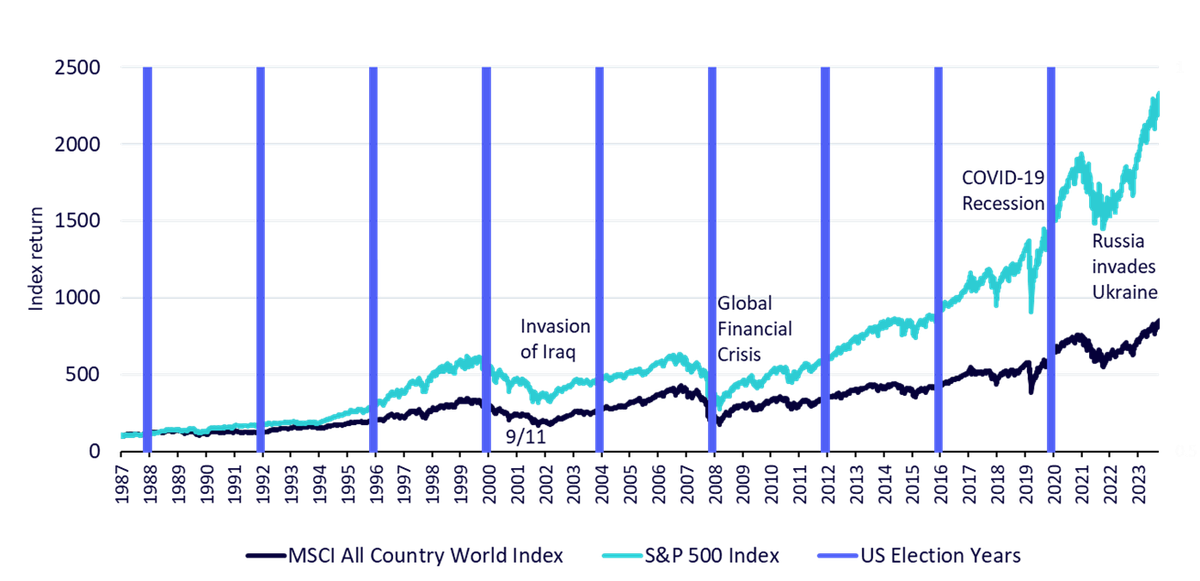

Sebbene le elezioni presidenziali statunitensi siano importanti, i relativi risultati hanno una scarsa influenza sui mercati. Se osserviamo i nove anni elettorali a partire dal 31 dicembre 1987, è evidente che i rendimenti dei mercati a lungo termine sono poco legati agli esiti delle elezioni. Gli eventi che hanno innescato grandi correzioni sono stati lo scoppio della bolla delle dot-com e la crisi finanziaria globale. Successivamente agli stessi, i mercati azionari si sono però ripresi.

Figura 2: Performance dei mercati azionari

Fonte: WisdomTree, Bloomberg, dal 31 dicembre 1987 al 30 settembre 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

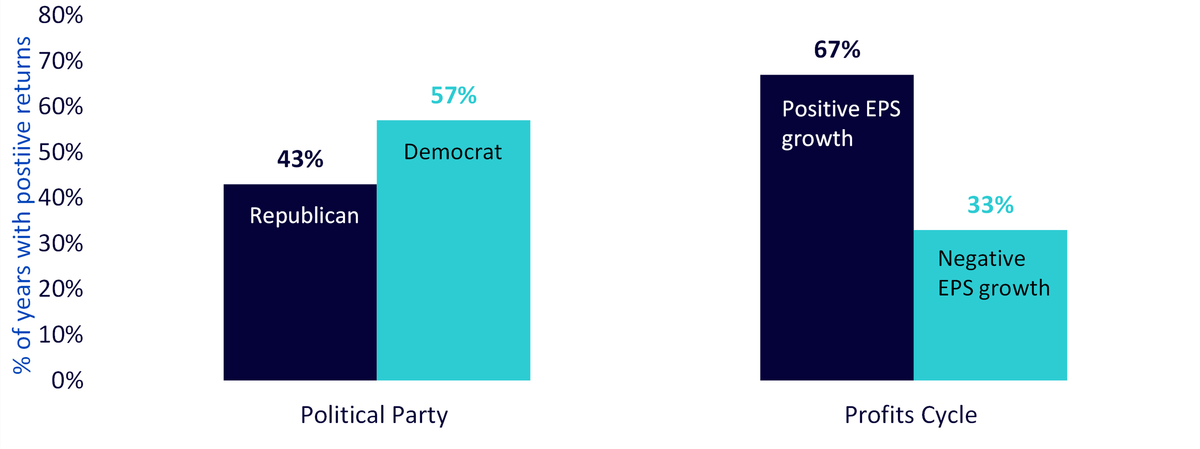

Ciò che prevale sulla politica è il ciclo degli utili, come si evince dal grafico in basso. Indipendentemente dal partito politico al potere, negli anni caratterizzati da una crescita positiva degli EPS abbiamo osservato una maggiore probabilità di rendimenti positivi.

Figura 3: Gli utili contano più della politica

Fonte: Bloomberg, FactSet, BofA, WisdomTree, dal 1928 al 2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

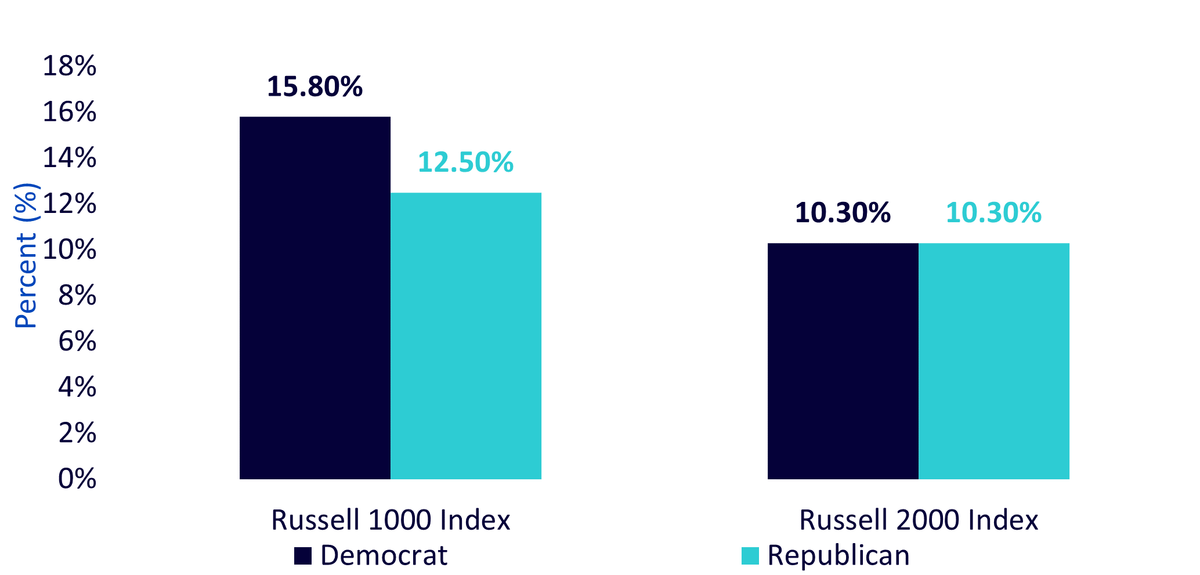

Dal 1981, i titoli statunitensi large cap hanno sovraperformato quelli small cap. Tale sovraperformance può essere attribuita alle caratteristiche delle società large cap, come flussi di reddito diversificati, bilanci più solidi e maggiore accesso ai mercati globali. Sebbene le azioni large e small cap abbiano registrato rendimenti positivi durante diversi mandati presidenziali, la sovraperformance di quelle large cap rispetto alla controparte small cap è stata più pronunciata durante le amministrazioni democratiche.

Figura 4: Rendimenti medi di large e small cap statunitensi a confronto (1981-2024)

Fonte: Bloomberg, WisdomTree, dal 31 dicembre 1980 al 31 agosto 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Un'elezione contestata o senza un chiaro vincitore potrebbe far salire ulteriormente la volatilità, favorendo l'adozione di un orientamento verso i titoli di alta qualità.

Implicazioni per i mercati delle materie prime

Casa Bianca repubblicana | |

|---|---|

Casa Bianca democratica |

Implicazioni per gli asset digitali

La performance del bitcoin negli ultimi mesi è stata strettamente legata agli sviluppi politici degli Stati Uniti, soprattutto con l’avvicinarsi delle elezioni presidenziali. Trump si è proposto come candidato favorevole alle criptovalute, offrendo una posizione politica più accogliente rispetto alla morsa normativa dell'attuale amministrazione, che ne soffoca l'adozione e l'innovazione. Mentre Trump guadagna slancio nei sondaggi, il rendimento dei titoli di Stato a 10 anni, il bitcoin e l'oro sono saliti in quanto i mercati iniziano a scontare la potenziale inflazione legata alla sua leadership. Con l'avvicinarsi dell'esito delle elezioni e l'incertezza della risposta dell'opinione pubblica, la volatilità è in agguato. Sebbene una vittoria della Harris potrebbe raffreddare il sentiment nei confronti delle criptovalute, la chiarezza post-elettorale e la graduale stabilizzazione del mercato potrebbero alleviare la volatilità. Al contrario, una vittoria di Trump potrebbe stimolare i prezzi del bitcoin e infiammare i mercati, per via della sua posizione favorevole alle criptovalute e delle pressioni inflazionistiche.

Conclusione

I mercati iniziano a prestare maggiore attenzione alle elezioni statunitensi, con Trump che avanza ulteriormente. I mercati finanziari riflettono le più elevate probabilità di una vittoria di Trump e i rendimenti obbligazionari sono in rialzo, in parte per il timore che le sue politiche aumentino l'enorme deficit di bilancio degli Stati Uniti. Al contempo, i titoli azionari iniziano a sentire la pressione dell'aumento dei rendimenti obbligazionari. Nell'ultimo mese, la forza del dollaro statunitense conferma i timori che Trump possa scatenare un'altra guerra commerciale. Le politiche di Trump in materia di taglio delle tasse e regolamentazione sono certamente favorevoli per le azioni, ma quelle relative ai dazi introdurrebbero una notevole dose di volatilità, come abbiamo visto nel 2018. Vale la pena sottolineare quanto sia importante che la presidenza, la camera e il senato siano controllati dallo stesso partito; in caso contrario, lo stallo che caratterizzerebbe lo scenario post-elettorale ridurrebbe la capacità di portare avanti qualsiasi programma importante. Se dovessimo finire nel limbo, l'oro, i titoli Quality e le criptovalute offrirebbero un'opportunità.

1 Forbes, al 16 ottobre 2024.

2 Tax Policy Centre, al 10 ottobre 2024.

3 NBC News, 25 al settembre 2024.

4 Peterson Institute for International Economics, al 9 settembre 2024.

5 Politico.

6 Washington Post, al 10 settembre 2024.

7 The Hill, al 24 ottobre 2024.

8 Forbes, al 28 ottobre 2024.

9 Economist, al 18 ottobre 2024.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.