WDEF LN

WisdomTree Europe Defence UCITS ETF - EUR Acc

Veröffentlicht am 6. November 2025

Senior Associate, Quantitative Research and Multi Asset Solutions

Die Schlagzeilen über geopolitische Spannungen haben sich von abstrakten zu unmittelbaren Themen gewandelt, und Europa hat seine Verteidigungshaltung entsprechend neu ausgerichtet. Seit 2022 sind die Bedrohungen nicht mehr nur theoretisch, sondern haben sich in der Realität manifestiert. Die Unsicherheit über die Haltung der USA hat die Argumente für eine größere europäische Eigenständigkeit noch verstärkt. Steigende Budgets, aufgestockte Lagerbestände und wachsende Investitionen setzen einen eindeutig auf Europa ausgerichteten Zyklus der Wiederaufrüstung und industriellen Expansion in Gang.

Das Anlegerinteresse ist gefolgt. Rüstungs-ETFs haben seit Jahresbeginn Zuflüsse in Höhe von über 10 Milliarden US-Dollar1 angezogen, da sich Anleger gezielt in diesem Thema engagieren wollen. Die entscheidende Herausforderung für Anleger besteht darin, einen ETF (börsengehandelter Fonds) zu finden, der ein reines Engagement in der europäischen Wiederaufrüstung bietet, sich auf europäische Unternehmen konzentriert und nach den Faktoren gewichtet ist, die die Nachfrage im Verteidigungssektor antreiben.

In den folgenden Abschnitten zeigen wir, warum ein auf Europa ausgerichteter Ansatz wichtig ist, wie die Bezeichnung „Europa“ sehr unterschiedliche Portfoliodefinitionen verdecken kann, wie das umsatzorientierte Konzept des europäischen Verteidigungs-ETF von WisdomTree ein reineres Engagement als bei anderen, nach Marktkapitalisierung ausgewählten Fonds anstrebt und warum er aufgrund seiner Liquidität ein effizientes Anlageinstrument darstellt.

Globale Baskets verwässern Europas Verteidigungsstory

Globale Verteidigungs-ETFs zielen darauf ab, den Durchschnitt eines weltweiten Themas abzubilden, nicht das Zentrum der Wiederaufrüstung Europas. Sie umfassen naturgemäß große Rüstungskonzerne aus den USA und Titel aus dem asiatisch-pazifischen Raum, deren Nachfragzyklen, Budgetdynamik und Programmzeitpläne sich von denen in Europa unterscheiden. Diese große Reichweite verlagert das Portfoliogewicht weg von europäischen Unternehmen und den in Europa erzielten Erlösen – dem Puls der Beschaffung und des Kapazitätsausbaus auf dem europäischen Kontinent.

Die Wiederaufrüstung Europas ist ein regionaler Zyklus, aber die meisten globalen Verteidigungs-ETFs basieren auf der überregionalen Marktkapitalisierung, wodurch sich das Engagement zwangsläufig auf die größten US-Rüstungskonzerne konzentriert. Das ist nicht Europas Nachfrageschwerpunkt. Zudem weist es europäischen Rüstungskonzernen und Zulieferern, die direkter von der europäischen Beschaffung, Aufstockung der Munitionsvorräte, Raketenabwehr und industriellen Skalierung profitieren, eine unzureichende Bedeutung zu. Selbst wenn globale Fonds europäische Unternehmen halten, ist ihre Gewichtung relativ gering.

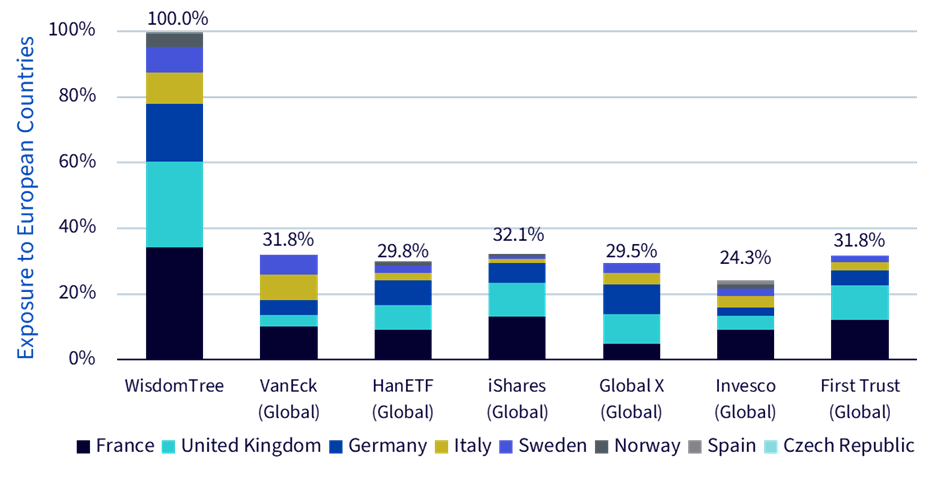

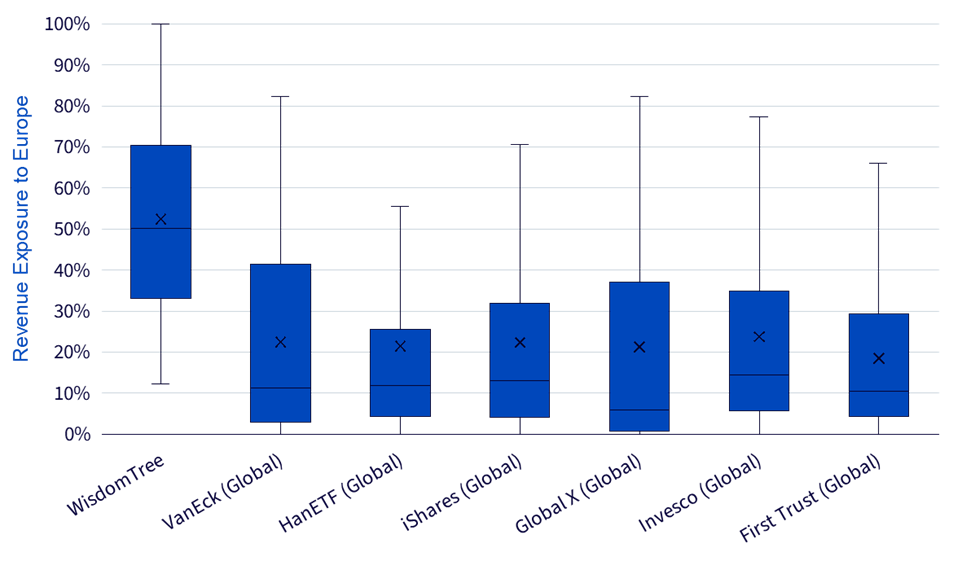

WDEF verfolgt den umgekehrten Ansatz und beschränkt das Universum auf Unternehmen mit Sitz in Europa. Diese Auswahl führt mechanisch zu einer stärkeren Fokussierung auf europäische Akteure und einem höheren Umsatzanteil in Verbindung mit europäischen Kunden als bei anderen globalen Verteidigungs-ETFs. Wie aus Abbildung 1a hervorgeht, investieren die großen globalen Verteidigungs-ETFs nur etwa 24–32 % in Unternehmen mit Sitz in Europa. Für WDEF wiederum ergibt sich ein mittleres Umsatzengagement von rund 50 % in Europa, was deutlich über den typischen 10–15 % globaler Strategien liegt (Abbildung 1b). Globale ETFs verwässern Europas Verteidigungsstory. WDEF lässt sie intakt, denn der Fonds konzentriert sowohl die Portfoliogewichtung als auch das Umsatzengagement auf Europa.

Abbildung 1a: Portfoliogewichtung in Unternehmen mit Sitz in Europa: WDEF vs. globale OGAW-konforme Rüstungs-ETFs

Abbildung 1b: Umsatzengagement in Europa: WDEF vs. globale OGAW-konforme Rüstungs-ETFs

Reinheit durch den Ansatz: Berücksichtigung des Umsatzes bei der Gewichtung

In einem reinen europäischen Universum bestimmt die Gewichtung der Bestände die Reinheit des Engagements. Einfache Marktkapitalisierungsmethoden begünstigen die größten Unternehmen, die nicht immer am stärksten mit Verteidigungsaktivitäten in Verbindung stehen. WDEF bezieht den Umsatz aus Verteidigungsaktivitäten in die Konstruktion ein und gewichtet damit Unternehmen stärker, die in direkterem Zusammenhang mit Verteidigungsausgaben stehen. Den infrage kommenden Unternehmen werden Exposure Scores zugewiesen, die auf dem Umsatzengagement bei Verteidigungsaktivitäten basieren: Score 3 (>50 %), Score 2 (25–50 %) und Score 1 (10–25 %). Höhere Scores erhalten eine größere Gewichtung, vorbehaltlich Liquiditäts- und Risikobeschränkungen.

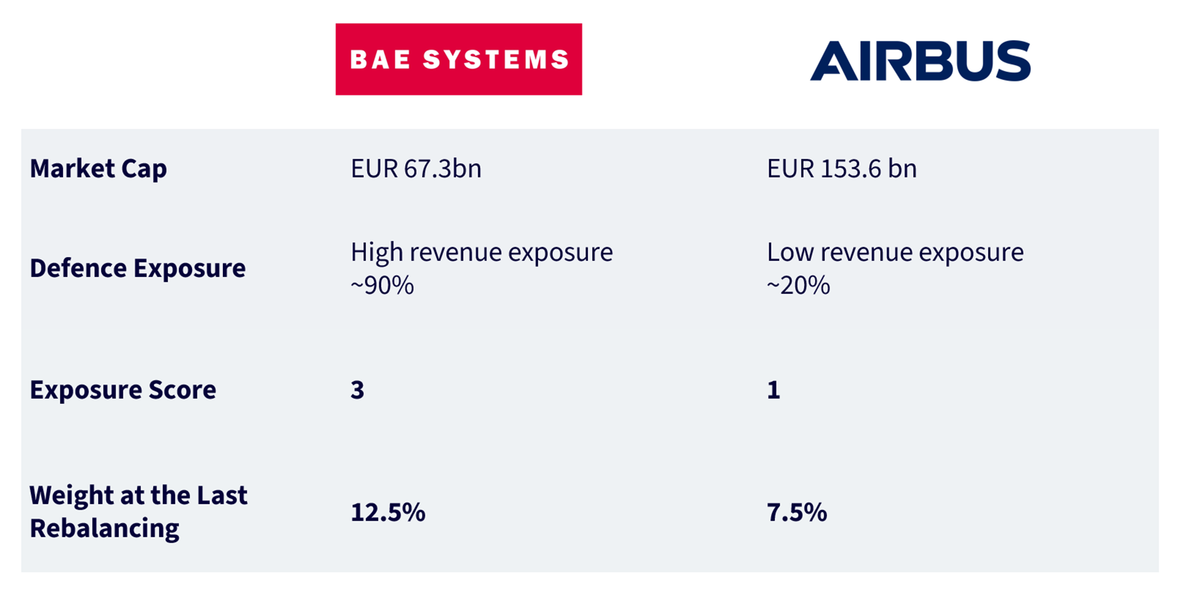

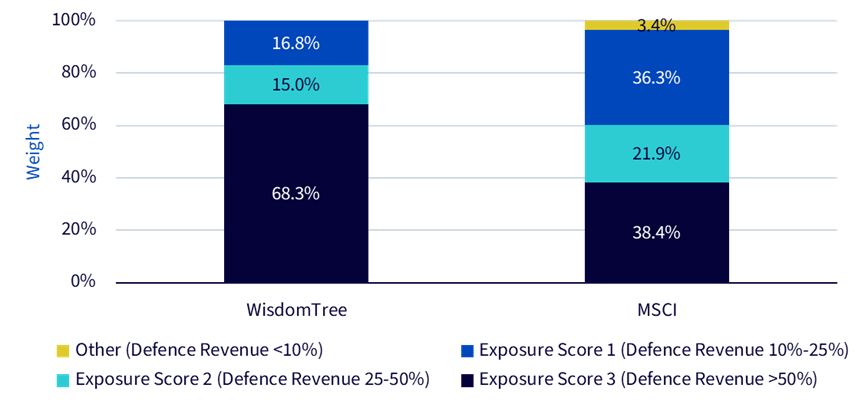

Diese Konzeption spielt in der Praxis eine wichtige Rolle. Denken Sie einmal an Airbus und BAE Systems. Airbus hat die größere Marktkapitalisierung, aber ein breiteres Spektrum an zivilen Luftfahrtprodukten, während BAE Systems einen höheren Anteil an Verteidigungseinnahmen aufweist. Eine nach Marktkapitalisierung gewichtete Benchmark für Luftfahrt und Verteidigung tendiert zu einer stärkeren Ausrichtung auf Airbus, während ein umsatzorientierter Ansatz mehr Gewicht auf BAE Systems und ähnliche hochintensive Titel legt, wodurch die thematische Reinheit des Portfolios unterstützt wird. Abbildung 2b (unter Verwendung des MSCI Europe Aerospace & Defence Index als Bezugswert) veranschaulicht, dass Titel mit Score 3 rund 68 % des WDEF ausmachen – gegenüber etwa 38 % in einem nach Marktkapitalisierung gewichteten Index.

Abbildung 2a: Anwendungsbeispiele für die Gewichtung im WDEF: BAE Systems vs. Airbus

Abbildung 2b: Aufschlüsselung nach Exposure Score: WisdomTree Europe Defence UCITS Index vs. MSCI Europe Aerospace & Defence Index

Bei Betrachtung nach Gruppen haben die Gruppen mit höheren Scores ein relativ stärkeres Umsatzwachstum und eine bessere Performance gezeigt, was für eine umsatzorientierte Ausrichtung spricht (Abbildung 3). Dennoch spielen Unternehmen mit niedrigeren Scores wie Airbus oder Rolls-Royce eine strategische Rolle. Diese Unternehmen liefern Antriebssysteme, Subsysteme und Dienstleistungen, die für die Wiederaufrüstung Europas von zentraler Bedeutung sind. Sie bieten Liquidität und Diversifikation, und ihr Engagement im zivilen Bereich kann programmspezifische Risiken abfedern. Die Ausrichtung schließt diese Unternehmen nicht aus, sondern gewichtet den reinen Teil des Themas höher, um eine bessere Abstimmung auf den europäischen Verteidigungszyklus und dessen Wachstumschancen zu erreichen.

Abbildung 3: WDEF – Umsatzwachstum und 1-Jahres-Rendite nach Exposure Score

Exposure score | Median Sales growth | Median 1-yr total return |

|---|---|---|

3 | 16.3% | 80% |

2 | 9.6% | 43% |

1 | 5.1% | 54% |

Bezeichnung „Europa“, außereuropäisches Engagement

Produkte mit der Bezeichnung „europäische Verteidigung“ können auch außerhalb Europas anlegen. Einige Strategien lassen Allokationen in nicht-europäischen Unternehmen beispielsweise in der Türkei, Südkorea oder Australien zu, sodass das Portfolio Unternehmen wie Aselsan halten kann, deren Umsatz überwiegend im Inland erzielt wird (87 % aus der Türkei). Wenn das Ziel darin besteht, sich an Europas Narrativ der Wiederaufrüstung auszurichten, verwässern diese Einbeziehungen das Signal: Der Nachfrageschwerpunkt, die Beschaffungsprioritäten und die Umsetzung der Haushaltspläne sind europaorientiert.

Die finanzielle Unterstützung ist ein weiterer Faktor. EU-Initiativen wie der Europäische Verteidigungsfonds (EDF), der gemeinsame Forschung und Entwicklung sowie den Ausbau von Kapazitäten fördert, und das Gesetz zur Stärkung der europäischen Verteidigungsindustrie durch gemeinsame Beschaffung (EDIRPA), das auf die gemeinsame Beschaffung fokussiert ist, zielen beide darauf ab, die verteidigungsindustrielle Basis Europas auszubauen, und können europäischen Unternehmen direkt oder indirekt zugutekommen. Diese Programme richten sich in erster Linie an Empfänger mit Sitz in der EU, sodass Emittenten aus Nicht-EU-Ländern weniger wahrscheinlich direkt von dieser politischen Unterstützung profitieren werden. Kurzum: Die Wahl des Umfangs ist keine Semantik, sondern zeigt die politischen Rahmenbedingungen, die dem europäischen Zyklus zugrunde liegen.

Effiziente Position: Liquidität und Spreads

Ein gutes thematisches Konzept muss auch gut umgesetzt werden. Die Abwicklungskosten sind bei einem ETF genauso wichtig wie die Verwaltungsgebühren. Zwei Faktoren bestimmen die Gesamtkosten des Handels: die notierte Geld-Brief-Spanne und die verfügbare Tiefe, sowohl an der Börse als auch über den Primärmarkt (Schaffungen/Rücknahmen). WDEF weist einen notierten Spread von 5,4 Basispunkten auf, den engsten in diesem Satz. Was den Umschlag betrifft, liegt das durchschnittliche 1-Monats-Tagesvolumen des WDEF bei 12,82 Millionen US-Dollar und damit weit vor der Gruppe. Diese Kombination aus engen Spreads und deutlich höherer Handelsaktivität deutet auf eine größere Kapazität für Blockgeschäfte ohne nennenswerte Kursauswirkungen hin, wodurch die Gesamtkosten selbst bei größeren Transaktionen unter Kontrolle gehalten werden können.

Abbildung 4: Geld-Brief-Spanne und Tagesvolumen vs. andere europäische Verteidigungs-ETFs

Die Wiederaufrüstung im europäischen Verteidigungssektor ist eine mehrjährige, auf Europa ausgerichtete Story. Angenommen, das Ziel besteht darin, diesen spezifischen Zyklus zu erfassen, dann sind sowohl Umfang als auch Gewichtung von Bedeutung. WDEF geht von einem europäischen Emittentenuniversum und einer klaren Präferenz für die europäische Endnachfrage aus, wodurch das Risiko durch „Produktbezeichnungen“, die das Thema verschleiern, gemindert wird. Anschließend passt der Fonds die Gewichtung nach der Intensität der Verteidigungserlöse an, sodass das Engagement den Triebkräften des Zyklus und nicht einfach den größten Tickern folgt. Schließlich strebt er danach, diese Reinheit in einer praktischen ETF-Struktur mit engen Spreads und solider Handelstiefe bereitzustellen. Anlegern, die nach einem gezielten Anlageinstrument suchen, das auf die sich wandelnden Sicherheitsprioritäten Europas abgestimmt ist, könnte WDEF einen reinen, regelbasierten Zugang zu diesem Thema bieten.

1Quelle: WisdomTree-Monatsupdate zu thematischen Anlagen in Europa, September 2025.

Senior Associate, Quantitative Research and Multi Asset Solutions

Baoqi Zhu kam 2023 als Senior Associate im Research-Team zu WisdomTree. Baoqi Zhu konzentriert sich auf quantitatives Research zu thematischen Aktienindizes und Portfoliolösungen. Vor seiner Tätigkeit bei WisdomTree war Baoqi Zhu über zwei Jahre bei Ernst & Young (EY) im Bereich Quantitative Advisory Services tätig, wo er an der Forschung und Entwicklung von quantitativen Risikomodellen beteiligt war. Zu Beginn seiner Karriere war Baoqi Zhu mehr als drei Jahre lang als Quantitative Analyst in einem Team für Multi-Asset-Strukturierung bei Maven Global beschäftigt. Zu seinen Aufgaben gehörten die Entwicklung und Optimierung von maßgeschneiderten Absicherungsstrategien auf der Grundlage von Derivaten. Baoqi Zhu hat einen MSc in Financial Engineering & Risk Management vom Imperial College London und einen BSc in Versicherungsmathematik von der Nankai University, China. Außerdem ist er zertifizierter Financial Risk Manager (FRM).