COFF LN

WisdomTree Coffee

Veröffentlicht am 27. Februar 2025

Die Preise für Arabica-Kaffee haben eine bisher ungekannte Volatilität verzeichnet. Am 10. Februar stiegen die Futures auf über 4,30 US-Dollar pro Pfund und markierten damit den 13. rekordverdächtigen Handelstag in Folge1. Dieser Schub wird auf ein Zusammentreffen von klimatischen Herausforderungen, spekulativen Handelsaktivitäten und natürlichen Agrarzyklen zurückgeführt.

Spekulationsgeschäfte und Marktvolatilität

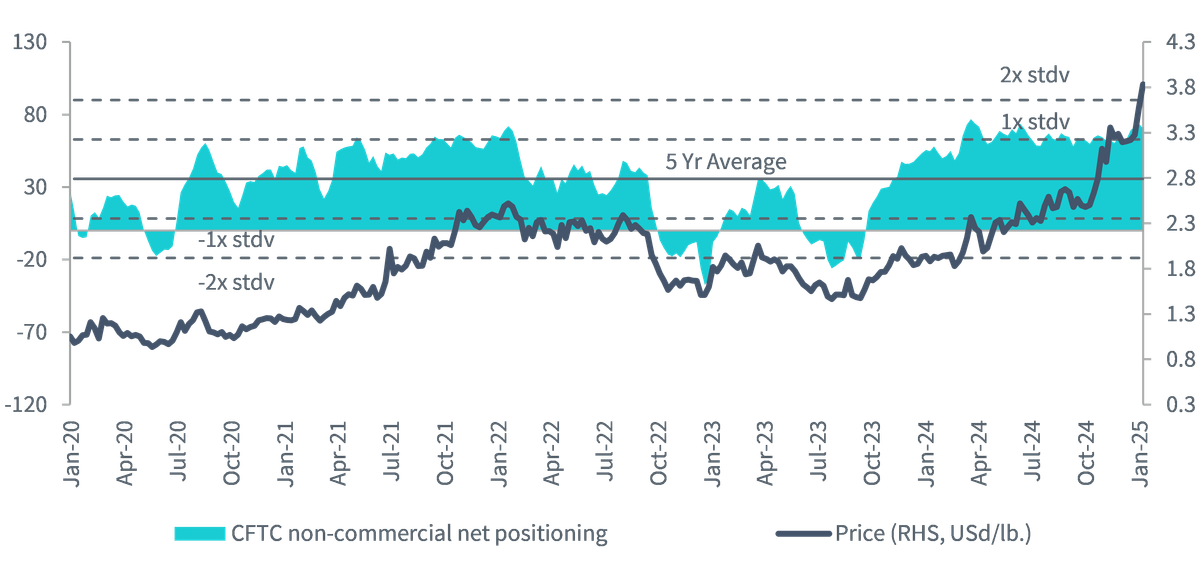

Der derzeitige Preisanstieg wird maßgeblich durch spekulative Handelsgeschäfte beeinflusst. Höhere Einschussanforderungen der Intercontinental Exchange (ICE) haben Händler dazu veranlasst, Short-Positionen aufzulösen, was die Aufwärtsdynamik der Preise verstärkt. Die ICE hob die Margins um 10 % auf 10.410 US-Dollar je Arabica-Kontrakt an – das kommt fast einer Verdoppelung gegenüber dem Vorjahr gleich und erfordert eine anfängliche tägliche Zahlung von rund 62.000 US-Dollar für den Handel mit 100 Tonnen Arabica2. Angesichts dieses finanziellen Drucks ziehen sich einige Händler aus dem Markt zurück, was die Liquidität weiter dämpft und Preisschwankungen verschärft. Short-Positionen sind im letzten Jahr um 64 % zurückgegangen, während Long-Positionen nur um 1 % gestiegen sind3. Die spekulative Nettopositionierung liegt derzeit mehr als 1 Standardabweichung über dem fünfjährigen Durchschnitt, wie aus der nachstehenden Abbildung hervorgeht.

Abbildung 1: Spekulative Nettopositionierung in Terminkontrakten für Arabica-Kaffee

Quelle: Commodity Futures Trading Commission, Bloomberg, WisdomTree, Stand: 4. Februar 2025. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Dürre in Brasilien

Brasilien, der weltweit führende Arabica-Anbauer, hat seit April 2024 mit einer anhaltenden Dürre zu kämpfen. Diese ungünstigen Wettermuster beeinträchtigen Kaffeepflanzen in ihrer kritischen Blütephase, daher sind für die Ernte 2025/26 Ertragseinbußen zu befürchten. Die durch die Dürre verursachte Belastung der Kaffeepflanzen ist eine der Hauptursachen für die eskalierenden Preise.

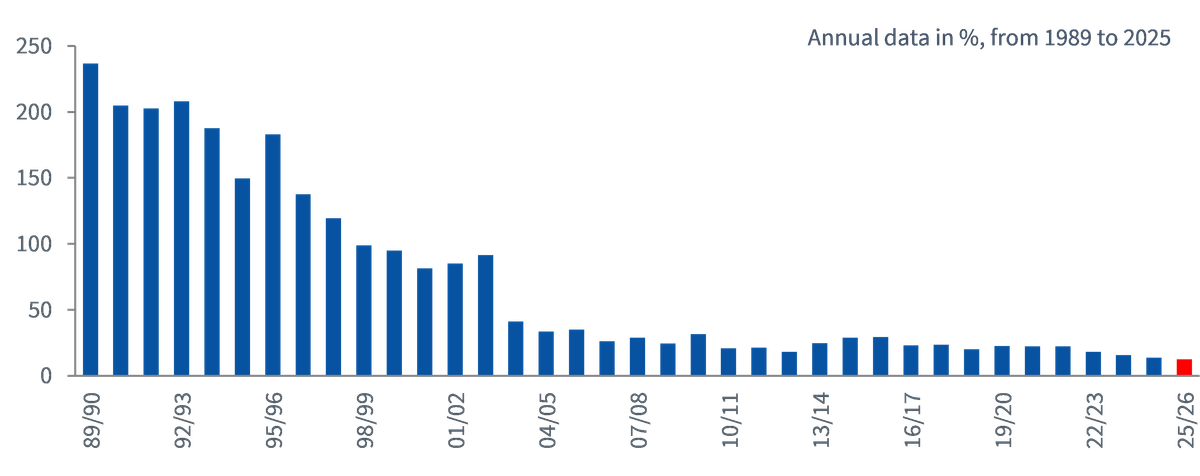

Nach aktuellen Schätzungen des US-Landwirtschaftsministeriums (USDA) wird die brasilianische Kaffeeproduktion 2024/25 auf 66,4 Millionen Säcke beziffert4. 2024 erreichten die brasilianischen Kaffeeexporte ein Rekordhoch, da sie ihren Anteil am Weltmarkt ausbauten und eine Lücke füllten, die andere große Produzenten wie Vietnam und Indonesien hinterlassen hatten. Nach Angaben des USDA wird 2024/25 mit Endbeständen von 1,24 Millionen Säcken gerechnet, was einem Minus von 26,4 % gegenüber 2023/24 entspricht5. Das Verhältnis der weltweiten Kaffeevorräte zum Verbrauch beträgt im Jahr 2025 etwa 12,42 %, was ein Szenario mit eingeschränktem Angebot widerspiegelt6.

Abbildung 2: Das Verhältnis der Vorräte zum Verbrauch spiegelt ein Szenario mit eingeschränktem Angebot wider

Quelle: US-Landwirtschaftsministerium, WisdomTree, Stand: 31. Dezember 2024. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Zweijährlicher Erntezyklus

Arabica-Kaffeepflanzen weisen einen zweijährlichen Erntezyklus auf, der durch abwechselnde Jahre mit hohen und niedrigen Erträgen gekennzeichnet ist. Die Saison 2024/25 war ein „gutes Jahr“, was normalerweise mit einem höheren Ertrag einhergeht. Aufgrund der herrschenden Dürre wurden jedoch auch in diesem Jahr die erwarteten Produktionsmengen nicht erreicht. Die Saison 2025/26 ist ein „Nebenjahr“, in dem traditionell weniger produziert wird. In Verbindung mit den derzeitigen Klimaproblemen dürfte dieser zyklische Abschwung die Angebotsengpässe noch verschärfen und die Preisentwicklung weiter vorantreiben.

Das Phänomen La Niña

Das La-Niña-Ereignis, das durch ungewöhnlich kühle Temperaturen an der Meeresoberfläche im zentralen und östlich-zentralen Pazifik gekennzeichnet ist, hält seit Januar 2025 an. Traditionell beeinflusst La Niña das globale Wettergeschehen und bringt oft trockenere Bedingungen für Südamerika. Die National Oceanic and Atmospheric Administration (Nationale Ozean- und Atmosphärenbehörde, NOAA) prognostiziert eine Wahrscheinlichkeit von 66 %, dass La Niña von Februar bis April 2025 anhält, wobei ein Übergang zu neutralen Bedingungen von März bis Mai 2025 wahrscheinlich ist7. Das Phänomen könnte zu niedrigeren Temperaturen und Frost im Südosten Brasiliens, zu intensiven Regenfällen in Indonesien und Kolumbien und zu einem höheren Risiko von Tropenstürmen und Hurrikanen in Mittelamerika führen. Im Südosten Brasiliens bedrohen geringere Temperaturen und ein verstärktes Frostrisiko die Kaffeeernte. In Indonesien könnte es aufgrund heftigerer Regenfälle zu Ernteverzögerungen oder -ausfällen kommen, insbesondere in Sumatra. In Vietnam treten während des Phänomens negative Temperaturanomalien auf, deren Auswirkungen auf die Ernteerträge jedoch ungewiss bleiben. In Kolumbien und Guatemala können stärkere Regenfälle Schäden an Pflanzen verursachen oder ihre Anfälligkeit für Krankheiten erhöhen.

Regulatorische Auswirkungen

Die Verordnung der Europäischen Union zur Bekämpfung der Entwaldung (European Union Deforestation Regulation, EUDR) zielt auf die Eindämmung der Einfuhr von Waren ab, die mit Entwaldung in Zusammenhang stehen, darunter auch Kaffee. Ursprünglich sollte die Verordnung bis Ende 2024 in Kraft treten, ihre Umsetzung wurde jedoch um ein Jahr auf Dezember 2025 verschoben. Durch diesen Aufschub erhalten die Erzeuger mehr Zeit, sich auf die strengen Anforderungen in Bezug auf die Rückverfolgbarkeit einzustellen. Trotz der Verzögerung hat die bevorstehende Verordnung die Marktdynamik bereits beeinflusst, da Importeure in Europa ihre Käufe verstärkt haben, um ihre Lagerbestände vor Ablauf der Frist aufzustocken. Diese Präventivkäufe tragen zur Verknappung des weltweiten Angebots und zu den Preissteigerungen bei.

Marktausblick

Die aktuellen Preise spiegeln zwar unmittelbare Angebotssorgen wider, doch rechnen Marktanalysten längerfristig mit einer möglichen Entspannung der Lage. Einer Reuters-Umfrage zufolge könnten die Preise für Arabica-Kaffee bis Ende 2025 um etwa 30 % einbrechen, sofern sich die Wetterbedingungen verbessern und die Produktion wieder anzieht8. Diese Projektion basiert jedoch auf der Annahme einer günstigen Klimaentwicklung und dem Ausbleiben unvorhergesehener Störfaktoren. Kurz gesagt: Der Arabica-Kaffeemarkt durchläuft erhebliche Schwankungen, die durch klimatische Widrigkeiten, spekulativen Handel und natürliche landwirtschaftliche Zyklen bedingt sind.

1 Bloomberg, Stand: 19. Februar 2025.

2 Reuters, Stand: 12. Februar 2025.

3 Commodity Futures Trading Commission, vom 6. Februar 2024 bis zum 4. Februar 2025.

4 US-Landwirtschaftsministerium, Stand: 19. November 2024.

5 Ebd.

6 US-Landwirtschaftsministerium, Stand: Dezember 2024. Das Verhältnis der Vorräte zum Verbrauch ist eine wichtige Kennzahl in der Kaffeeindustrie, die den Anteil der Endbestände im Vergleich zum Gesamtkonsum angibt.

7 National Oceanic and Atmospheric Administration, Stand: 13. Februar 2025.

8 Reuters-Umfrage, Stand: 13. Februar 2025.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta ist Director im europäischen Researchteam von WisdomTree und konzentriert sich auf Aktien und Rohstoffe. Sie verfügt über 20 Jahre Erfahrung in unterschiedlichen Anlageklassen und schreibt regelmäßig Branchenkommentare in Finanzmedien. In ihrer derzeitigen Position ist sie für die Durchführung von Analysen für alle internen Aktien-, Rohstoff- und Makro-Publikationen verantwortlich und unterstützt das Vertriebsteam bei Kundenanfragen zu Produkten und Märkten. Aneeka Gupta hat einen Master-Abschluss in Mathematik von der Oxford University und einen Bachelor-Abschluss in Mathematik von der University of Delhi in Indien. Außerdem ist sie CFA-Charterholder.