WGLD LN

WisdomTree Core Physical Gold

Veröffentlicht am 4. März 2025

Das chinesische Jahr der Schlange hat vor etwa einem Monat begonnen. Das vorangehende Jahr des Drachens (10. Februar 2024 bis 28. Januar 2025) brachte der Anlageklasse deutliche Impulse: Broad Commodities stiegen um 10 %, Edelmetalle legten um 36 % zu, Industriemetalle um 12 % und selbst Energie und Landwirtschaft verzeichneten einen späten Zuwachs (jeweils knapp 2 %)1. Doch das Jahr der Schlange birgt einige makroökonomische Herausforderungen für Rohstoffe. Der erneute Handelsprotektionismus der USA unter der neuen Trump-Regierung dürfte den Welthandel dämpfen. Außerdem sorgen höhere Anleiherenditen und ein starker US-Dollar für weiteren Gegenwind auf dem Rohstoffmarkt. Auch die Zurückhaltung Chinas bei umfangreichen Konjunkturmaßnahmen bremst die Anlageklasse.

Trotz dieses Gegenwinds haben wir mehrere Mikrofaktoren ermittelt, die bestimmte Rohstoffe unterstützen könnten – die wir als unsere „Gegengifte“ bezeichnen. Wir bewerten Edelmetalle, Aluminium und europäisches Erdgas weiterhin optimistisch. Zusätzlich könnten sich einige der makroökonomischen Herausforderungen letztlich als weniger schwerwiegend erweisen als ursprünglich angenommen. Dadurch ergeben sich potenzielle Aufwärtschancen für Rohstoffe, die derzeit von einer pessimistischen Stimmung geprägt sind.

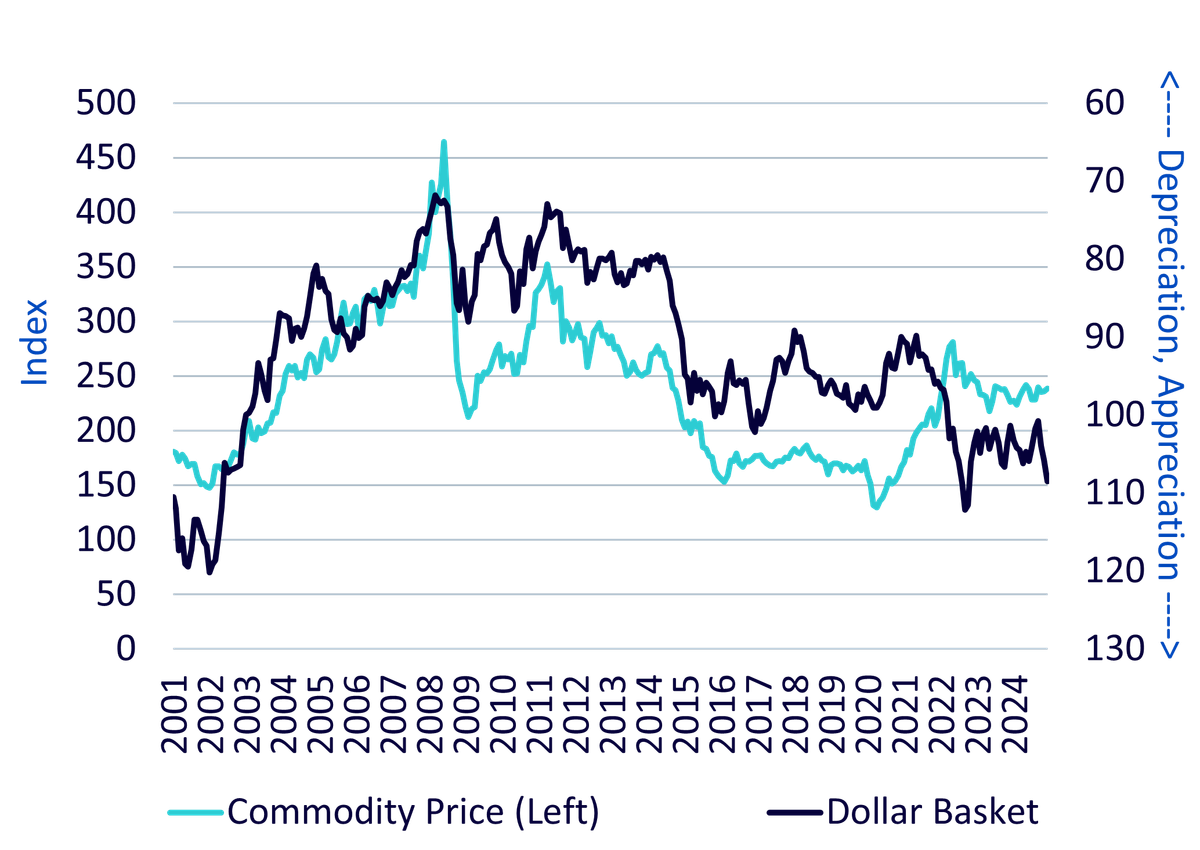

Ein starker US-Dollar

Ein starker US-Dollar wie in der letzten Zeit geht traditionell mit schwächeren Rohstoffpreisen einher. Zwar war dieses Muster nach COVID-19 uneinheitlich, doch könnte das Wiedererstarken des US-Dollar Rohstoffe erneut unter Druck setzen. Historische Daten lassen den Schluss zu, dass ein kräftiger US-Dollar häufig mit sinkenden Rohstoffwerten zusammenfällt.

Abbildung 1: Rohstoffe und der US-Dollar

Quelle: WisdomTree, Bloomberg. Von 2001 bis 2024. Rohstoffe sind durch den Bloomberg Commodity Index Total Return dargestellt. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

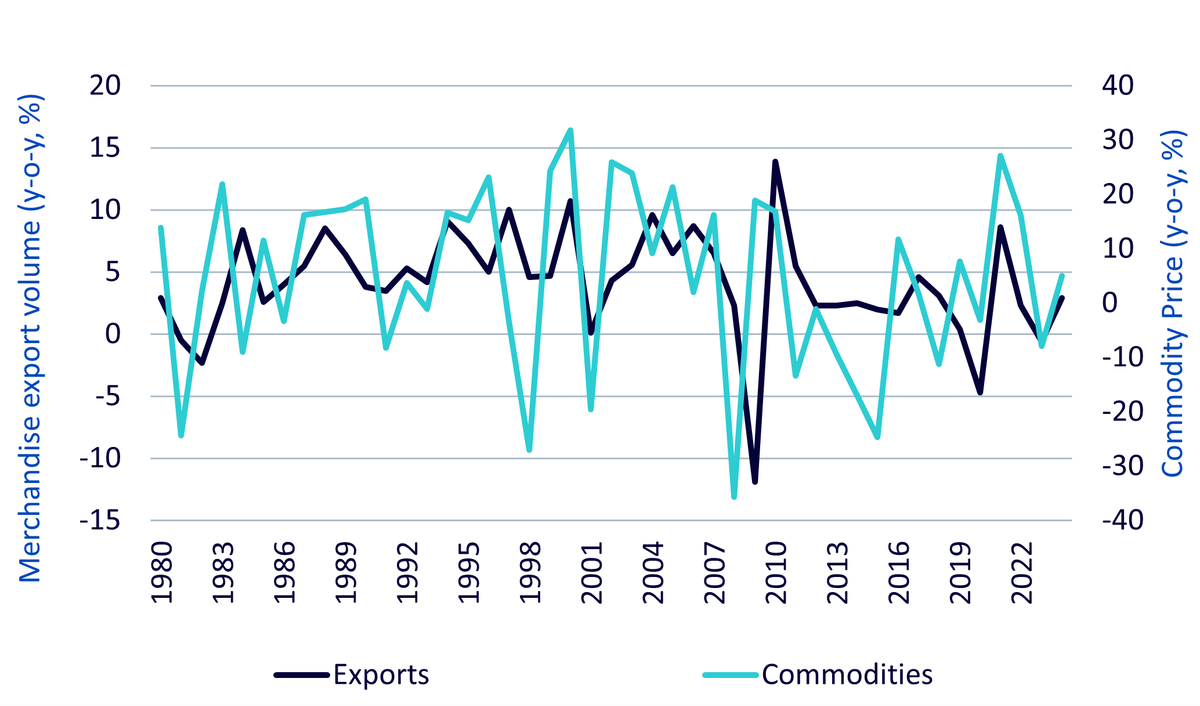

Trumps Handelspolitik und Auswirkungen auf die Märkte

Der erneute Antritt von Donald Trump als Präsident sorgt für Ungewissheit im Handel und auf den Rohstoffmärkten. Während Trumps erster Präsidentschaft entstand ein Handelskrieg mit China und anderen Ländern, der sich negativ auf den Welthandel und die Rohstoffpreise auswirkte. Auch wenn extreme Zollmaßnahmen oft Verhandlungstaktik waren, bleibt das Risiko einer tatsächlichen Umsetzung bestehen. In seiner zweiten Amtszeit wurden einige Zölle angekündigt und dann verschoben. Zum Zeitpunkt der Verfassung dieses Artikels wissen wir immer noch nicht genau, ob und wann sie verhängt werden. Diese Ungewissheit trübt bereits die Stimmung an den Märkten und löst einen Anstieg der langfristigen Zinssätze aus, wodurch Rohstoffe weiter unter Druck geraten.

Abbildung 2: Exportvolumen und Entwicklung der Rohstoffpreise

Source: WisdomTree, Bloomberg. Commodity is Bloomberg Commodity Index Total Return. Historical performance is not an indication of future performance and any investments may go down in value.

Wirtschafts- und Inflationssorgen

Zölle könnten die Inflation in den USA anheizen und gleichzeitig die weltweiten Rohstoffpreise durch die Beeinträchtigung der Nachfrage dämpfen. Diese Dynamik könnte die Bemühungen der Federal Reserve (Fed) zur Bekämpfung der Inflation erschweren und möglicherweise zu anhaltend hohen Zinsen führen.

Umkehr der Klimapolitik

Trump hat geschworen, aus dem Pariser Klimaabkommen auszusteigen, und einen „nationalen Energienotstand“ ausgerufen, der Klimavorschriften aufhebt und die Produktion fossiler Brennstoffe ankurbelt. Seine Regierung wird voraussichtlich ein 6 Milliarden US-Dollar schweres Programm des Energieministeriums zur Reduzierung von Industrieemissionen streichen und Anreize für Elektroautos abschaffen. Diese Veränderungen könnten die Nachfrage nach wichtigen Rohstoffen für saubere Technologien (wie zum Beispiel Basismetalle) dämpfen.

Gleichzeitig kann die Deregulierung der Öl-, Gas- und Bergbauaktivitäten das Angebot an wichtigen Rohstoffen wie Kupfer, Aluminium, Nickel und Kobalt vergrößern. Großprojekte wie die Kupfermine von Rio Tinto in Arizona könnten nach jahrelangen Verzögerungen in Angriff genommen werden. Unmittelbare Produktionssteigerungen sind 2025 zwar unwahrscheinlich, aber ein langfristiges Angebotswachstum ist möglich.

Geopolitische Risiken und Energiemärkte

Ein Waffenstillstand zwischen Israel und der Hamas, der kurz vor Trumps Amtsantritt ausgehandelt wurde, hat das geopolitische Risiko etwas entschärft, auch wenn seine Stabilität weiterhin ungewiss ist. Zum Zeitpunkt der Erstellung dieses Berichts wird ein Friedensabkommen zwischen Russland und der Ukraine von den USA vermittelt. Kurzfristige Ölpreisspitzen sind möglich, wenn die Sanktionen zunächst verschärft werden, um die Parteien an den Verhandlungstisch zu bringen. Letztlich könnten die Öl- und Gaspreise jedoch wieder sinken, wenn eine Einigung erzielt wird.

Die USA haben Europa gedrängt, mehr US-Erdgas abzunehmen, aber Russlands Lieferungen von Flüssigerdgas in die EU sind noch immer beträchtlich. Eine Beilegung des Russland-Ukraine-Kriegs könnte den Einfluss der USA bei Energieverhandlungen schwächen und Europas Abhängigkeit von US-Gas verringern.

Eine strengere Durchsetzung der iranischen Ölsanktionen unter Trump könnte die Ölpreise in die Höhe treiben. Die OPEC2-Mitglieder könnten dem jedoch durch eine Erhöhung des Angebots entgegenwirken, wodurch Preissteigerungen möglicherweise wieder ausgeglichen werden.

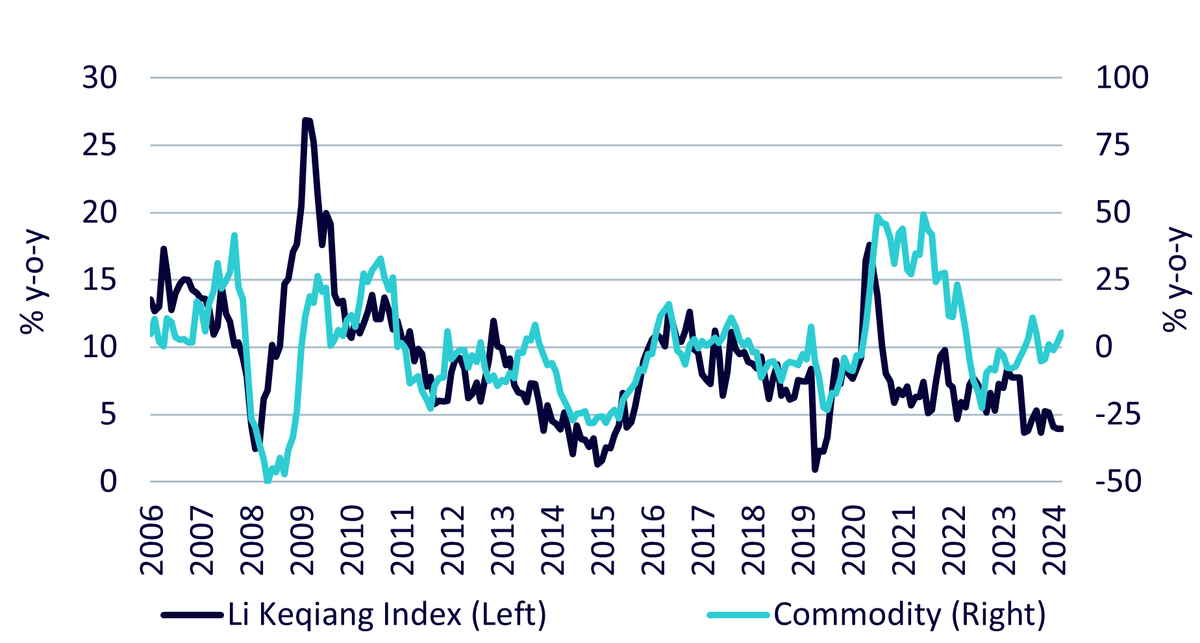

Chinas Wirtschaftsstrategie und die Nachfrage nach Rohstoffen

China ist nach wie vor der größte Rohstoffkonsument der Welt, doch seine aktuelle Konjunkturschwäche beschränkt das Nachfragewachstum. Im Gegensatz zu früheren Konjunkturzyklen, in denen China umfangreiche Konjunkturmaßnahmen ergriffen hat, konzentriert sich sein derzeitiger Ansatz auf kleinere, gezielte Eingriffe. Die Regierung hat den Immobiliensektor stabilisiert, hält sich aber aufgrund von Bedenken über die Verschuldung mit übermäßigen Anreizen zurück.

China investiert massiv in saubere Technologien und die Infrastruktur für erneuerbare Energien, was die Metallpreise trotz der schwachen Immobiliennachfrage stützt. US-Zölle gegen China könnten dessen Streben nach Energieunabhängigkeit forcieren und die Einführung von Solar-, Batterie- und Elektrofahrzeugtechnologien im Land fördern.

Die Handelsspannungen könnten zu Vergeltungsmaßnahmen eskalieren, etwa wenn China die Ausfuhr kritischer Rohstoffe einschränkt, wie es bei Gallium, Germanium und Graphit als Reaktion auf Streitigkeiten im Halbleitersektor der Fall war. Weitere Einschränkungen könnten sich auf die globalen Lieferketten für Rohstoffe für die Energiewende auswirken.

Chinas abwertender Yuan erschwert die Wirtschaftspolitik. Die People's Bank of China hat zur Stabilisierung der Währung eingegriffen und damit ihre Möglichkeiten zur Zinssenkung eingeschränkt. Ein Politikwechsel zur Ankurbelung des Wachstums brachte 2024 zwar kurzfristige Marktgewinne, aber weitere Maßnahmen werden durch Währungsdruck behindert.

Abbildung 3: Li Keqiang Index und Rohstoffpreise

Quelle: WisdomTree, Bloomberg. Von Januar 2005 bis Dezember 2024. Li Keqiang Index: 40 % ausstehende Bank Loans, 40 % Stromerzeugung, 20 % Schienengüterverkehrsaufkommen. Rohstoffe sind durch den Bloomberg Commodity Index Total Return dargestellt. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Die Gegengifte von WisdomTree

Ausblick | WisdomTree-Lösung | |

|---|---|---|

Gold | Gold erklimmt Allzeithochs, da die Unsicherheit die Nachfrage nach der „Safe-Haven-Anlage“ in die Höhe treibt. Die Gefahr einer steigenden Inflation und möglicher wirtschaftlicher Instabilität aufgrund von Zöllen wirkt ebenfalls positiv. Die Zentralbanknachfrage bleibt extrem hoch und zeigt keine Anzeichen einer Abkühlung. Unsere Prognose für Gold deutet auf einen weiteren Anstieg auf 3.070 US-Dollar je Unze zum Ende dieses Jahres hin. Weitere Informationen: Gold-Ausblick bis Q4/2025 | |

Silber | Silber weist eine hohe Korrelation mit Gold auf (ungefähr 80 %). Silber sollte die Outperformance von Gold aufholen. Die Industrienachfrage nach Silber befindet sich trotz eines schwachen allgemeinen Fertigungsumfelds auf einem Rekordhoch. Die Nachfrage der Fotovoltaik nach Silber steigt mit zunehmenden Installationen und höheren Mengen an Silber pro Anlage. Bei Silber besteht ein Angebotsdefizit. Silber gilt derzeit nicht als kritischer Rohstoff, hat aber unter der neuen US-Regierung im Zuge der Neubewertung der Richtlinien Potenzial. Weitere Informationen: Silber-Ausblick bis Q4/2025 | |

Aluminium | Aluminium steuert auf ein mehrjähriges Produktionsdefizit zu. China, der weltgrößte Aluminiumproduzent, hat eine von der Regierung festgelegte Produktionsobergrenze von 45 Millionen Tonnen pro Jahr und nähert sich nun dieser Marke. China hat die Rabatte für Exporte gestrichen, was den Anreiz für Ausfuhren deutlich verringert. Steigende Kupferpreise lassen die Nachfrage nach Aluminium in Übertragungs- und Verteilerkabeln steigen. Auch die Aluminiumproduktion außerhalb Chinas wird 2025 voraussichtlich begrenzt bleiben. | |

Kupfer | Nach einem Überschuss im Jahr 2024 bewegt sich Kupfer 2025 auf ein Produktionsdefizit zu. Bergbauunternehmen haben ihre Produktionsvorgaben gesenkt, während die Industrienachfrage wahrscheinlich zunehmen wird. Die Elektrifizierung und die Energiewende sind wichtige Treiber des Nachfragewachstums. Chinas Ausgaben für die Netzinfrastruktur sind so hoch wie nie zuvor. Die Netzinfrastruktur ist kupfer- (und aluminium-)intensiv. | |

Zink | 2024 bestand ein erhebliches Produktionsdefizit bei Zink, das 2025 anhalten und 2026 nachlassen dürfte. Die Produktionskapazitäten für Zink sind begrenzt und die Preissignale reichten nicht aus, um den Ausbau voranzutreiben. | |

Europäisches Erdgas | Nach einem kälteren Winter liegen die Bestände in den europäischen Erdgasspeichern unter dem Durchschnitt und weit unter den Werten von 2023 und 2024 (den relevanten Benchmarks angesichts der höheren Speicherabhängigkeit infolge des Ukraine-Kriegs). Die vorgeschriebenen Füllstände haben ironischerweise den Anreiz beseitigt, mehr Gas in Speichern einzulagern, da die Sommerpreise 2025 höher sind als die Winterpreise 2026 (Backwardation in der Terminkurve). Diese Backwardation bei Futures wirkt als Performanceverstärker für rollierende Futures-Strategien. Weitere Informationen: European natural gas is the hottest energy commodity so far this year |

Gold erklimmt Allzeithochs, da die Unsicherheit die Nachfrage nach der „Safe-Haven-Anlage“ in die Höhe treibt.

Die Gefahr einer steigenden Inflation und möglicher wirtschaftlicher Instabilität aufgrund von Zöllen wirkt ebenfalls positiv.

Die Zentralbanknachfrage bleibt extrem hoch und zeigt keine Anzeichen einer Abkühlung.

Unsere Prognose für Gold deutet auf einen weiteren Anstieg auf 3.070 US-Dollar je Unze zum Ende dieses Jahres hin.

Weitere Informationen: Gold-Ausblick bis Q4/2025

Silber weist eine hohe Korrelation mit Gold auf (ungefähr 80 %).

Silber sollte die Outperformance von Gold aufholen.

Die Industrienachfrage nach Silber befindet sich trotz eines schwachen allgemeinen Fertigungsumfelds auf einem Rekordhoch.

Die Nachfrage der Fotovoltaik nach Silber steigt mit zunehmenden Installationen und höheren Mengen an Silber pro Anlage.

Bei Silber besteht ein Angebotsdefizit.

Silber gilt derzeit nicht als kritischer Rohstoff, hat aber unter der neuen US-Regierung im Zuge der Neubewertung der Richtlinien Potenzial.

Weitere Informationen: Silber-Ausblick bis Q4/2025

Aluminium steuert auf ein mehrjähriges Produktionsdefizit zu.

China, der weltgrößte Aluminiumproduzent, hat eine von der Regierung festgelegte Produktionsobergrenze von 45 Millionen Tonnen pro Jahr und nähert sich nun dieser Marke.

China hat die Rabatte für Exporte gestrichen, was den Anreiz für Ausfuhren deutlich verringert.

Steigende Kupferpreise lassen die Nachfrage nach Aluminium in Übertragungs- und Verteilerkabeln steigen.

Auch die Aluminiumproduktion außerhalb Chinas wird 2025 voraussichtlich begrenzt bleiben.

Nach einem Überschuss im Jahr 2024 bewegt sich Kupfer 2025 auf ein Produktionsdefizit zu.

Bergbauunternehmen haben ihre Produktionsvorgaben gesenkt, während die Industrienachfrage wahrscheinlich zunehmen wird.

Die Elektrifizierung und die Energiewende sind wichtige Treiber des Nachfragewachstums.

Chinas Ausgaben für die Netzinfrastruktur sind so hoch wie nie zuvor. Die Netzinfrastruktur ist kupfer- (und aluminium-)intensiv.

2024 bestand ein erhebliches Produktionsdefizit bei Zink, das 2025 anhalten und 2026 nachlassen dürfte.

Die Produktionskapazitäten für Zink sind begrenzt und die Preissignale reichten nicht aus, um den Ausbau voranzutreiben.

Nach einem kälteren Winter liegen die Bestände in den europäischen Erdgasspeichern unter dem Durchschnitt und weit unter den Werten von 2023 und 2024 (den relevanten Benchmarks angesichts der höheren Speicherabhängigkeit infolge des Ukraine-Kriegs).

Die vorgeschriebenen Füllstände haben ironischerweise den Anreiz beseitigt, mehr Gas in Speichern einzulagern, da die Sommerpreise 2025 höher sind als die Winterpreise 2026 (Backwardation in der Terminkurve).

Diese Backwardation bei Futures wirkt als Performanceverstärker für rollierende Futures-Strategien.

Weitere Informationen: European natural gas is the hottest energy commodity so far this year

Wir suchen im Jahr der Schlange nach Gegengiften gegen die potenziellen Bedrohungen durch Handelskriege, einen starken US-Dollar und ein China, das möglicherweise nicht in der Lage oder nicht willens ist, seine wirtschaftliche Schwäche zu überwinden.

Unserer Einschätzung nach bieten sich gute Chancen bei Gold, Silber, Aluminium, Kupfer, Zink und europäischem Erdgas, da jeder dieser Werte attraktive Faktoren aufweist, die dem allgemeinen Gegenwind im Rohstoffkomplex standhalten könnten.

Wenn die Politik klarer wird, könnten wir feststellen, dass unsere Befürchtungen überzogen waren – das könnte den Weg für eine Erholungsrallye im breiteren Rohstoffkomplex ebnen. Bis dahin setzen wir unser Vertrauen in diese Gegengifte.

Den vollständigen Marktausblick von WisdomTree finden Sie hier.

1 Quelle: Bloomberg, vom 10. Februar 2024 bis zum 28. Januar 2025, unter Verwendung von Bloomberg Total Return Indizes.

2 Organisation erdölexportierender Länder.

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah ist ein Finanzexperte mit über 24 Jahren Erfahrung in den Bereichen Research und Anlagestrategie. Als Head of Commodities & Macroeconomic Research bei WisdomTree Europa leitet er Marktanalysen und -einblicke für die verschiedenen Anlageklassen, wobei sein Schwerpunkt auf Rohstoffen und börsengehandelten Produkten liegt. Zuvor war er bei Moody's, HSBC Investment Bank, The Pension Protection Fund und Decision Economics tätig, wo er sein Fachwissen in den Bereichen Marktanalyse und Strategie vertiefte. Nitesh Shah hat einen Master-Abschluss in internationaler Wirtschaft und Finanzwesen von der Brandeis University und einen Bachelor-Abschluss in Wirtschaftswissenschaften von der London School of Economics. Seine Einsichten werden häufig in den Finanzmedien zitiert und er ist ein gefragter Redner bei Branchenveranstaltungen. Außerdem ist er Moderator des Podcasts „Commodity Exchange“, in dem er über Trends auf den globalen Märkten spricht. Nitesh Shah begeistert sich für die Beratung von Anlegern und bietet ihnen umsetzbare Erkenntnisse, die ihnen bei der Orientierung in der komplexen Finanzlandschaft helfen.