Venti contrari nel breve termine, sostegno sul lungo periodo

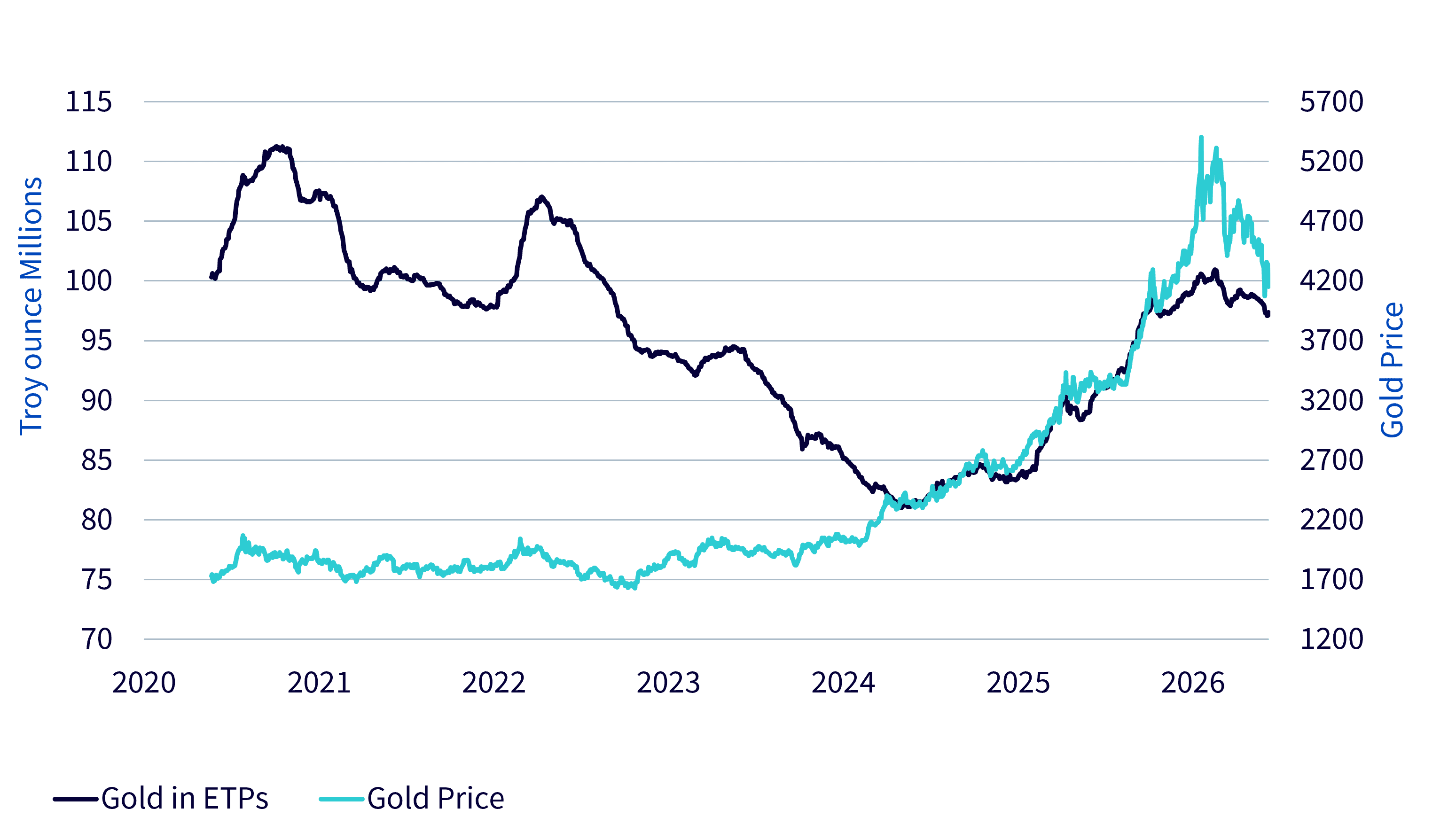

I prezzi dell’oro sono ora inferiori al livello registrato all’inizio dell’anno. Si tratta di un risultato sorprendente, considerando che a gennaio 2026 si è registrato il più grande aumento mensile dei prezzi dell’oro mai registrato (misurato in termini di guadagni nominali in dollari statunitensi piuttosto che di rendimenti percentuali). Di conseguenza, l’oro ha registrato la prima metà dell’anno più volatile da quando è diventato un asset ampiamente investibile.

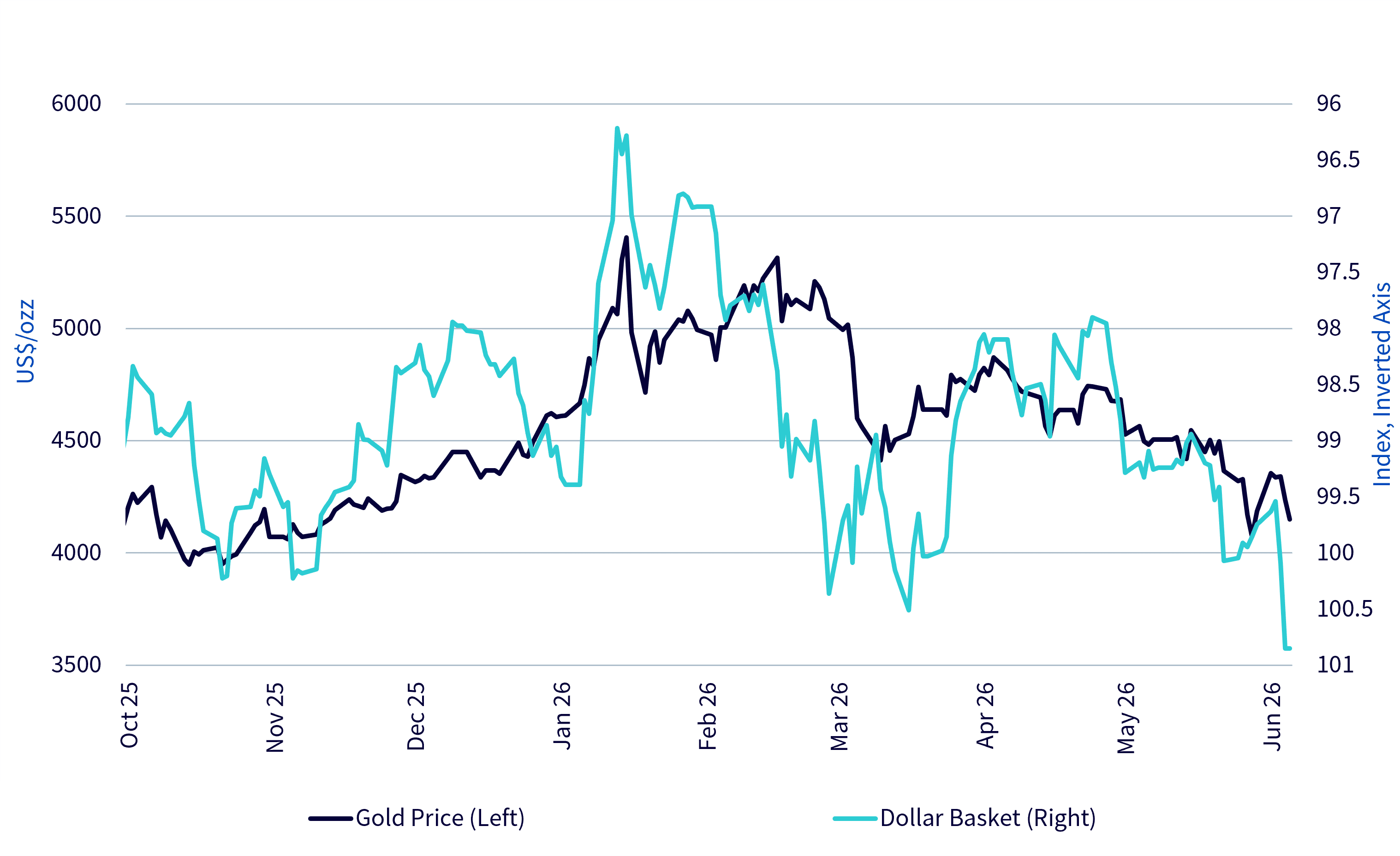

L’oro è stato messo sotto pressione dalle crescenti aspettative di un aumento dei tassi di interesse. La guerra in Medio Oriente ha contribuito a questo cambiamento di sentiment, poiché gli effetti inflazionistici delle interruzioni delle rotte marittime attraverso lo Stretto di Ormuz hanno indotto i mercati ad anticipare una stretta monetaria volta a contenere le pressioni sui prezzi. Per un breve periodo, quando gli Stati Uniti e l’Iran hanno firmato un protocollo d’intesa (MoU), l’oro ha registrato un rialzo, poiché gli investitori speravano che i prezzi più bassi dell’energia avrebbero alleviato la pressione sulle banche centrali. Tuttavia, il rialzo si è rivelato di breve durata dopo che la riunione di giugno del Federal Open Market Committee (FOMC) della Federal Reserve ha segnalato un orientamento di politica monetaria più restrittivo.

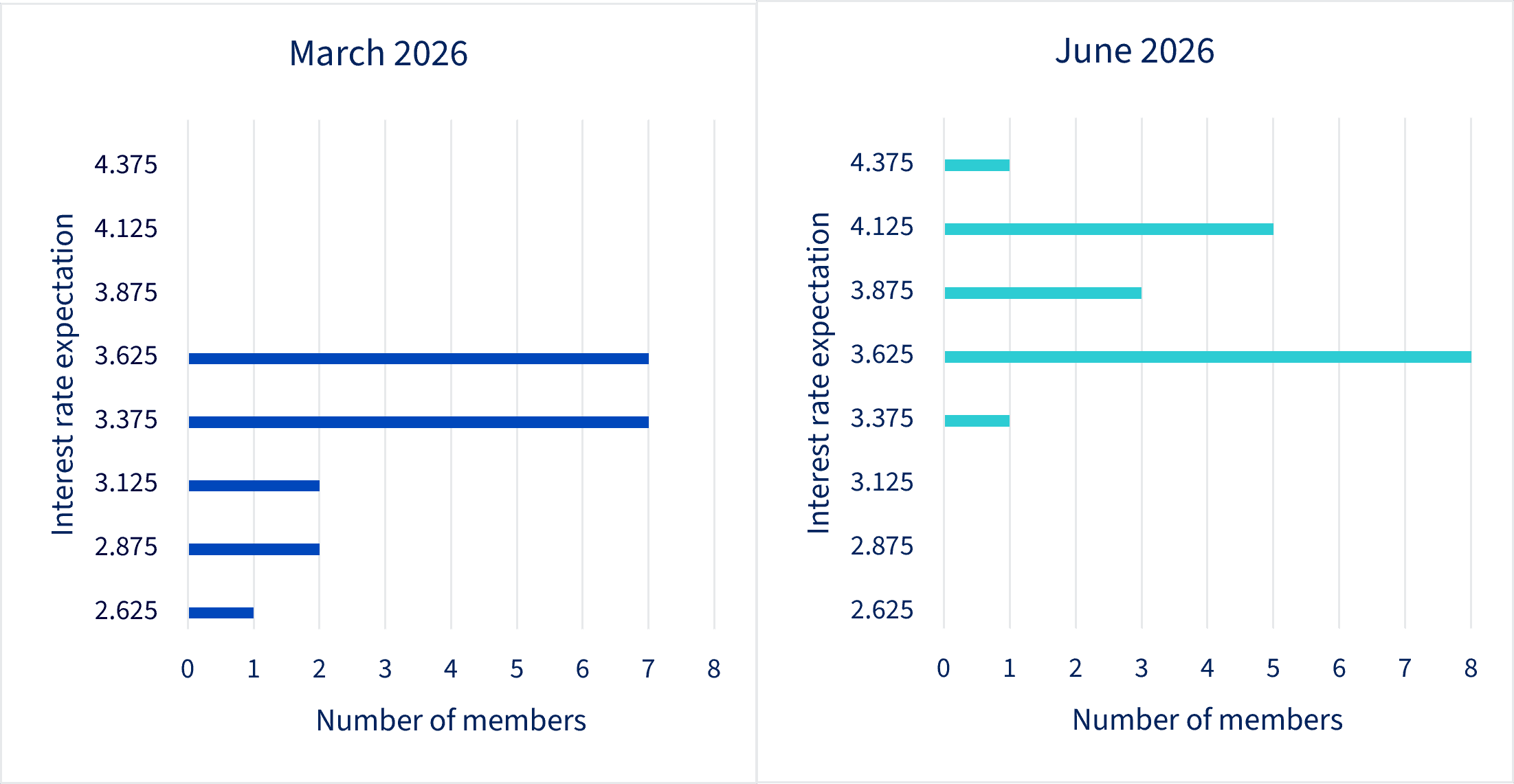

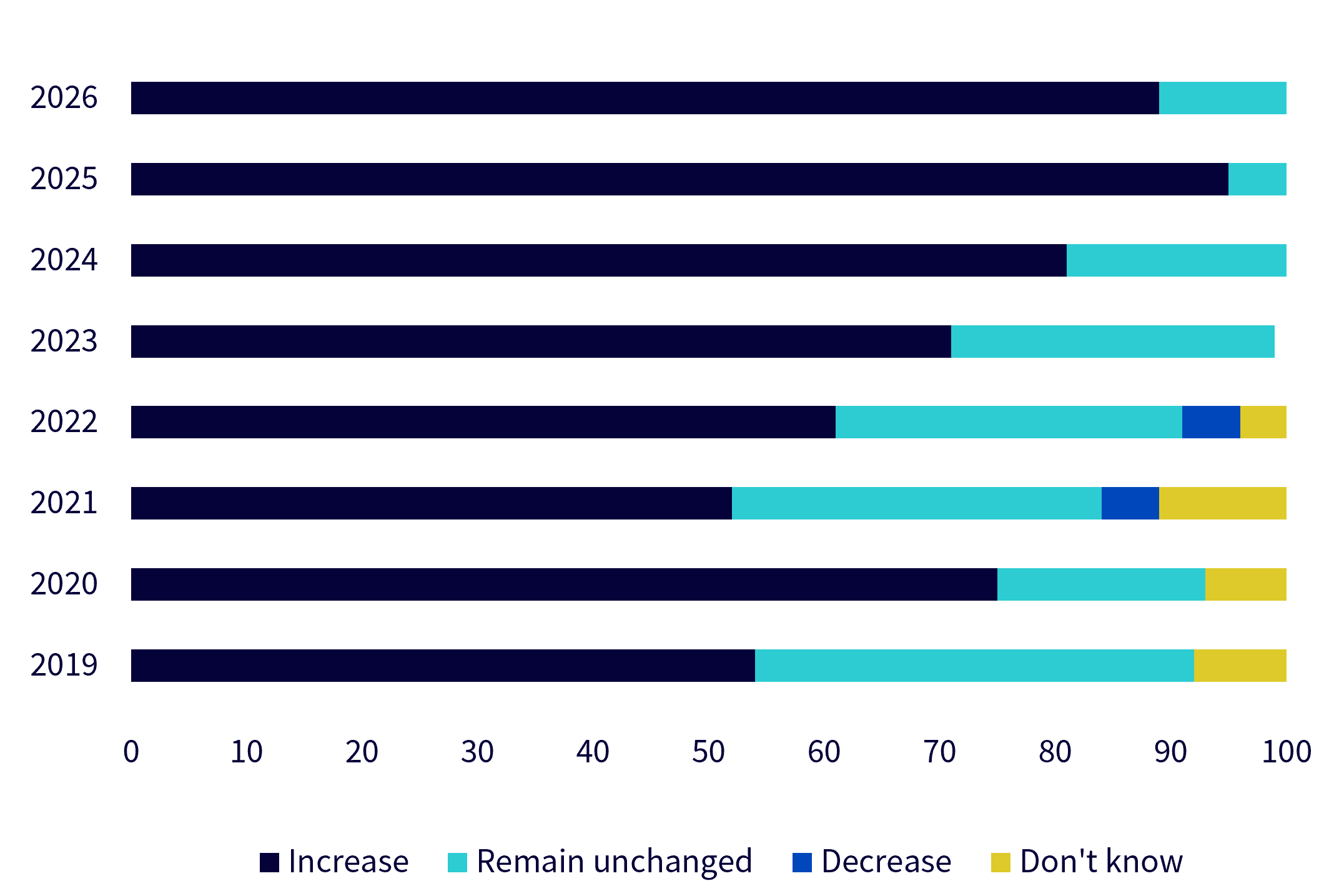

La prima riunione del FOMC sotto la presidenza di Kevin Warsh è stata caratterizzata da una dichiarazione politica semplificata, che ha segnato l’inizio di una più ampia riduzione delle indicazioni prospettiche. Di conseguenza, è probabile che i mercati stiano attribuendo maggiore importanza alle indicazioni rimaste. Il cosiddetto “dot plot”, che illustra le previsioni dei singoli membri del comitato riguardo al livello dei tassi di interesse a fine anno, ha rivelato che nove dei diciotto partecipanti prevedevano almeno un aumento dei tassi entro la fine del 2026 (Figura 1).

Sebbene i mercati avessero già preventivato un aumento dei tassi quest’anno, le ultime proiezioni hanno rafforzato tali aspettative. I futures sui Fed funds scontano ora un pieno rialzo dei tassi già a partire da ottobre, rispetto alle aspettative più vicine a dicembre precedenti alla riunione. La solidità del mercato del lavoro, riflessa in una crescita più sostenuta dell’occupazione, unitamente ai dati sull’inflazione rimasti elevati, ha rafforzato le ragioni a favore di una politica monetaria più restrittiva.

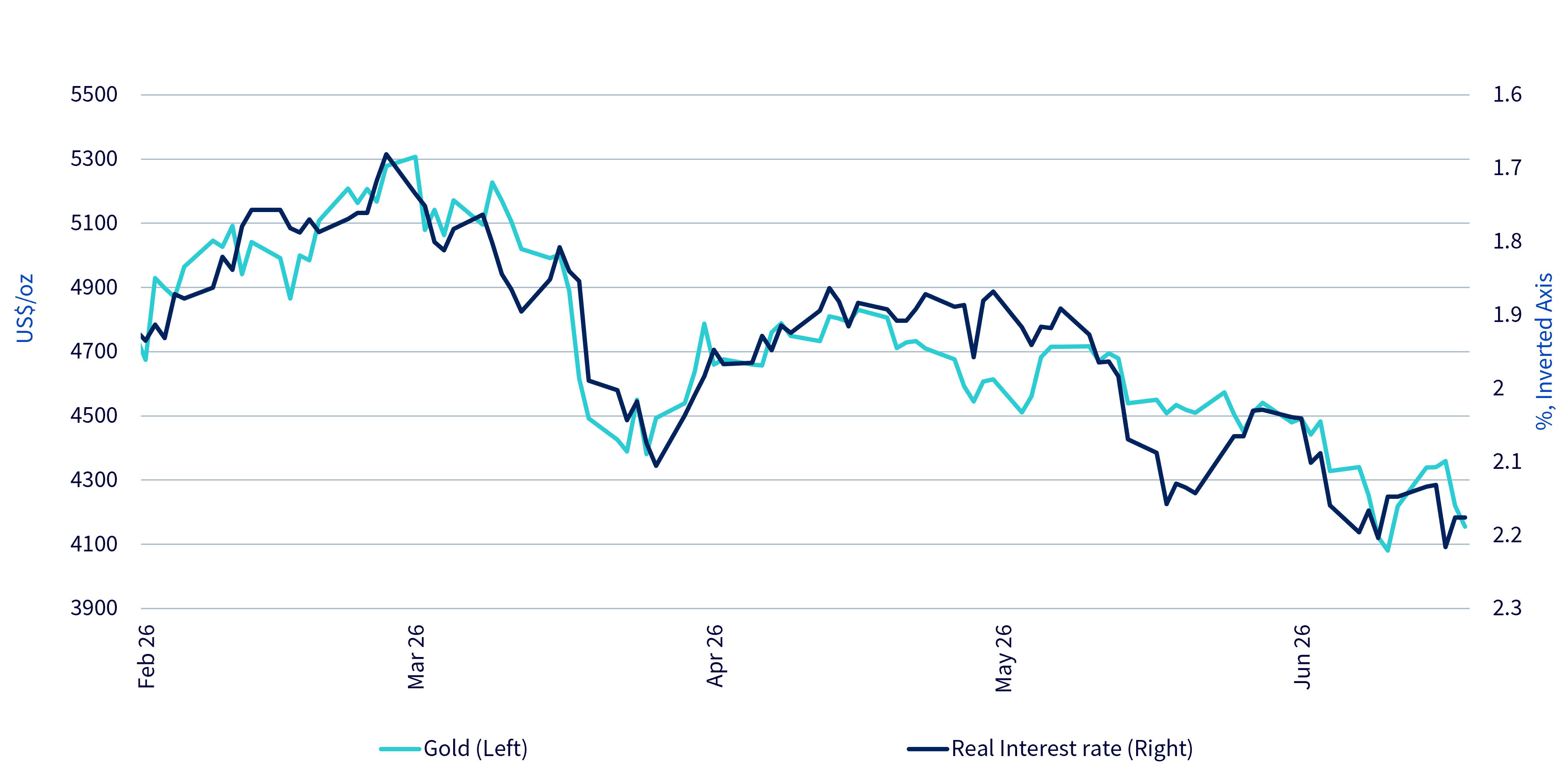

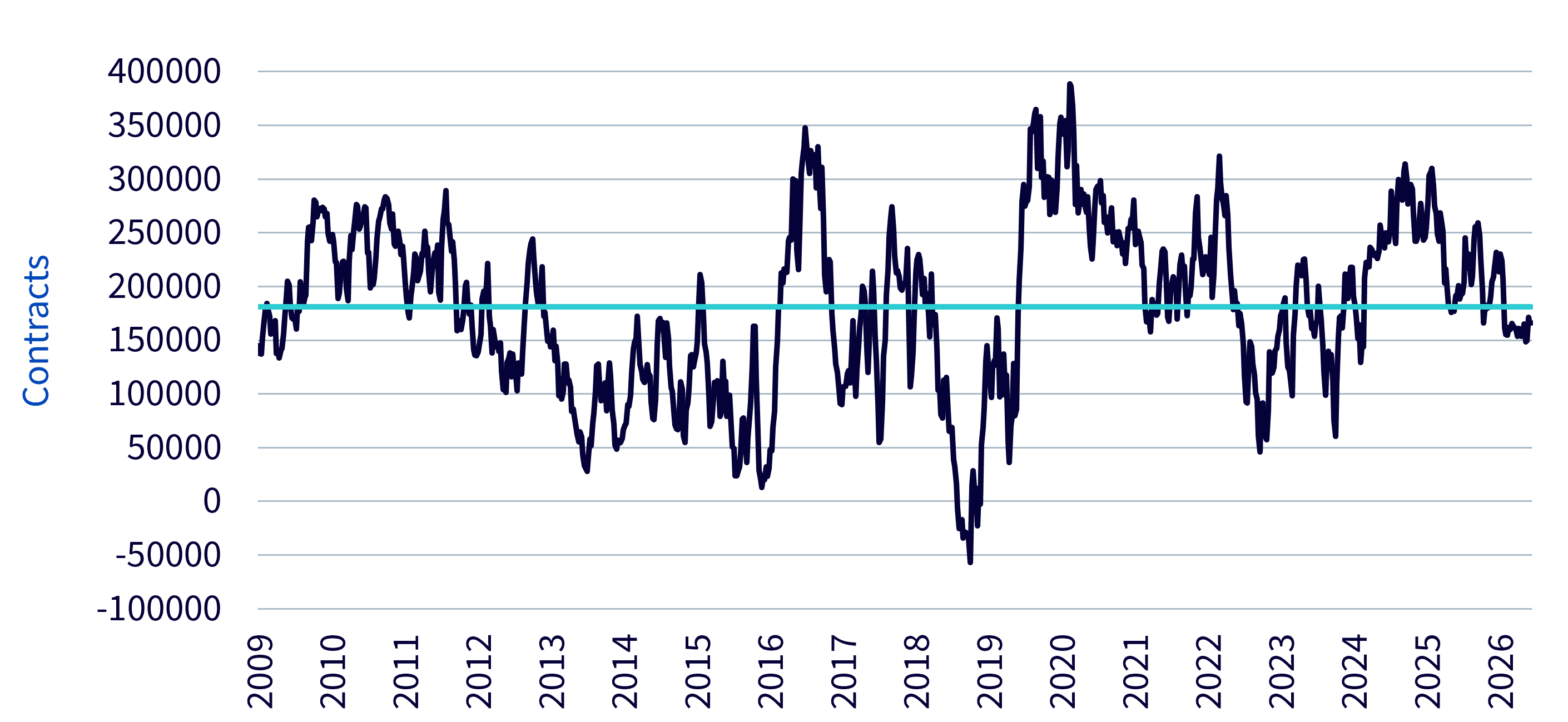

I tassi reali, misurati tramite i rendimenti dei titoli di Stato indicizzati all'inflazione (TIPS), sono in aumento e hanno quindi esercitato una pressione al ribasso sull'oro negli ultimi mesi. Sebbene l'oro e i rendimenti reali abbiano viaggiato su binari separati per diversi anni, la loro relazione storicamente negativa sembra essersi riaffermata più di recente (Grafico 2).