DOMANDA

L'aumento della domanda dei consumatori a causa di una politica monetaria o fiscale espansiva puo spingere i prezzi al rialzo

Negli ultimi tempi, la combinazione di shock dal lato dell’offerta e la risposta politica che ne è conseguita si sono rafforzati a vicenda portando l’inflazione a livelli molto alti. La pandemia globale di Covid-19 ha devastato le catene di approvvigionamento e il fenomeno è stato ulteriormente aggravato dalla guerra in Ucraina. La tanto necessaria risposta politica alla pandemia (allentamento della politica monetaria e fiscale per attenuare la pressione su aziende e famiglie provate dai lockdown), con il senno di poi, sembra essere rimasta in vigore per troppo tempo, portando la domanda dei consumatori a livelli con cui i produttori faticano a tenere il passo.

L’inflazione a due cifre negli Stati Uniti durante gli anni settanta e ottanta ha rappresentato un periodo difficile per le famiglie, le imprese e gli investitori. “La grande inflazione”, iniziata a metà degli anni sessanta, si protrasse per ben 17 anni e fu considerata un fallimento della politica macroeconomica americana. Oggi stiamo imparando che l’inflazione elevata non può essere relegata ai libri di storia. Nel 2022, i tassi d’inflazione sono ancora una volta molto vicini alla doppia cifra.

Diverse strategie e classi di attivi, storicamente, hanno ottenuto buoni risultati durante i periodi d’inflazione. Per tale motivo, le materie prime, l’oro e le strategie sulla qualità sono in genere considerate una copertura contro l’inflazione.

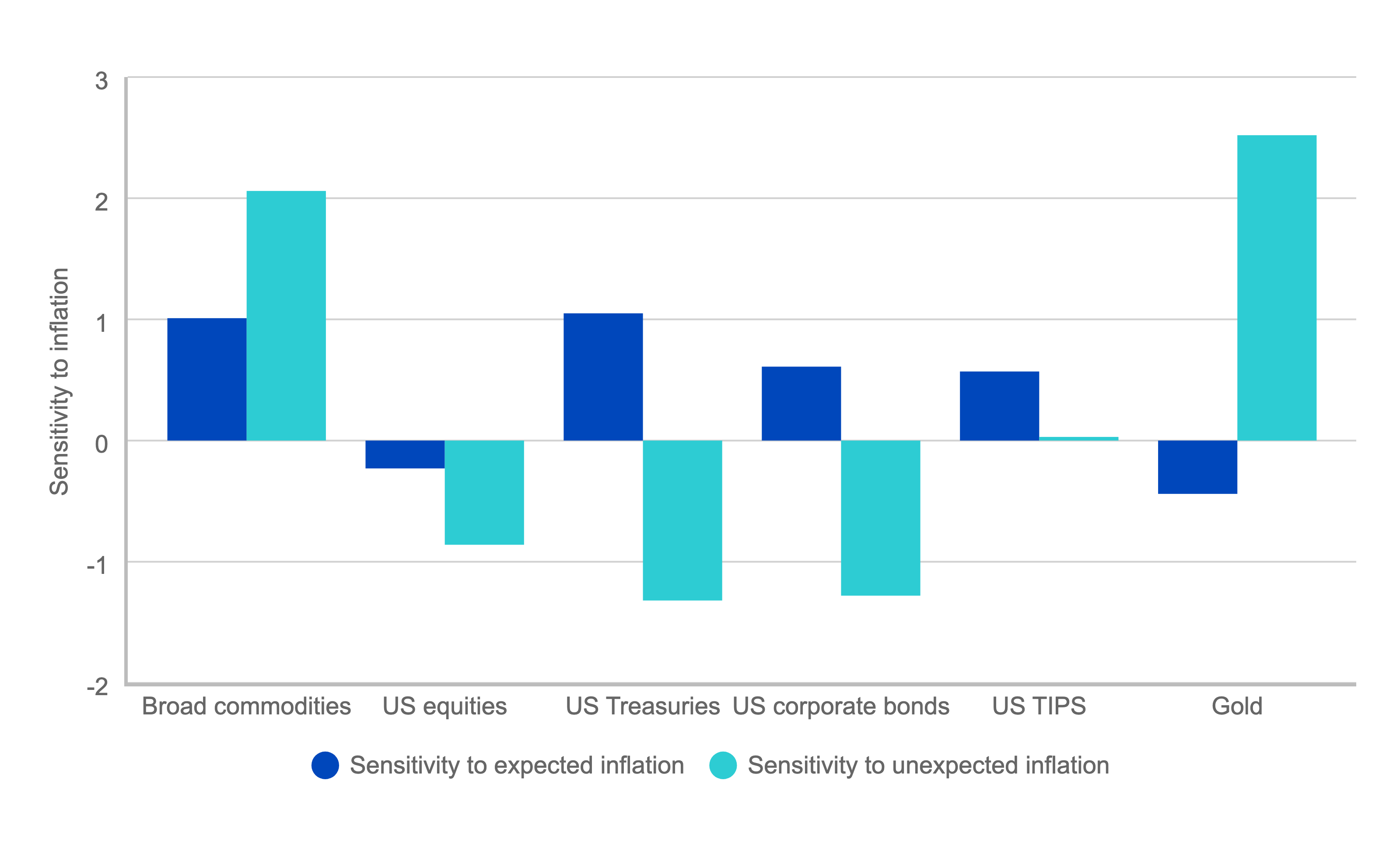

Storicamente, le materie prime hanno mostrato la tendenza a muoversi in tandem con l’inflazione. Mentre molti altri asset ciclici, come i titoli azionari, reagiscono all’"inflazione attesa" (previsioni d’inflazione formate dalla forza dell’economia e dalla crescita monetaria), le commodity tendono a rispondere bene anche all’"inflazione inattesa" (inflazione guidata da shock imprevisti della domanda o dell’offerta). Con l’aumentare della domanda di beni e servizi, sale anche il prezzo di tali beni e servizi e ciò gonfia i prezzi delle materie prime utilizzate per produrli.

I grafici sottostanti evidenziano la delicata relazione tra l’inflazione e le diverse asset class:

Le materie prime in generale tendono a salire sia con l’inflazione attesa che con quella inattesa. L’oro tende a salire con l’inflazione inattesa. Pochissimi attivi salgono con un’inflazione inattesa. Gli US Treasury Protected Securities (TIPS) - uno strumento progettato per proteggere gli investitori dall’inflazione - sono inferiori alle commodity in generale sotto quest’aspetto.

Fonte: WisdomTree, Bloomberg, S&P. Da gennaio 1960 a giugno 2022. I calcoli si basano sui rendimenti mensili in USD. La sensibilità è misurata attraverso il beta dell'asset class rispetto all'inflazione. L'inflazione attesa è rappresentata dal tasso dei T-Bill; l'inflazione inattesa è data dal tasso di inflazione realizzato al netto del tasso dei T-Bill.Historical performance is not an indication of future performance and any investments may go down in value.

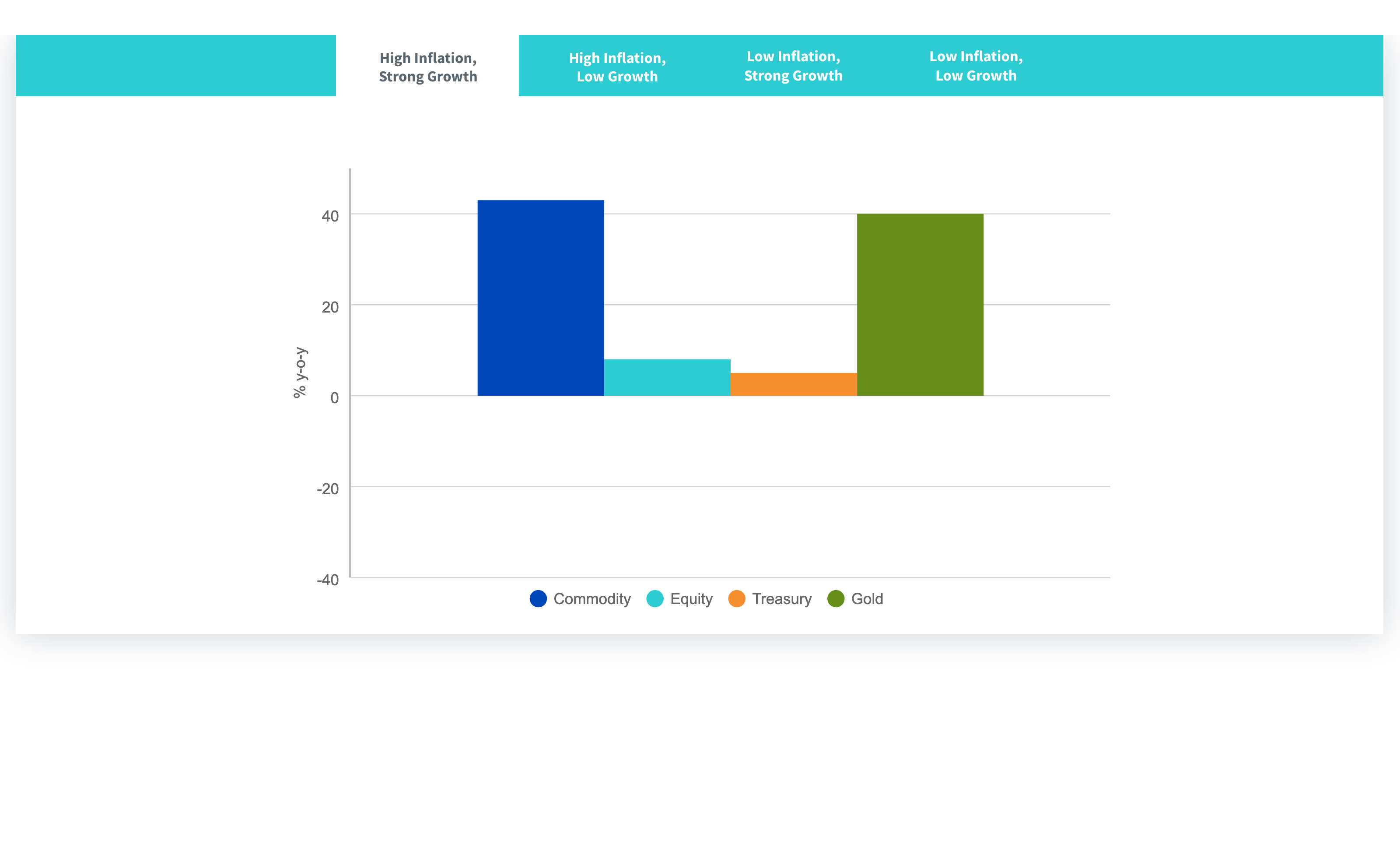

Le commodity e l'oro sembrano andare bene in scenari di alta inflazione/forte crescita economica. Tuttavia, anche quando la crescita economica diminuisce (alta inflazione/bassa crescita), le materie prime e l'oro hanno storicamente ottenuto sempre buoni risultati rispetto al segmento azionario.

Source: WisdomTree, Bloomberg. From June 1961 to June 2022. Inflation based on US Consumer Price Index data. Growth based on the OECD composite leading indicator (CLI) which is designed to provide early signals of turning points in business cycles, showing fluctuation of the economic activity around its long term potential level. CLIs show short-term economic movements in qualitative rather than quantitative terms. CLI is amplitude adjusted, Long-term average = 100. Asset price calculations are based on yearly returns in USD. Broad commodities (Bloomberg commodity total return index) and US equities (S&P 500 gross total return index) data started in June 1961. US treasuries (Bloomberg US treasury total return unhedged USD index) and Gold (physical gold) data started in 1968. High inflation is when CPI inflation is above 3.5%. Low inflation is when CPI is below 1.5%. High growth is when CLI is above 101.4 for high inflation scenarios and 100 for low inflation scenarios (CLI threshold is lowered for the latter because of the low number of observations with inflation below 1.5 and CLI above 101.4). Low Growth is when CLI is below 98.6. Historical performance is not an indication of future performance and any investments may go down in value.

Storicamente, le materie prime hanno mostrato la tendenza a muoversi in tandem con l’inflazione. Per coloro che desiderano investire in commodity esistono numerose opzioni che spaziano dalle singole materie prime a panieri mirati o ampi.

La nostra suite di prodotti sull’Agricoltura consente agli investitori di ottenere un’esposizione su singole materie prime e panieri di future su commodity agricole.

La nostra suite di Broad e Enhanced Broad Commodities consente agli investitori di ottenere un’ampia esposizione sulle materie prime come asset class.

La nostra suite di prodotti sull’Energia consente agli investitori di ottenere esposizione su petrolio e gas naturale, nonché a panieri di future sulle materie prime del settore.

La nostra suite sui Metalli industriali consente agli investitori di ottenere un’esposizione su nichel, rame, zinco, stagno, alluminio e piombo, nonché a panieri sui metalli industriali..

La nostra suite di prodotti sull’industria Zootecnica consente agli investitori di ottenere un’esposizione su singole materie prime e panieri di future su commodity zootecniche.

La nostra suite di Metalli preziosi consente agli investitori di ottenere un’esposizione su oro, argento, platino, palladio e panieri sui metalli preziosi.