EEIE LN

WisdomTree Europe High Dividend UCITS ETF

Pubblicato il 30 aprile 2026

Head of Research, WisdomTree Europe.

Guardando indietro al primo trimestre del 2026, i mercati azionari globali hanno iniziato l’anno con lo stesso ottimismo che aveva caratterizzato la fine del 2025. L'inflazione era in calo, le banche centrali sembravano intenzionate ad allentare gradualmente la politica monetaria e gli investitori erano ancora disposti a premiare la resilienza degli utili e le prospettive di crescita strutturale legate all'intelligenza artificiale. Nel corso del trimestre, i mercati sono stati influenzati da una serie di shock geopolitici, prima in Groenlandia e poi in Iran, che hanno destabilizzato il sentiment. I prezzi dell'energia sono saliti, le aspettative di tagli dei tassi sono diventate meno certe e la volatilità verso la fine del periodo è aumentata. Ciononostante, il tono generale è rimasto relativamente costruttivo, dato che le aspettative sugli utili si sono mantenute solide, le valutazioni si sono normalizzate e le azioni si sono dimostrate più resilienti di quanto suggerissero i titoli di giornale.

Questa edizione della WisdomTree Quarterly Equity Factor Review esamina come un contesto macroeconomico più fragile abbia ridefinito la leadership dei fattori nel primo trimestre e cosa possa significare per i portafogli nel corso del 2026.

Analisi della performance del trimestre: Value domina, Growth vacilla

Dopo un inizio del trimestre forte, i titoli azionari hanno invertito la rotta a causa delle tensioni nello Stretto di Hormuz che hanno penalizzato il sentiment, offuscando le prospettive per l'economia globale e riportando alla memoria lo shock inflazionistico del 2022. Nel corso dei tre mesi, l'MSCI World Index ha perso il 3,2% e le azioni statunitensi il 4,6%.1 L’Europa e i mercati emergenti si sono dimostrati più resilienti, con un calo rispettivamente dello 0,9% e dello 0,6%1. L’Europa continua a beneficiare di un sostanziale sostegno di bilancio, in particolare attraverso la spesa per la difesa e le infrastrutture, oltre che di una forte cultura di rendimento per gli azionisti incentrata sui dividendi e sul riacquisto di azioni.

Sul fronte dei fattori, il primo trimestre è apparso meno come un cambiamento di regime e più come una continuazione delle tendenze recenti, sebbene con un’importante differenza di tono:

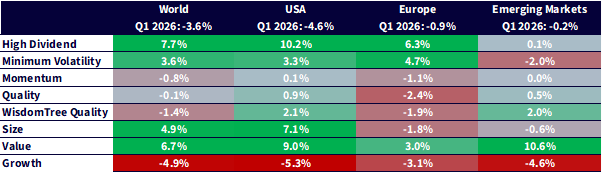

Figura 1: Sovraperformance dei fattori azionari nel 1o trimestre del 2026 in tutte le regioni

Fonte: WisdomTree, MSCI, Bloomberg L.P. dal 13 dicembre 2025 al 31 marzo 2026. Calcoli in USD per tutte le regioni, ad eccezione dell'Europa dove i calcoli sono effettuati in EUR. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Il segmento Value europeo riprende slancio tra i venti favorevoli creati dalla politica di bilancio

Per anni i titoli Growth statunitensi, guidati dai Magnifici 72 , hanno dominato le prime pagine dei giornali. Questa narrativa ha probabilmente messo in ombra altre importanti fonti di performance azionaria. Sebbene l’impressionante rendimento dell'84% del settore Growth statunitense negli ultimi cinque anni sia ampiamente riconosciuto, gli investitori che si rendono conto che nello stesso periodo il settore Value europeo ha prodotto l'83% potrebbero essere pochi.

Più recentemente, il momentum si è chiaramente spostato verso il segmento Value europeo. Dall’inizio del 2025 i titoli azionari del continente hanno sovraperformato i mercati statunitensi, in particolare se si tiene conto degli effetti valutari per gli investitori che operano in euro, mentre il segmento Value ha costantemente guidato la classifica dei fattori negli ultimi cicli.

Tale momentum non si è manifestato in modo isolato. L'Europa è sempre più sostenuta da un processo di reflazione interna, guidato dall'espansione di bilancio e dall'aumento della spesa, in particolare nei settori della difesa, delle infrastrutture e dell'elettrificazione. In questo contesto, i segmenti Value e Dividend sembrano ben posizionati, sostenuti da flussi di cassa più robusti, da un maggiore potere di determinazione dei prezzi e da una minore dipendenza dal calo dei tassi di interesse.

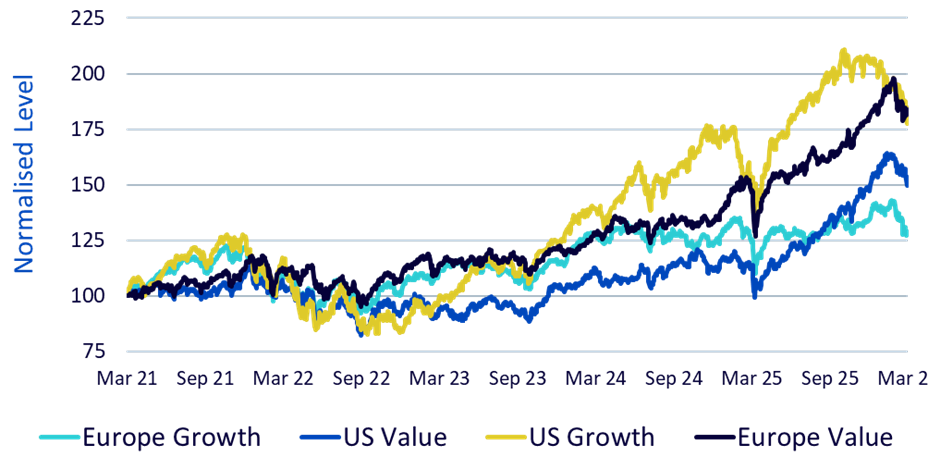

Figura 2: In Europa, Value ha recuperato terreno rispetto a Growth negli USA

Fonte: WisdomTree, MSCI, Bloomberg L.P. dal 31 marzo 2021 al 31 marzo 2026. Gli indici europei sono espressi in euro, quelli statunitensi in dollari. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Posizionarsi per una seconda metà dell’anno divergente

Guardando al futuro, il resto del 2026 dovrebbe premiare la selettività più di un’esposizione ampia al mercato. La situazione macroeconomica rimane eterogenea, con percorsi politici divergenti tra le regioni e mercati ancora sensibili alle sorprese in materia di inflazione, energia e crescita. In tale contesto, l’Europa potrebbe trovarsi in una buona posizione per i segmenti Value e High Dividend, con valutazioni che rimangono più favorevoli e una leva degli utili più forte sui temi industriali, della difesa e delle infrastrutture. Negli Stati Uniti, dove le valutazioni e la concentrazione rimangono più elevate, Quality potrebbe offrire un approccio più difensivo per mantenere gli investimenti.

Sebbene le tendenze dei fattori possano fornire spunti utili, sono soggette a cambiamenti e potrebbero non persistere. I mercati azionari rimangono sensibili agli sviluppi macroeconomici, tra cui l'inflazione, i tassi di interesse e i rischi geopolitici. Gli investitori potrebbero subire perdite e dovrebbero considerare i rischi associati al factor investing, compresi i periodi di sottoperformance.

1Fonte: WisdomTree, MSCI, Bloomberg L.P. dal 13 dicembre 2025 al 31 marzo 2026.

2I titoli dei "Magnifici 7" riguardano un gruppo di società influenti con performance elevate nel mercato azionario statunitense: Alphabet, Amazon, Apple, Tesla, Meta Platforms, Microsoft e Nvidia.

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.