RARE LN

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF - USD Acc

Pubblicato il 12 marzo 2026

Per gran parte dell'ultimo decennio, le catene di approvvigionamento globali sono state costruite all'insegna dell'efficienza. A vincere era il costo più basso, le scorte erano ridotte al minimo e la certezza dell'approvvigionamento delle materie prime era considerata una questione di natura aziendale. Questo modello sta crollando. Le dinamiche geopolitiche non sono più un rischio secondario. Ora determinano dove vengono finanziate le miniere, dove si costruiscono gli impianti di lavorazione e a quali progetti viene data priorità.

I metalli strategici e i minerali critici si trovano al centro di questo cambiamento. Sono alla base dell'elettrificazione e delle infrastrutture digitali, ma fanno anche parte delle catene di approvvigionamento della difesa. In un mondo più frammentato, questa combinazione è importante. Quando i responsabili politici pensano alle terre rare, alla grafite, al gallio o all'antimonio, non ragionano in termini di materie prime, ma di leva, resilienza e autonomia strategica.

La domanda è in aumento ed è più ampia di quanto molti investitori suppongano

La domanda di terre rare viene spesso discussa in relazione ai veicoli elettrici, ma la questione è più ampia. Anche le turbine eoliche, i motori industriali, la robotica e una lunga lista di applicazioni consumer e industriali richiedono gli stessi materiali magnetici. I veicoli elettrici e l'energia eolica attirano gran parte dell'attenzione, ma una quota significativa della domanda è ancora rappresentata da una vasta gamma di altri utilizzi. Si tratta di un'ampiezza importante, perché significa che la crescita non dipende da un unico mercato finale o da un'unica leva politica. Con l'accelerazione dell'elettrificazione e l'espansione dei centri dati, dell'automazione e degli investimenti nella rete elettrica, la questione più importante non è più se la domanda aumenterà, ma chi sarà in grado di accaparrarsi l’offerta.

È qui che entra in gioco la situazione geopolitica.

Il dominio della Cina è strutturale, non un titolo da prima pagina

La Cina domina la produzione mineraria, ma il punto critico più importante è la capacità midstream. Nel settore delle terre rare, la complessità non risiede semplicemente nell’estrazione del minerale, ma nella lavorazione, la separazione, la raffinazione e poi la produzione di materiali adatti ai magneti con qualità e quantità costanti. Queste fasi richiedono ingenti capitali, sono tecnicamente complesse e rimangono sensibili dal punto di vista ambientale. Inoltre, richiedono anni per essere replicate.

Tale concentrazione è evidente nell'offerta di prodotti raffinati: anche se negli ultimi anni la raffinazione globale delle terre rare ha visto un’espansione, i volumi incrementali sono rimasti fortemente sbilanciati verso la Cina, con un contributo modesto da parte delle altre regioni. Si tratta di un fattore importante perché ad alimentare i magneti e le industrie finali sono i materiali raffinati e separati (non il minerale).

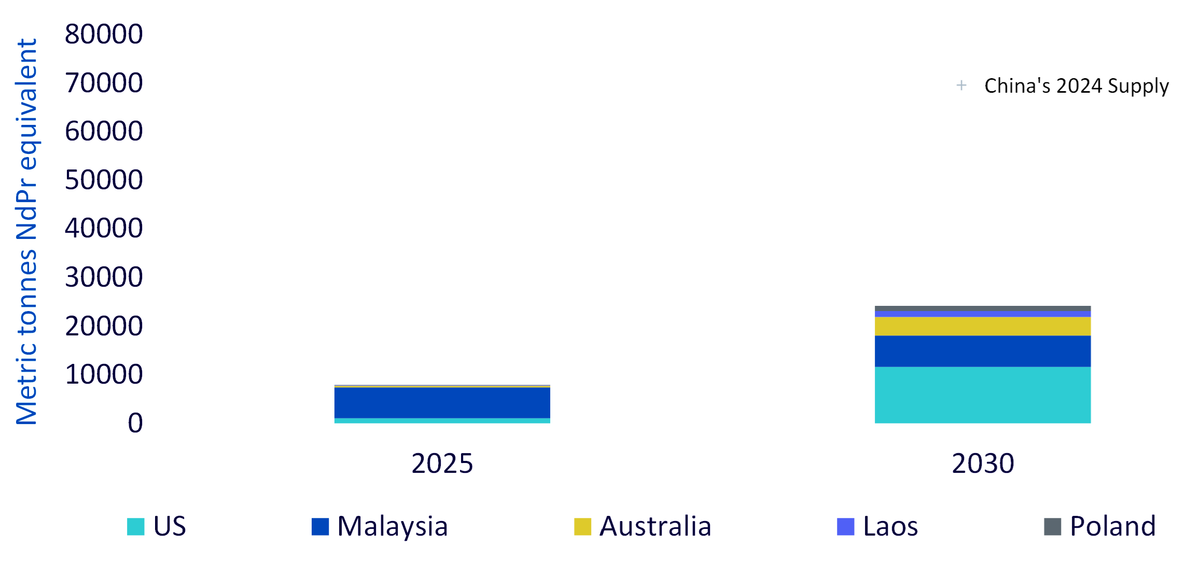

Figura 1: Crescita stimata della capacità di raffinazione delle terre rare al di fuori della Cina

Fonte: BloombergNEF, WisdomTree, al 31 dicembre 2025. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

Ecco perché l'attenzione del mercato si è spostata dalle “riserve” al “controllo”. In un mondo in cui le licenze di esportazione, la politica commerciale e i sussidi industriali possono evolvere più rapidamente di quanto sia possibile creare nuova offerta, la concentrazione diventa una variabile politica piuttosto che un semplice fattore di rischio per gli investimenti.

I controlli sulle esportazioni stanno trasformando l'offerta in uno strumento politico

Il recente andamento delle restrizioni alle esportazioni cinesi su risorse strategiche lo evidenzia chiaramente. Tali misure si presentano spesso sotto forma di requisiti di licenza piuttosto che di divieti assoluti, ma l'impatto pratico è simile: le approvazioni possono essere ritardate, inasprite o reindirizzate a seconda delle priorità politiche.

Per i produttori, questo comporta un aumento del rischio di interruzione dell'offerta e improvviso aumento dei prezzi. Per gli investitori, aumenta il valore degli asset non cinesi che possono essere inseriti in modo credibile nelle catene di approvvigionamento alleate. Per i governi, accelera un cambiamento di posizione: i minerali critici vengono sempre più trattati come infrastrutture.

Dalla strategia all’arte di governare: l'Occidente inizia a costruire

Il cambiamento principale registrato nell'ultimo anno riguarda il passaggio dei governi dai documenti strategici all'intervento diretto. Ciò che colpisce è la rapidità con cui l'approccio si è spostato dalla semplice incentivazione dei progetti alla partecipazione attiva agli stessi, attraverso prestiti, accordi di acquisto a lungo termine e, in alcuni casi, esposizione diretta in stile azionario per garantire lo sviluppo dei progetti e la sicurezza dell'approvvigionamento.

Negli Stati Uniti, la risposta è sempre più concreta. Washington è ora disposta a gestire la capacità lungo tutta la catena, non solo al punto di estrazione. Questo include il sostegno a un'iniziativa nazionale "dalla miniera al magnete" (MP Materials1), il finanziamento della conversione del litio a valle (Lithium Americas/Thacker Pass2), il sostegno alla capacità onshore di separazione delle terre rare (Lynas USA3) e un approccio basato su partecipazioni azionarie più finanziamenti per le new entry. È evidente che per contrastare il dominio della Cina non basta diversificare i fornitori. È necessario costruire sistemi industriali paralleli, anche se questo significa che il governo diventa un azionista strategico e un cliente di ultima istanza.

Tale urgenza è evidente anche nel previsto potenziamento della capacità di raffinazione delle terre rare al di fuori della Cina. Nonostante i miglioramenti in arrivo, nel breve termine la pipeline rimane modesta rispetto alla portata dell'offerta cinese esistente, il che spiega perché i responsabili politici considerino la capacità midstream una vulnerabilità strategica piuttosto che un ciclo di investimento ordinario. Sebbene sia in crescita, la capacità parte da una base modesta e richiede tempo per svilupparsi.

Questo contesto spiega anche il passo successivo: l'Europa sta ora cercando di rafforzare l'allineamento con gli Stati Uniti.

L'Europa sta ora proponendo un allineamento più stretto con gli Stati Uniti

Secondo gli ultimi sviluppi, l'Unione Europea (UE) si sta preparando a proporre una partnership con gli Stati Uniti sui minerali critici, con l'obiettivo esplicito di frenare l'influenza della Cina sulle catene di approvvigionamento e ridurre la dipendenza dai minerali del Paese, abbondanti e a basso costo. La proposta dell'UE comporterebbe la firma di un memorandum d'intesa e lo sviluppo di una “tabella di marcia per una partnership strategica” entro tre mesi4.

Ciò che colpisce è l'ampiezza dei pilastri indicati. Il piano non riguarda solo la creazione di nuove miniere. Si tratta di cooperare per accaparrarsi le catene di approvvigionamento, approfondire l'integrazione industriale ed economica e collaborare alla ricerca e all'innovazione lungo l'intera catena del valore.

In altre parole, l'Europa sta cercando di trasformare il rapporto da sostegno ad hoc ai progetti a quadro coordinato che copra l'upstream, il midstream e la tecnologia. Se avrà successo, rafforzerà anche le ragioni per investire nelle catene di approvvigionamento allineate con l'Occidente, in quanto indice della continuità delle politiche in più centri di domanda importanti, piuttosto che in uno solo.

Groenlandia: la carta strategica che gli investitori non dovrebbero ignorare

La Groenlandia è un esempio significativo di come geopolitica e geologia si scontrino. Si trova nel corridoio artico tra il Nord America e l'Europa, è politicamente legata al Regno di Danimarca e ha un potenziale minerario significativo. Da un punto di vista strategico, è uno dei pochi luoghi che può plausibilmente inserirsi in un quadro occidentale, offrendo al contempo esposizione a minerali che sono diventati politicamente sensibili.

La Groenlandia dimostra anche perché l'offerta non può essere realizzata con la sola volontà. Le operazioni nell'Artico sono logisticamente difficili e costose. Gli standard ambientali e le considerazioni di carattere comunitario sono al centro dell'attenzione. La politica può evolversi man mano che l'isola valuta lo sviluppo economico rispetto alle priorità sociali ed ecologiche. Ciò può rallentare i tempi, ma rafforza anche un punto chiave: giurisdizioni credibili e di alta qualità possono diventare strategicamente preziose proprio perché difficili da replicare.

L'opportunità di investimento

Questo cambiamento di politica sta inoltre ridefinendo le opportunità di investimento. Per i mercati, i metalli strategici e le terre rare stanno acquisendo sempre più valore in qualità di enabler delle infrastrutture per l'elettrificazione, la digitalizzazione e la difesa. Il WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF (ticker: RARE) è progettato per offrire un'esposizione azionaria mirata a tale cambiamento, concentrandosi sulle società minerarie e correlate posizionate nell'ecosistema dei metalli strategici e delle terre rare.Il fondo offre un modo per esprimere tale tema attraverso le azioni, cogliendo i vantaggi derivanti dalla sempre maggiore urgenza strategica e dalla crescita strutturale della domanda nell'ambito della transizione energetica e dell'elettrificazione industriale. Il WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF si propone di replicare la performance, in termini di prezzo e rendimento, del WisdomTree Energy Transition Metals and Rare Earth Miners Index (ticker: WTMRAREN).

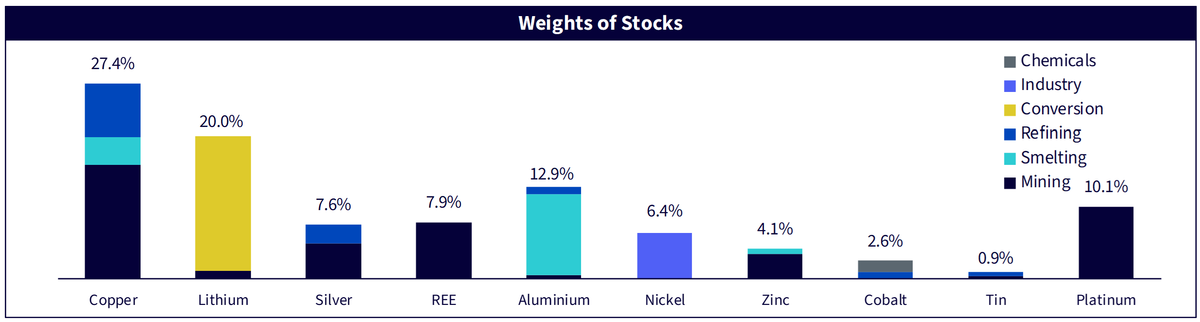

Il WisdomTree Energy Transition Metals and Rare Earth Miners Index è progettato per individuare le società quotate a livello globale, sia dei mercati sviluppati che di quelli emergenti, coinvolte nella catena del valore dei metalli per la transizione energetica (ETMVC). Le aziende vengono classificate in base a dieci categorie di metalli: alluminio, cobalto, rame, litio, nichel, platino, argento, stagno, zinco ed elementi di terre rare (REE), e a sei sottosettori minerari quali estrazione, raffinazione, fusione, prodotti chimici, conversioni e industria.

Figura 2: Ponderazione dei titoli per categoria di metalli

Fonte: FactSet, WisdomTree, al 31 dicembre 2025. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

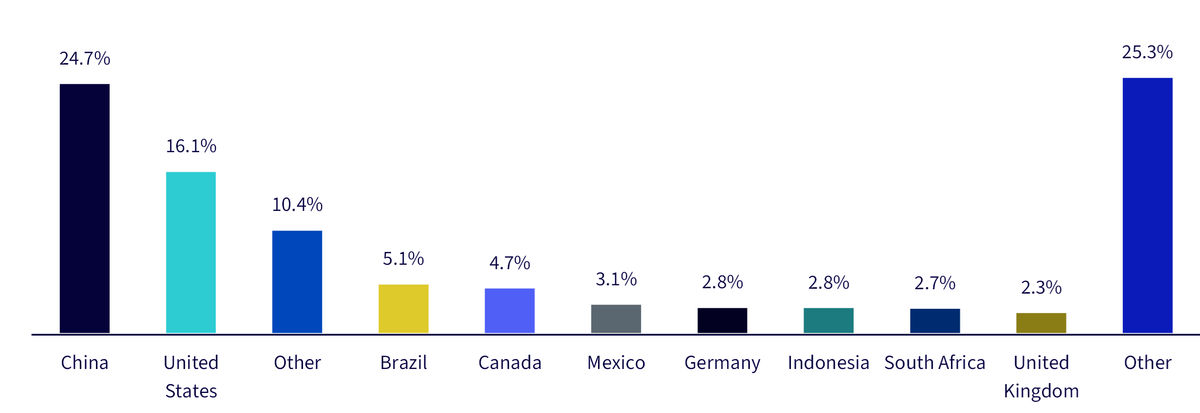

Mentre la Cina detiene una quota significativa, il resto del mondo, in particolare Stati Uniti, Australia, Canada, Europa e alcuni mercati emergenti, sta accelerando lo sviluppo degli ETR attraverso progetti e sostegno politico. Il WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF offre un'esposizione diversificata tra le regioni, con ricavi del portafoglio distribuiti su più aree geografiche.

Figura 3: Ripartizione geografica dei ricavi (% dei ricavi totali)

Fonte: FactSet, WisdomTree, al 31 dicembre 2025. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Vantaggio in termini di valutazione e performance

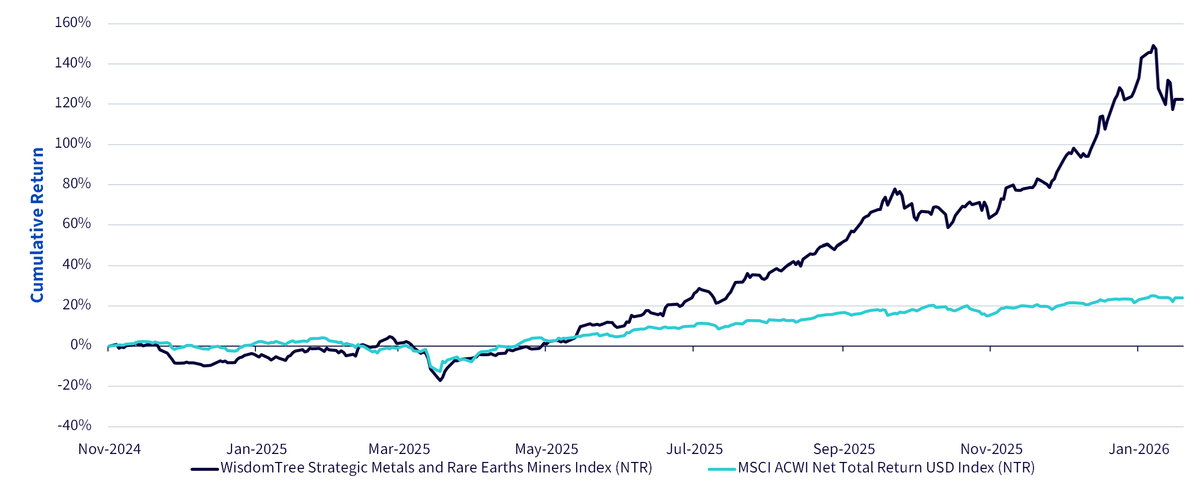

Dall'inizio dell'anno, il WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF ha registrato un aumento del 14,94%5 , superando l'MSCI All Country World Index del 3,37% e sottolineando la solidità del tema in un contesto macroeconomico e politico in evoluzione.

Figura 4: Confronto tra le performance nel corso di un anno

Fonte: WisdomTree, Bloomberg, al 9 febbraio 2026. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

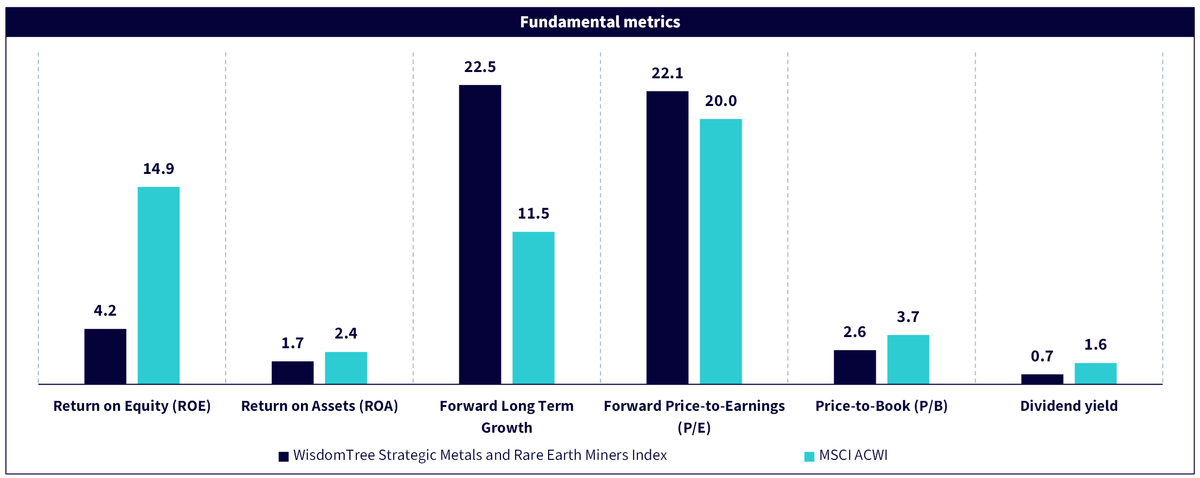

Il WisdomTree Energy Transition Metals and Rare Earth Miners Index è attualmente scambiato con un rapporto prezzo/utili (P/E) più elevato, pari a 22,1, e un rapporto prezzo/valore contabile (P/B) più basso, pari a 2,6x, rispetto all'MSCI All Country World Index, indicando una combinazione di aspettative di crescita più solide e un profilo di valutazione più sostenuto dagli asset. In prospettiva, il consenso sulla crescita degli utili a lungo termine è significativamente più elevato per il WisdomTree Energy Transition Metals and Rare Earth Miners Index (22,5%) rispetto all'MSCI All Country World Index (11,5%).

Figura 5: Confronto tra le valutazioni dei fondamentali

Fonte: WisdomTree, FactSet, Bloomberg, al 31 dicembre 2025. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione

Le dinamiche geopolitiche non sono più uno shock temporaneo. Stanno diventando un principio organizzativo per l'allocazione del capitale nelle risorse strategiche. La spinta dell'UE verso una partnership con gli Stati Uniti è solo l'ultimo segnale del tentativo delle economie occidentali di coordinare la loro risposta non solo per assicurarsi l'approvvigionamento, ma anche per ridurre la capacità della Cina di dettare i termini degli scambi commerciali. Per gli investitori, questo significa che i prezzi dei metalli strategici e delle terre rare sono sempre più determinati dalla sicurezza dell'offerta, anziché dal ciclo delle materie prime.

1. MP Materials, al 10 luglio 2025

2. Bloomberg, al 1o ottobre 2025

3. Reuters, al 27 agosto 2025

4. Bloomberg, al 3 febbraio 2026

5. Bloomberg, dal 31 dicembre 2025 al 6 febbraio 2026.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.