WMGT LN

WisdomTree Megatrends UCITS ETF - USD Acc

Pubblicato il 10 marzo 2026

Head of Research, WisdomTree Europe.

Il dibattito tra investimento top-down e bottom-up è antico quanto la gestione patrimoniale. Tuttavia, nei portafogli multitematici, i compromessi sono particolarmente evidenti.

Grazie ad anni di ricerca, abbiamo sviluppato una nostra filosofia di investimento tematica e riteniamo che un approccio top-down, che inizi con la selezione e la ponderazione dei temi e solo successivamente proceda alla costruzione di sottoportafogli diversificati e pure play, sia più in grado di soddisfare le aspettative che gli investitori ripongono in una strategia multitematica:

Questa filosofia si basa su un fatto empirico fondamentale: i rendimenti azionari sono altamente asimmetrici. Negli Stati Uniti e in tutto il mondo, una minoranza molto ridotta di titoli ha storicamente generato la maggior parte della ricchezza a lungo termine1. Tale effetto (“il vincitore prende tutto”) è fondamentale per comprendere perché i portafogli multitematici devono essere costruiti con molta attenzione. Per sfruttare la crescita tematica, l'obiettivo non è quello di evitare tutti i “perdenti”, ma di assicurarsi di possedere i “vincitori” che definiranno ciascun tema.

Perché l'approccio bottom-up non è efficace nei portafogli multitematici

Gli approcci bottom-up mirano a selezionare in primo luogo le società per poi costruire un portafoglio. In ambito tematico, questo si traduce solitamente in:

In pratica, questo approccio presenta spesso quattro insidie ricorrenti:

1. Eccessiva concentrazione (spesso mascherata da convinzione)

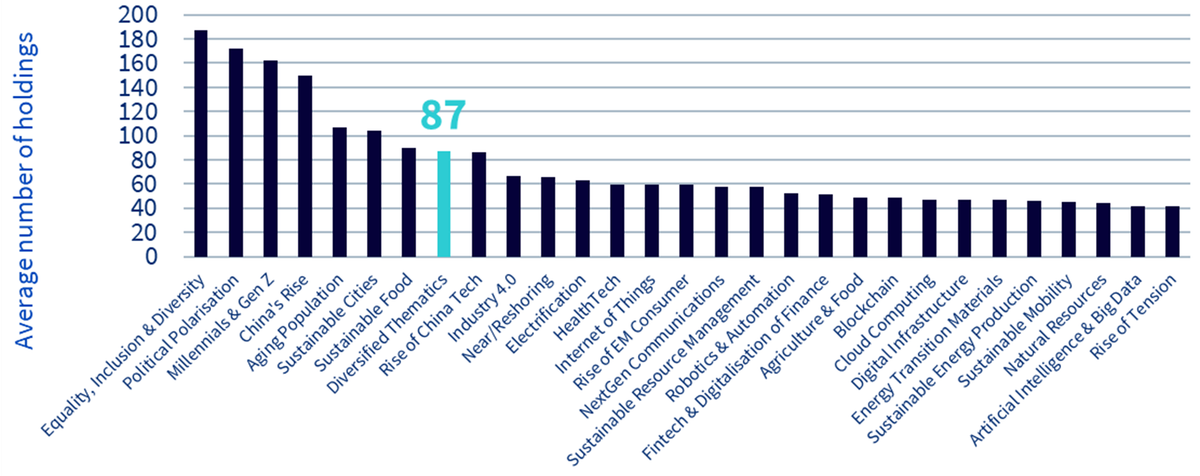

In Europa, i fondi tematici diversificati (ovvero i fondi multitematici) detengono in media circa 90 titoli (cfr. Figura 1). Il numero può sembrare elevato finché non si traduce in ciò che di fatto implica: per esporsi a 10 temi, un gestore deve detenere circa 9 titoli per tema. È inevitabile che il portafoglio finisca per appoggiarsi agli stessi titoli versatili o per essere troppo selettivo troppo presto all'interno dei temi, cercando di selezionare i vincitori quando la competizione è ancora aperta.

Figura 1: Numero medio di titoli nei fondi tematici e negli ETF in Europa

Fonte: WisdomTree, Morningstar al 31 dicembre 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

2. Confondere l'investimento tematico con l'investimento multifattoriale

Un portafoglio bottom-up spesso privilegia le società con molteplici esposizioni, come se l'obiettivo fosse quello di individuare aziende diversificate che toccano molteplici tendenze. Per molti aspetti sono costruiti come portafogli multifattoriali in cui il gestore mira a individuare titoli che siano validi sotto tutti i fattori. Tuttavia, nell'investimento tematico l'obiettivo non è quello di ottenere un'esposizione diversificata, ma di trovarne una significativa.

Quando i portafogli tendono ad assumere connotazioni generaliste (grandi aziende che offrono un po' di tutto), spesso diluiscono proprio l'esposizione che gli investitori cercavano. Il risultato è un portafoglio che appare tematico nella narrativa, ma che finisce per assomigliare a un Nasdaq-100 mascherato.

3. Perdere i guadagni eccessivamente asimmetrici dei titoli tematici: lasciarsi sfuggire i grandi vincitori nuoce più che possedere alcuni titoli poco redditizi

Questo è l'aspetto più sottovalutato. Consideriamo un semplice esempio storico dell'era di internet. Alla fine del 1998, un paniere equiponderato dei dieci maggiori titoli legati a Internet (che includeva molti nomi fallimentari) ha comunque prodotto risultati positivi nel lungo termine, soprattutto perché comprendeva i vincitori dominanti.

Ma quando si passa a un portafoglio più concentrato, composto da appena cinque di tali titoli, il risultato dipende in larga misura dalla presenza o meno del vincitore finale. Nell'analisi, ogni singolo portafoglio di cinque titoli che includeva Amazon ha battuto il mercato e nessuno di quelli che hanno battuto il mercato lo ha fatto senza Amazon.

Questa è la realtà tematica: si può scegliere il tema giusto e comunque fallire se non si individuano le aziende vincenti. I portafogli multitematici bottom-up, per loro natura, aumentano questo rischio perché selezionano un numero di titoli troppo esiguo per ciascuno di essi.

4. Mancanza di chiarezza: a cosa sono esposto esattamente?

I portafogli multitematici dovrebbero rispondere in modo chiaro a due domande:

I portafogli bottom-up spesso incontrano difficoltà su entrambi i fronti, poiché l'esposizione ai temi emerge come etichetta ex post piuttosto che come allocazione deliberata. Il risultato è una trasparenza limitata e una scarsa intenzionalità, soprattutto quando le stesse megacap compaiono ripetutamente in temi diversi.

Un buon esempio è il modo in cui alcuni titoli tecnologici “inevitabili” possono dominare le partecipazioni tematiche. Questo porta le strategie multitematiche a trasformarsi in una concentrazione di beta tecnologico.

Un approccio top-down cambia tutto

Un portafoglio multitematico top-down parte da una premessa diversa: è più semplice avere una visione difendibile su quali temi a lungo termine saranno rilevanti piuttosto che prevedere quale singola società dominerà ciascun tema.

L'idea è quella di selezionare prima i temi e la loro ponderazione, per poi comporre ciascuno dei sottoportafogli con titoli altamente rilevanti. Questo approccio offre quattro importanti vantaggi agli investitori tematici top-down:

1. I temi diventano una sfera di cristallo che anticipa la crescita strutturale

L'approccio top-down non pretende di offrire certezze. Desidera piuttosto aumentare la probabilità di trovarsi nella posizione giusta per sfruttare il decennio successivo, riconoscendo che la leadership cambia nel tempo e che le megacap di oggi raramente saranno quelle di domani.

I temi rappresentano un modo lungimirante per organizzare i titoli azionari: essi collegano fattori strutturali come la tecnologia, la regolamentazione e il cambiamento sociale alla costruzione del portafoglio. Scegliendo innanzitutto i temi, miriamo a restringere il campo per la successiva selezione dei titoli, concentrandoci sulle parti del mercato che possono attrarre la crescita maggiore.

2. Migliore diversificazione

Uno dei principali vantaggi dell'investimento multitematico è la diversificazione tra i temi. Questi sono spesso guidati da diversi catalizzatori, fasi di adozione e flussi di notizie idiosincratici che creano il potenziale per una minore correlazione tra gli stessi.

Quando si adotta un approccio top-down, è possibile scegliere in modo esplicito una serie di temi differenziati (evitando ridondanze) e allocare negli stessi per massimizzare gli effetti di diversificazione.

3. Costruzione chiara del portafoglio e capacità di agire in modo tattico

Una volta controllate esplicitamente le ponderazioni dei temi, è possibile:

Non significa cercare di anticipare i movimenti del mercato, ma riconoscere che i temi si muovono a ondate e sono influenzati da fattori catalizzatori (innovazioni rivoluzionarie, regolamentazione, inflessioni nell'adozione). Questo è uno dei principali vantaggi dell'approccio top-down, che non è possibile ottenere con l'approccio bottom-up.

4. La selezione dei titoli diventa più disciplinata

Top-down non significa acquistare tutto. Significa che all'interno di ogni tema selezionato si costruisce un paniere diversificato e guidato da esperti, che offre un’esposizione pure play e sia sufficientemente ampio da aumentare le probabilità di possedere i vincitori finali, ma abbastanza disciplinato da rimanere investibile e differenziato.

Si tratta di un aspetto fondamentale in un mondo in cui il vincitore prende tutto: gli investitori desiderano un'ampiezza sufficiente da evitare esiti catastrofici, come lasciarsi sfuggire la prossima Amazon, pur concentrando l'esposizione del portafoglio nella parte rilevante del mercato.

Il WisdomTree Megatrends UCITS ETF (WMGT) offre un approccio top-down distintivo all'allocazione tra i vari temi. L’ETF (exchange-traded fund) utilizza tre fasi consecutive per creare un portafoglio progettato per capitalizzare i cambiamenti nello spazio tematico:

Nel complesso, l’ETF offre esposizione a un paniere diversificato di società emergenti e in crescita, piuttosto che alle megacap tecnologiche consolidate di oggi.

Conclusione: le due condizioni per il successo tematico

L'investimento tematico può rappresentare un potente motore di crescita nei portafogli. Tuttavia, questa non è distribuita in modo uniforme tra tutti i titoli che compongono uno stesso tema. I vincitori dominano, quindi il successo dipende da due fattori:

Un quadro multi-tematico top-down è progettato proprio per questo: esposizione intenzionale al tema, diversificazione reale tra diversi temi e ampiezza dove necessario, all'interno di ciascun tema, in modo che gli investitori possano cogliere la prossima Amazon riducendo al minimo il rischio potenzialmente disastroso di lasciarsela sfuggire.

1 (Bessembinder, Do Stocks Outperform Treasury Bills?, 2018) e (Bessembinder, Chen, Choi, & Wei, 2019).

WisdomTree Megatrends UCITS ETF - USD Acc

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.