WGLD LN

WisdomTree Core Physical Gold

Pubblicato il 4 marzo 2025

L'Anno cinese del Serpente è iniziato da circa un mese. Il precedente Anno del Drago (dal 10 febbraio 2024 al 28 gennaio 2025) ha dato un notevole slancio all'asset class, con una crescita del 10% per le materie prime in generale, del 36% per i metalli preziosi e del 12% per i metalli industriali, con l'energia e l'agricoltura che sono addirittura riuscite a ottenere un guadagno finale (prossimo al 2% per ciascuna)1. Tuttavia, l'Anno del Serpente presenta diverse sfide macro per le materie prime. Con la nuova amministrazione Trump, il rinnovato protezionismo degli Stati Uniti potrebbe frenare il commercio globale. Inoltre, l'aumento dei rendimenti obbligazionari e la forza del dollaro statunitense creano ulteriori ostacoli per il mercato delle materie prime. A frenare l'asset class è anche la reticenza della Cina a stimolare le grandi imprese.

Nonostante questi venti contrari, abbiamo identificato diversi fattori “micro” che definiamo "antidoti”, in quanto potenzialmente in grado di sostenere determinate materie prime. Rimaniamo ottimisti sui metalli preziosi, sull'alluminio e sul gas naturale europeo. Inoltre, alcune delle sfide macroeconomiche potrebbero infine rivelarsi meno gravi di quanto inizialmente previsto, creando potenziali opportunità di rialzo per le materie prime che attualmente riflettono un sentiment ribassista.

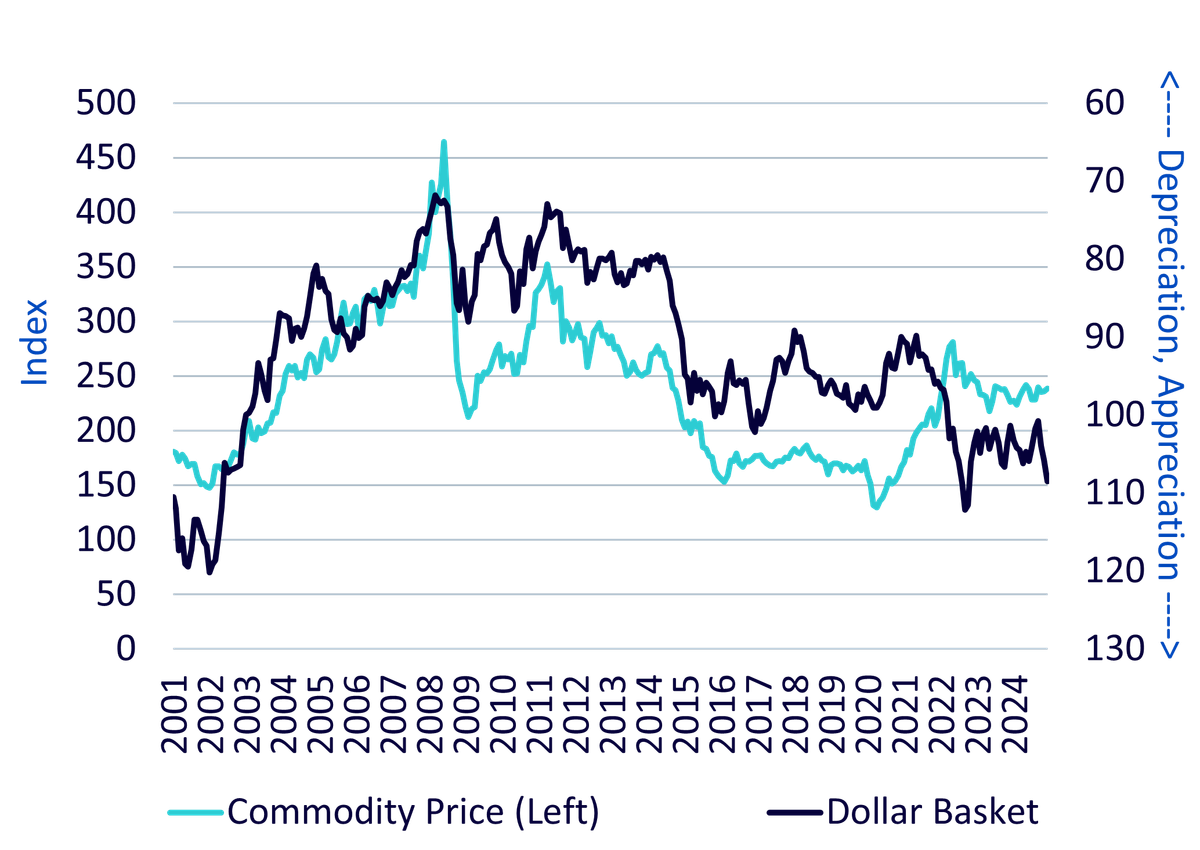

Dollaro statunitense forte

La recente forza del dollaro statunitense è storicamente correlata a prezzi delle materie prime più deboli. Sebbene tale pattern sia stato incoerente dopo il COVID-19, la ripresa del dollaro potrebbe mettere ancora una volta le commodity sotto pressione. In base ai dati storici, a un dollaro forte è spesso associato un calo del valore delle materie prime.

Figura 1: Materie prime e dollaro statunitense

Fonte: WisdomTree, Bloomberg, 2001 - 2024. Le materie prime sono rappresentate dal Bloomberg Commodity Index Total Return. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

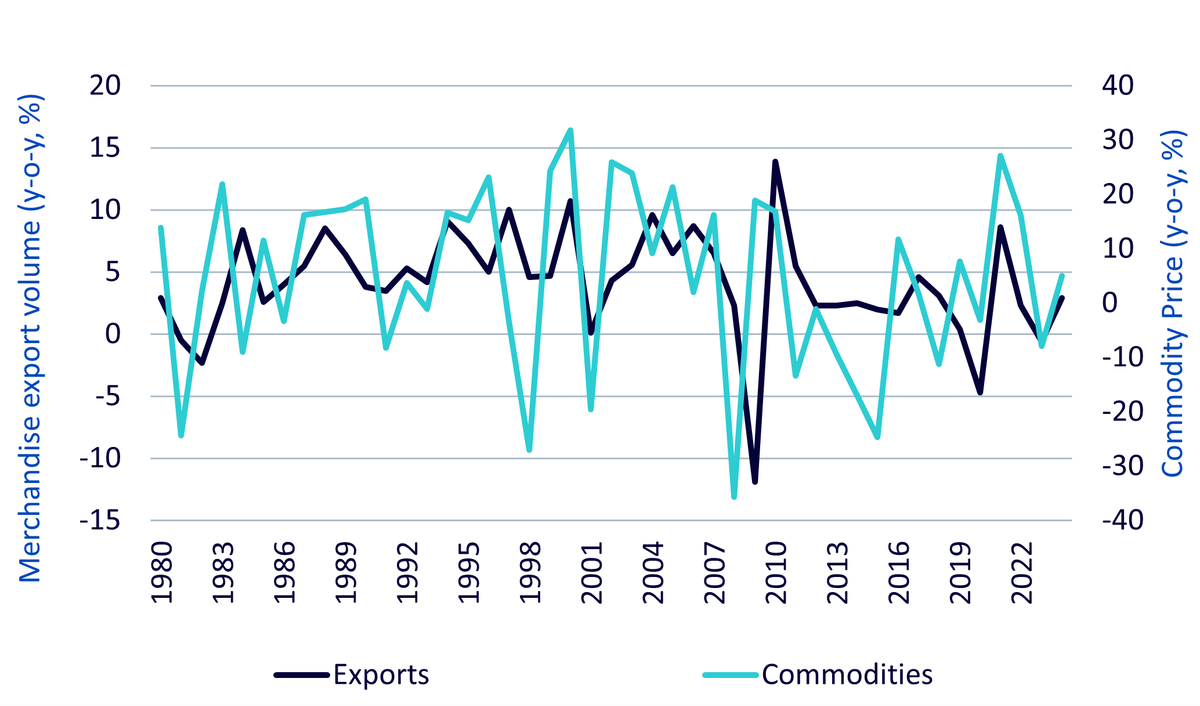

Le politiche commerciali di Trump e l'impatto sul mercato

Il ritorno di Donald Trump rende il commercio e i mercati delle commodity più incerti. La sua prima presidenza ha visto una guerra commerciale con la Cina e altre nazioni, che ha generato un impatto negativo sul commercio globale e sui prezzi delle commodity. Sebbene misure estreme relative ai dazi si siano spesso rivelate tattiche di contrattazione, il rischio di una loro effettiva attuazione rimane. Nel suo secondo mandato, alcuni dazi sono stati annunciati per poi essere rimandati e, nel momento in cui scriviamo, non abbiamo ancora una vera indicazione sulla loro effettiva applicazione o sulle relative tempistiche. Quest'incertezza sta già intaccando il sentiment del mercato e facendo aumentare i tassi di interesse a lungo termine, limitando ulteriormente le materie prime.

Figura 2: Volume delle esportazioni e andamento dei prezzi delle materie prime

Fonte: WisdomTree, Bloomberg. Le materie prime sono rappresentate dal Bloomberg Commodity Index Total Return. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Preoccupazioni economiche e inflazionistiche

I dazi potrebbero far aumentare l'inflazione negli Stati Uniti e contemporaneamente indebolire i prezzi globali delle materie prime a causa della riduzione della domanda. Questa dinamica potrebbe ostacolare i tentativi della Federal Reserve (Fed) di controllare l'inflazione, portando potenzialmente a tassi di interesse elevati e protratti nel tempo.

Inversioni di rotta nella politica climatica

Trump ha promesso di ritirarsi dall'Accordo di Parigi sul clima e ha dichiarato un'“emergenza energetica nazionale”, rovesciando le normative sul clima e aumentando la produzione di combustibili fossili. La sua amministrazione dovrebbe cancellare un programma del Dipartimento dell'energia da 6 miliardi di dollari volto alla riduzione delle emissioni industriali e abrogare gli incentivi per i veicoli elettrici. Questi cambiamenti potrebbero soffocare la domanda di materiali critici utilizzati nelle tecnologie pulite, come i metalli base.

Allo stesso tempo, la deregolamentazione delle operazioni legate a petrolio, gas e minerali potrebbe far aumentare l'offerta di materie prime fondamentali come rame, alluminio, nichel e cobalto. Grandi progetti, come la miniera di rame Rio Tinto in Arizona, potrebbero procedere dopo anni di ritardi. Anche se nel 2025 è improbabile che assisteremo a un aumento immediato della produzione, è possibile che nel lungo termine l'offerta cresca.

Rischi geopolitici e mercati energetici

Un cessate il fuoco tra Israele e Hamas, raggiunto poco prima dell'insediamento di Trump, ha allentato alcuni rischi geopolitici, anche se la sua stabilità rimane incerta. Mentre scriviamo, gli Stati Uniti stanno negoziando un accordo di pace tra Russia e Ucraina. Se, per portare le parti al tavolo dei negoziati, le sanzioni saranno inizialmente inasprite, è possibile che il prezzo del petrolio nel breve termine aumenti; tuttavia, un eventuale accordo potrebbe infine far diminuire i prezzi di petrolio e gas.

Gli Stati Uniti stanno facendo pressione sull'Europa affinché acquisti più gas naturale americano, ma le spedizioni di GNL dalla Russia all'UE rimangono significative. Una risoluzione della guerra tra Russia e Ucraina potrebbe indebolire la posizione degli Stati Uniti nei negoziati sull'energia, rendendo l'Europa meno dipendente dal gas americano.

Con Trump, un'applicazione più rigorosa delle sanzioni contro il petrolio iraniano potrebbe far lievitare i relativi prezzi. Tuttavia, i membri dell'OPEC2 potrebbero contrastare questo fenomeno aumentando l'offerta e potenzialmente compensando tali aumenti.

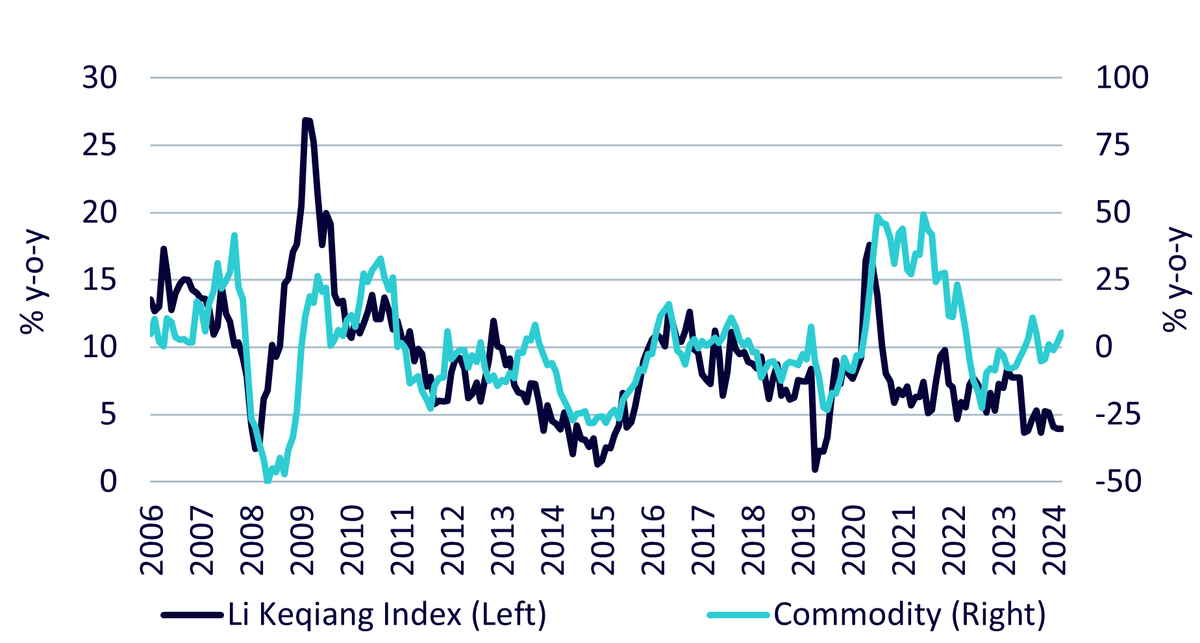

Strategia economica della Cina e domanda di materie prime

La Cina rimane il più grande consumatore di materie prime al mondo, eppure la sua recente debolezza economica ha limitato la crescita della domanda. A differenza dei precedenti cicli economici, in cui il Paese ha lanciato grandi misure di stimolo, il suo approccio attuale si concentra su interventi più piccoli e mirati. Il governo ha stabilizzato il settore immobiliare, ma rimane cauto nei confronti di stimoli eccessivi a causa dei timori sul debito.

La Cina sta investendo molto in tecnologie pulite e infrastrutture per le energie rinnovabili, sostenendo i prezzi dei metalli nonostante la debole domanda immobiliare. I dazi statunitensi sulla stessa potrebbero accelerare la spinta verso l'indipendenza energetica, promuovendo l'adozione a livello nazionale di tecnologie solari, batterie e veicoli elettrici.

Le tensioni commerciali potrebbero sfociare in azioni di ritorsione, ad esempio una limitazione delle esportazioni di materiali critici da parte della Cina, come è avvenuto con gallio, germanio e grafite in risposta alle controversie sui semiconduttori. Ulteriori restrizioni potrebbero avere un impatto sulle catene di fornitura globali relative ai materiali per la transizione energetica.

Il deprezzamento dello yuan cinese complica la politica economica. La Banca popolare della Cina è intervenuta per stabilizzare la valuta, limitando la sua capacità di tagliare i tassi di interesse. Mentre nel 2024 un cambiamento di politica per stimolare la crescita ha portato il mercato a salire nel breve termine, le pressioni valutarie continuano a limitare ulteriori azioni.

Figura 3: Li Keqiang Index e prezzi delle materie prime

Fonte: WisdomTree, Bloomberg, gennaio 2005 - dicembre 2024. Li Keqiang Index: 40% dei prestiti bancari in corso, 40% della produzione di elettricità, 20% del volume del trasporto ferroviario di merci. Le materie prime sono rappresentate dal Bloomberg Commodity Index Total Return. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Gli antidoti di WisdomTree

Outlook | La soluzione di WisdomTree | |

|---|---|---|

Oro | L'oro sta raggiungendo massimi storici in quanto l'incertezza sta producendo un aumento della domanda di questo bene rifugio. Le minacce di una crescita dell'inflazione e la potenziale instabilità economica dovuta ai dazi sono ulteriori fattori positivi. La domanda delle banche centrali rimane estremamente elevata e non mostra segni di rallentamento. Le nostre previsioni per l'oro indicano un ulteriore rialzo a 3.070 USD/oncia entro la fine dell'anno. Per saperne di più, consulta: Outlook per l’oro al 4° trimestre del 2025 | |

Argento | L'argento ha un'elevata correlazione con l'oro (prossima all'80%). L’argento dovrebbe rimettersi al passo con la sovraperformance del metallo giallo. La domanda industriale di argento è ai massimi storici nonostante un contesto manifatturiero generale poco brillante. La domanda di argento del settore fotovoltaico è in aumento, con un numero maggiore di installazioni e volumi più elevati del metallo per ciascuna installazione. L'offerta di argento è insufficiente. Attualmente l'argento non è considerato una materia prima essenziale, ma potrebbe diventarlo con la nuova amministrazione statunitense, che sta rivalutando i quadri normativi. Per saperne di più, consulta: Outlook per l’argento al 4° trimestre del 2025 | |

Aluminio | L'alluminio si avvia verso un deficit di produzione pluriennale. La Cina, il più grande produttore mondiale di alluminio, presenta un tetto di produzione imposto dal governo di 45 milioni di tonnellate all'anno e lo sta per raggiungere. La Cina ha annullato gli sconti sulle esportazioni, riducendo notevolmente l'incentivo all'esportazione. L'aumento dei prezzi del rame ha fatto aumentare la domanda di alluminio nei cavi di trasmissione e distribuzione. Nel 2025, la produzione dovrebbe rimanere limitata anche al di fuori della Cina. | |

Rame | Dopo il surplus del 2024, quest'anno il rame sta per registrare un deficit di produzione. Le società minerarie hanno ridotto le previsioni di produzione, mentre la domanda industriale dovrebbe crescere. I principali fattori alla base dell’aumento della domanda sono l'elettrificazione e la transizione energetica. La Cina sta investendo più che mai nelle infrastrutture di rete, che richiedono grandi quantità di rame (e alluminio). | |

Zinco | Il 2024 ha visto un deficit di produzione significativo per lo zinco, che dovrebbe continuare nel 2025 prima di attenuarsi nel 2026. La capacità di produzione dello zinco era limitata e i segnali di prezzo non sono stati abbastanza forti da accelerare le migliorie. | |

Gas naturale europeo | Un inverno più freddo ha ridotto le scorte di gas naturale in Europa al di sotto della media e le ha portate a livelli significativamente inferiori a quelli del 2023 e 2024 (i benchmark rilevanti dato l'aumento della dipendenza dalle scorte dopo la guerra in Ucraina). I livelli di riempimento obbligatori hanno ironicamente eliminato l'incentivo a immagazzinare più gas, poiché i prezzi dell'estate 2025 sono più alti di quelli dell'inverno 2026 (backwardation nella curva dei future). Tale backwardation nei future è un fattore positivo per le performance delle strategie di rolling dei future. Per saperne di più, consulta: European natural gas is the hottest energy commodity so far this year |

L'oro sta raggiungendo massimi storici in quanto l'incertezza sta producendo un aumento della domanda di questo bene rifugio.

Le minacce di una crescita dell'inflazione e la potenziale instabilità economica dovuta ai dazi sono ulteriori fattori positivi.

La domanda delle banche centrali rimane estremamente elevata e non mostra segni di rallentamento.

Le nostre previsioni per l'oro indicano un ulteriore rialzo a 3.070 USD/oncia entro la fine dell'anno.

Per saperne di più, consulta: Outlook per l’oro al 4° trimestre del 2025

L'argento ha un'elevata correlazione con l'oro (prossima all'80%).

L’argento dovrebbe rimettersi al passo con la sovraperformance del metallo giallo.

La domanda industriale di argento è ai massimi storici nonostante un contesto manifatturiero generale poco brillante.

La domanda di argento del settore fotovoltaico è in aumento, con un numero maggiore di installazioni e volumi più elevati del metallo per ciascuna installazione.

L'offerta di argento è insufficiente.

Attualmente l'argento non è considerato una materia prima essenziale, ma potrebbe diventarlo con la nuova amministrazione statunitense, che sta rivalutando i quadri normativi.

Per saperne di più, consulta: Outlook per l’argento al 4° trimestre del 2025

L'alluminio si avvia verso un deficit di produzione pluriennale.

La Cina, il più grande produttore mondiale di alluminio, presenta un tetto di produzione imposto dal governo di 45 milioni di tonnellate all'anno e lo sta per raggiungere.

La Cina ha annullato gli sconti sulle esportazioni, riducendo notevolmente l'incentivo all'esportazione.

L'aumento dei prezzi del rame ha fatto aumentare la domanda di alluminio nei cavi di trasmissione e distribuzione.

Nel 2025, la produzione dovrebbe rimanere limitata anche al di fuori della Cina.

Dopo il surplus del 2024, quest'anno il rame sta per registrare un deficit di produzione.

Le società minerarie hanno ridotto le previsioni di produzione, mentre la domanda industriale dovrebbe crescere.

I principali fattori alla base dell’aumento della domanda sono l'elettrificazione e la transizione energetica.

La Cina sta investendo più che mai nelle infrastrutture di rete, che richiedono grandi quantità di rame (e alluminio).

Il 2024 ha visto un deficit di produzione significativo per lo zinco, che dovrebbe continuare nel 2025 prima di attenuarsi nel 2026.

La capacità di produzione dello zinco era limitata e i segnali di prezzo non sono stati abbastanza forti da accelerare le migliorie.

Un inverno più freddo ha ridotto le scorte di gas naturale in Europa al di sotto della media e le ha portate a livelli significativamente inferiori a quelli del 2023 e 2024 (i benchmark rilevanti dato l'aumento della dipendenza dalle scorte dopo la guerra in Ucraina).

I livelli di riempimento obbligatori hanno ironicamente eliminato l'incentivo a immagazzinare più gas, poiché i prezzi dell'estate 2025 sono più alti di quelli dell'inverno 2026 (backwardation nella curva dei future).

Tale backwardation nei future è un fattore positivo per le performance delle strategie di rolling dei future.

Per saperne di più, consulta: European natural gas is the hottest energy commodity so far this year

Conclusione

Nell'Anno del Serpente, siamo alla ricerca di antidoti per contrastare le potenziali minacce poste dalle guerre commerciali, da un dollaro statunitense forte e da una Cina che potrebbe non essere in grado di o non voler superare la propria debolezza economica.

Vediamo forti opportunità nell'oro, nell'argento, nell'alluminio, nel rame, nello zinco e nel gas naturale europeo, in quanto ognuno di questi presenta fattori trainanti che potrebbero resistere a venti contrari più ampi per il gruppo delle materie prime.

Quando le politiche saranno più chiare, potremmo scoprire che i nostri timori erano esagerati, aprendo potenzialmente la strada a un rally liberatorio in tutto il gruppo delle commodity. Fino ad allora, riponiamo la nostra fiducia in questi antidoti.

Per il Market Outlook completo di WisdomTree, clicca qui.

1 Fonte: Bloomberg, 10 febbraio 2024 - 28 gennaio 2025, utilizzando indici Total Return di Bloomberg.

2 Organizzazione dei paesi esportatori di petrolio.

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTUn affermato professionista nel settore della finanza, Nitesh Shah vanta oltre 24 anni di esperienza nel campo della ricerca e delle strategie d'investimento. In qualità di Head of Commodities & Macroeconomic Research di WisdomTree Europe, gestisce l'analisi di mercato e gli approfondimenti sulle varie asset class, con particolare attenzione alle materie prime e agli ETP. In precedenza, ha ricoperto ruoli presso Moody's, HSBC Investment Bank, The Pension Protection Fund e Decision Economics, maturando competenze in materia di analisi di mercato e strategie. Nitesh ha conseguito un master in Economia e finanza internazionale presso la Brandeis University e una laurea in Economia presso la London School of Economics. I suoi approfondimenti vengono spesso pubblicati dai media finanziari ed è un ricercato relatore in occasione di eventi del settore. Conduce inoltre il podcast “Commodity Exchange”, in cui discute delle tendenze che influenzano i mercati globali. Nitesh guida con passione gli investitori, offrendo spunti pratici per aiutarli a orientarsi in un panorama finanziario complesso.