COFF LN

WisdomTree Coffee

Pubblicato il 27 febbraio 2025

I prezzi del caffè Arabica hanno registrato una volatilità senza precedenti, con i future che hanno superato i 4,30 dollari/libbra il 10 febbraio, segnando la 13a sessione consecutiva da record1. Tale impennata è attribuibile a una congiunzione di sfide climatiche, attività di trading speculativo e cicli agricoli intrinseci.

Trading speculativo e volatilità del mercato

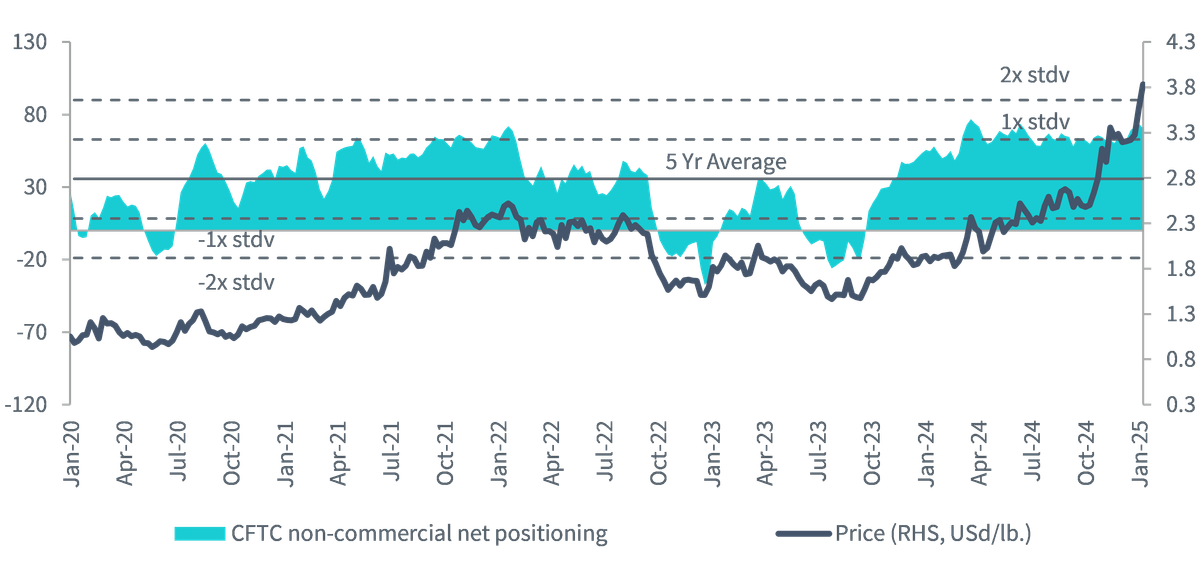

La recente impennata dei prezzi è stata influenzata in modo significativo dal trading speculativo. L'aumento dei requisiti di margine da parte dell'Intercontinental Exchange (ICE) ha portato i trader a liquidare posizioni corte, intensificando la spinta al rialzo dei prezzi. L'ICE ha aumentato i margini del 10%, fino a 10.410 dollari, per ogni contratto di Arabica; si tratta di quasi il doppio rispetto a un anno fa e, per scambiare 100 tonnellate di Arabica, occorre un pagamento giornaliero iniziale di circa 62.000 dollari2. Questa pressione finanziaria ha spinto alcuni trader a uscire dal mercato, riducendo ulteriormente la liquidità e amplificando le fluttuazioni dei prezzi. Nell'ultimo anno, il posizionamento short è diminuito del 64%, mentre il posizionamento long è aumentato di appena l'1%3. Come si evince dal grafico in basso, attualmente il posizionamento speculativo netto è superiore di oltre 1 standard deviation alla media quinquennale.

Figura 1: Posizionamento speculativo netto nei future sul caffè Arabica

Fonte: Commodity Futures Trading Commission, Bloomberg, WisdomTree, 4 febbraio 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Condizioni di siccità in Brasile

Il Brasile, il principale produttore mondiale di Arabica, ha dovuto affrontare condizioni di siccità prolungata da aprile 2024. Questi fenomeni meteorologici avversi hanno avuto un impatto significativo sulle piantagioni di caffè durante la loro fase critica di fioritura, portando a timori di una riduzione dei raccolti per il 2025/26. Lo stress indotto dalla siccità sulle piantagioni di caffè è stato uno dei principali fattori alla base dell'aumento dei prezzi.

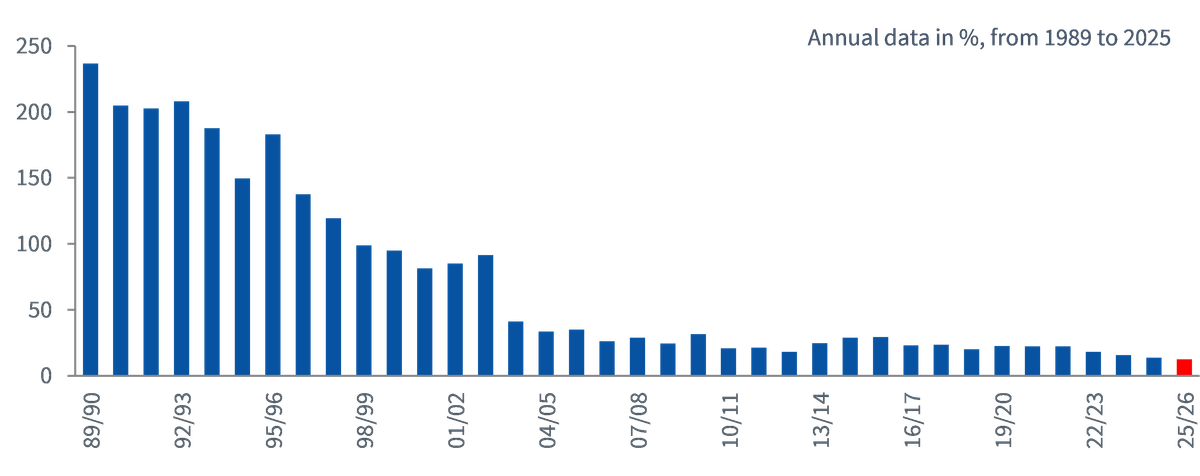

Secondo le ultime stime del Dipartimento dell'agricoltura degli Stati Uniti (USDA), nel 2024/2025 la produzione totale di caffè in Brasile dovrebbe arrivare a 66,4 milioni di sacchi4. Le esportazioni di caffè del Paese hanno raggiunto livelli record nel 2024, ampliando la relativa quota di mercato globale e colmando il vuoto lasciato da altri grandi produttori come il Vietnam e l'Indonesia. Secondo l'USDA, le scorte finali del 2024/2025 dovrebbero essere di 1,24 milioni di sacchi, con un calo del 26,4% rispetto al 2023/20245. Nel 2025, il rapporto tra le scorte globali e l’utilizzo di caffè si attesta a circa il 12,42%, che riflette uno scenario caratterizzato da un'offerta limitata6.

Figura 2: Il rapporto scorte/utilizzo di caffè evidenzia uno scenario caratterizzato da un’offerta limitata

Fonte: Dipartimento dell'agricoltura degli Stati Uniti, WisdomTree, 31 dicembre 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Ciclo di produzione biennale

Le piante di caffè Arabica seguono un ciclo di produzione biennale, caratterizzato dall’alternarsi di anni con rese elevate e anni con rese basse. La stagione 2024/2025 è stata un "anno di carica", generalmente associato a una maggiore produzione. Tuttavia, a causa della siccità persistente, neanche tale anno di carica ha raggiunto i livelli previsti. In prospettiva, la stagione 2025/2026 sarà un “anno di scarica”, che tradizionalmente genera una produzione inferiore. Insieme alle attuali sfide climatiche, si prevede che questa flessione ciclica aggraverà la scarsità dell’offerta, influenzando ulteriormente l'andamento dei prezzi.

Il fenomeno La Niña

L'evento La Niña, caratterizzato da temperature della superficie dell'Oceano Pacifico centrale e centro-orientale più fredde della media, è in atto da gennaio 2025. Storicamente, La Niña influenza i modelli meteorologici globali, spesso producendo condizioni più aride in Sud America. Secondo la National Oceanic and Atmospheric Administration (NOAA), c'è il 66% di probabilità che La Niña persista tra febbraio e aprile 2025, con una transizione verso condizioni neutre probabilmente tra marzo e maggio 20257. Il fenomeno potrebbe portare a temperature più basse e gelate nel Brasile sudorientale, piogge intense in Indonesia e Colombia e maggiori possibilità di tempeste tropicali e uragani in America centrale. Nel Brasile sudorientale, le temperature più basse e i maggiori rischi di gelate minacciano le colture di caffè. L'Indonesia potrebbe subire ritardi o interruzioni dei raccolti a causa delle piogge più intense, soprattutto a Sumatra. Il Vietnam registra anomalie di temperatura negative durante il fenomeno, ma il loro impatto sulle rese rimane incerto. In Colombia e Guatemala, piogge più intense potrebbero danneggiare le piantagioni o aumentare la suscettibilità alle malattie.

Impatto normativo

Il Regolamento dell'Unione europea sulla deforestazione (EUDR) mira a frenare le importazioni di materie prime collegate alla stessa, compreso il caffè. Inizialmente prevista per la fine del 2024, l'applicazione del regolamento è stata posticipata di un anno, a dicembre 2025. Questo ritardo offre ai produttori più tempo per adeguarsi ai severi requisiti di tracciabilità. Nonostante il rinvio, l'imminente regolamento ha già influenzato le dinamiche di mercato, con gli importatori europei che hanno accelerato gli acquisti per accumulare scorte prima della scadenza. Tali acquisti preventivi hanno contribuito a ridurre le forniture globali e a far aumentare i prezzi.

Market Outlook

Mentre i prezzi attuali riflettono difficoltà di approvvigionamento immediate, gli analisti di mercato prevedono un potenziale allentamento a lungo termine. Un sondaggio condotto da Reuters suggerisce che i prezzi del caffè Arabica potrebbero diminuire di circa il 30% entro la fine del 2025, sempre che le condizioni meteorologiche migliorino e la produzione si riprenda8. Tuttavia, tale previsione si basa sull'ipotesi di sviluppi climatici favorevoli e sull'assenza di interruzioni impreviste. In sintesi, il mercato del caffè Arabica sta attraversando un periodo di notevole volatilità, causato da avversità climatiche, trading speculativo e cicli agricoli intrinseci.

1 Bloomberg, 19 febbraio 2025.

2 Reuters, 12 febbraio 2025.

3 Commodity Futures Trading Commission, 6 febbraio 2024 - 4 febbraio 2025.

4 Dipartimento dell'agricoltura degli Stati Uniti, 19 novembre 2024.

5 Ibid.

6 Dipartimento dell'agricoltura degli Stati Uniti, dicembre 2024. Il rapporto scorte/utilizzo è un parametro fondamentale nell'industria del caffè, in quanto rappresenta la proporzione delle scorte finali rispetto al consumo totale.

7 National Oceanic and Atmospheric Administration, 13 febbraio 2025.

8 Sondaggio Reuters, 13 febbraio 2025.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.