WSLV LN

WisdomTree Core Physical Silver

Publié le 30 octobre 2025

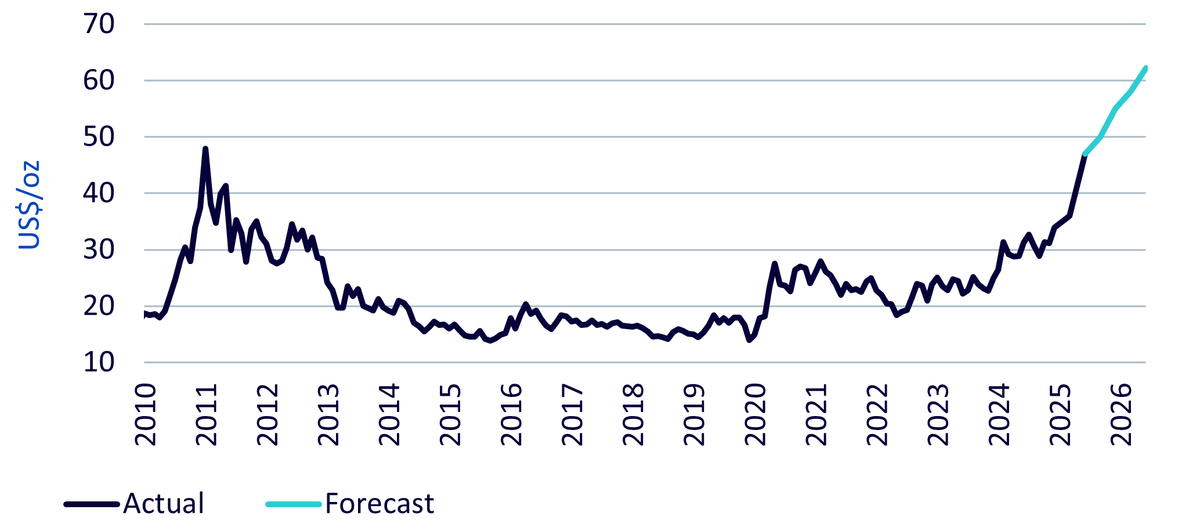

Le cours de l’argent a atteint un niveau record de 53,89 dollars l’once le 16 octobre 2025, dépassant le précédent pic de 2011. À la différence de la hausse passagère de 2011, le marché actuel est, selon nous, porté par la solidité des données économiques, créant ainsi les conditions favorables à une poursuite de la progression au cours des douze prochains mois.

L’argent : un effet de levier sur l’or

En règle générale, l’argent suit l’or avec un effet multiplicateur. Nos modèles indiquent un coefficient bêta de 1,4, autrement dit, une hausse de 1 % de l’or s’accompagne généralement d’une progression de l’argent de l’ordre de 1,4 %, à conditions constantes.

L’or bénéficie d’un soutien robuste, porté par la dépréciation du dollar, la baisse des rendements obligataires, une inflation élevée et l’intensification des incertitudes politiques, notamment sur les questions commerciales et budgétaires. Tel qu’énoncé dans notre analyse récente des perspectives de l’or, nous tablons sur 4 530 dollars l’once d’ici le T3 2026 (scénario consensus).

Sur la base de notre modèle corrélé à l’or, l’argent devrait atteindre 62 dollars l’once au T3 2026 (graphique 1), porté par la solidité de la demande du secteur industriel en dépit des gains d’efficience matière observés dans le secteur photovoltaïque. La production minière d’argent restera probablement contrainte en dépit de la hausse des cours, l’argent étant essentiellement extrait comme produit dérivé de métaux de base (cuivre, nickel, zinc). L’augmentation de la production d’argent sera vraisemblablement conditionnée par la dynamique générale du marché de ces métaux de base.

Graphique 1 : prévisions de WisdomTree du cours de l’argent

Difficultés d’approvisionnement en métal physique et dynamique commerciale

Le marché de l’argent affiche un déficit depuis quatre années consécutives (graphique 2), bien que l’ampleur de ce déficit pourrait se réduire cette année.

Graphique 2 : offre, demande et équilibre

Source : WisdomTree, Metals Focus. Historique des données : 2010 à 2024. Prévisions 2025. Les prévisions ne sont pas un indicateur des performances futures et tout investissement est soumis à des risques et à des incertitudes.

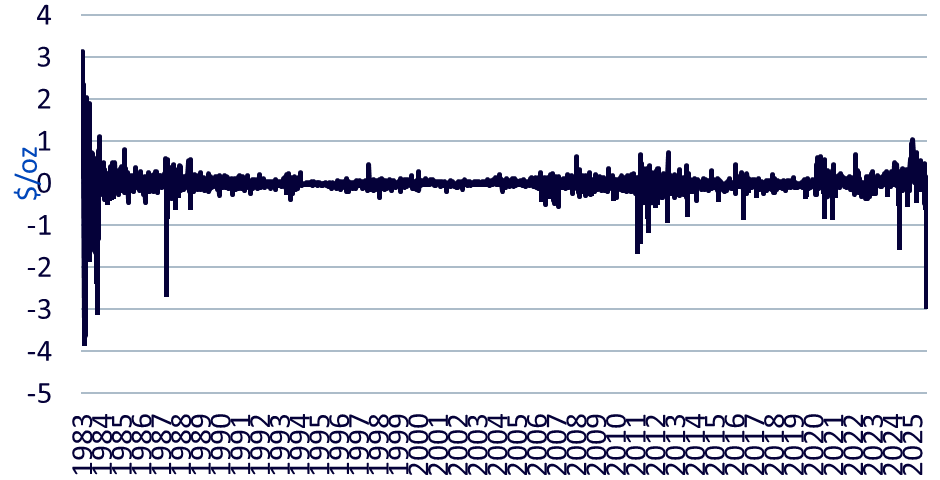

Toutefois, des difficultés d’approvisionnement en métal physique se sont manifestées sur les principaux marchés, en particulier à Londres et Mumbai. Les prix au comptant londoniens s’échangent avec une prime par rapport aux contrats à terme Comex à échéance rapprochée (graphique 3), le différentiel atteignant son niveau le plus élevé depuis le début des années 1980, période marquée par les tentatives de manipulation du marché orchestrées par les frères Hunt.

Graphique 3 : COMEX – prix au comptant de l’argent

Cette tension s’explique en partie par les flux d’argent physique en provenance des chambres fortes londoniennes à destination des États-Unis, mouvement accentué par les anticipations de tarifs douaniers américains. Les traders ont procédé à des transferts préventifs de métal vers les États-Unis en prévision de restrictions futures. Le différentiel élevé entre le marché au comptant londonien et les contrats à terme Comex à échéance rapprochée a entraîné des opérations d’arbitrage inversé, le métal étant maintenant acheminé par fret aérien vers l’Europe afin d’exploiter ces disparités de valorisation. Cette configuration de marché est sans précédent.

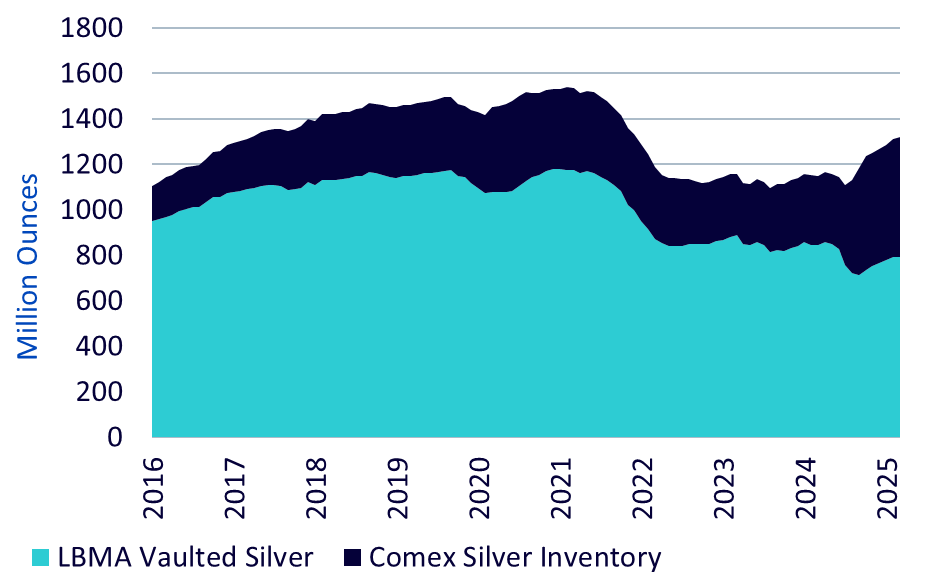

Le graphique 4 montre que les stocks d’or cumulés de la London Bullion Markets Association (LBMA) et du COMEX ne sont pas particulièrement faibles par rapport aux niveaux historiques ; la principale évolution réside dans une concentration accrue du métal sur le territoire américain, dont la relocalisation a nécessité un écart marqué entre les cours au comptant et les contrats à terme à échéance rapprochée.

Graphique 4 : stocks d’argent de la LBMA et du COMEX

Aussi longtemps que les incertitudes liées aux droits de douane persisteront, les marchés physiques resteront probablement sous tension. La liste des minéraux critiques établie par l’US Geological Survey, qui sera publiée début novembre 2025, constituera potentiellement un tournant majeur. L’inclusion de l’argent alimenterait la spéculation sur les droits de douane, tandis que son exclusion aurait tendance à dissiper ces préoccupations.

Malgré les rapports faisant état de longues files d’attente chez les prêteurs sur gage et les négociants en argent usagé, ce phénomène traduit essentiellement des prises de bénéfices par les investisseurs particuliers, plutôt qu’un afflux de nouveaux acheteurs.

Demande du secteur industriel : innovations dans le photovoltaïque et efficience matière

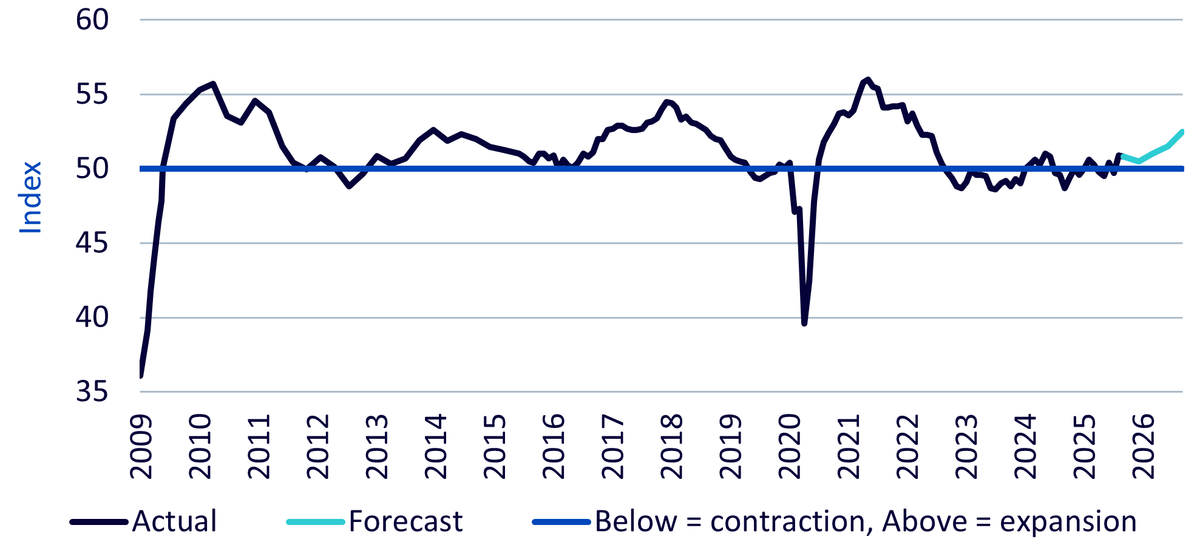

Nous prévoyons une hausse de la demande du secteur industriel cette année, l’assouplissement de la politique monétaire stimulant l’activité économique, comme en témoigne l’indice mondial des directeurs d’achat (PMI) qui franchit à nouveau la barre des 50 points, seuil marquant la frontière entre contraction et expansion (graphique 5). Cette dynamique devrait être favorable à la demande du métal argent.

Graphique 5 : indice mondial des directeurs d’achat (PMI) du secteur manufacturier

La demande du secteur industriel en matière d’argent a fait preuve de résistance au cours des années précédentes en dépit d’un environnement industriel global peu dynamique, principalement en raison de son caractère indispensable dans les applications photovoltaïques. Cependant, les innovations technologiques dans le secteur photovoltaïque modifient les perspectives d’utilisation de l’argent.

Depuis 2022, les industriels ont progressivement déployé des pâtes de métallisation à base de cuivre enrobé d’argent pour les cellules hétérojonctions (HJT) et TOPCon, réduisant la teneur en argent de plus de 50 % en 2023 pour atteindre 10 à 15 % seulement à la mi-2025, tout en préservant les rendements.

D’autres économies d’argent proviennent de :

Pris dans leur ensemble, ces progrès pourraient réduire la consommation d’argent par watt de 15 à 20 % en 2025, marquant un tournant vers une production photovoltaïque plus rentable fondée sur le cuivre.

Résilience de la demande indienne malgré des cours record

Sur le marché indien, les cours de l’argent ont atteint près de 150 000 roupies le kilogramme, la demande demeurant néanmoins soutenue en septembre et début octobre. Des primes comprises entre 0,50 à 1 USD l’once témoignent d’une forte demande sur le marché physique.

La croissance est principalement tirée par la demande en matière d’investissement, la hausse du cours de l’argent ayant renforcé la confiance des investisseurs. Les ventes de lingots et de pièces sont en hausse, tandis que les fonds indiciels adossés à l’argent (ETP) continuent d’enregistrer des flux entrants, portant les stocks détenus localement en Inde à plus de 2 000 tonnes. La demande en bijoux et articles d’argenterie a également connu une progression en amont de la période des fêtes, cette hausse restant toutefois plus modérée que celle observée dans le segment de l’investissement.

Selon notre analyse, le rebond historique de l’argent repose sur la solidité des données économiques, plutôt que sur des mouvements spéculatifs. La conjonction d’une demande pérenne du secteur industriel, de contraintes en matière d’approvisionnement et d’un environnement macroéconomique porteur pour l’or laisse entrevoir une poursuite de la tendance haussière jusqu’au T3 2026. Les difficultés d’approvisionnement à court terme pourraient s’atténuer en cas de dissipation des craintes liées aux droits de douane, la tendance de fond à moyen terme restant toutefois orientée à la hausse.

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah est un expert confirmé de la finance, qui possède plus de 24 années d’expérience dans la recherche et la stratégie d’investissement. Chez WisdomTree, en tant que Directeur de la recherche sur les matières premières et la macroéconomie pour l’Europe, il supervise l’analyse des marchés et les renseignements sur les catégories d’actifs, en plaçant l’accent sur les matières premières et les produits indiciels cotés en bourse. Il a précédemment occupé différents postes chez Moody’s, HSBC Investment Bank, Pension Protection Fund et Decision Economics, fonctions dans lesquelles il a acquis une expertise approfondie en stratégie et en analyse de marché. Nitesh est titulaire d’une maîtrise en économie internationale et finance de l’université Brandeis, ainsi que d’une licence en économie de la London School of Economics. Ses analyses sont régulièrement relayées dans les médias financiers. Il est également un intervenant très sollicité lors des événements de ce secteur. Il anime le podcast « Commodity Exchange », dans lequel il aborde les tendances qui façonnent les marchés mondiaux. Animé par sa volonté d’accompagner les investisseurs, Nitesh fournit des analyses concrètes qui leur permettent d’évoluer dans des environnements financiers complexes.