RARE LN

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF - USD Acc

Publié le 3 novembre 2025

La Chine et les États-Unis s’affrontent à coups de tarifs douaniers, mais l’avantage revient au pays qui détient le contrôle des chaînes d’approvisionnement les plus concentrées. S’agissant des terres rares, le contrôle exercé par la Chine sur les opérations de raffinage et la production d’aimants confère à Pékin un instrument de pression opérationnel lors de toute négociation commerciale. Cette dynamique n’a pas échappé aux investisseurs. Les valeurs minières exposées aux métaux stratégiques et terres rares s’apparentent désormais à des instruments de couverture géopolitique, témoignant d’une réorganisation délibérée des chaînes d’approvisionnement portée par la quête gouvernementale de souveraineté et d’influence lors des négociations.

Un nouveau tour de vis chinois sur les exportations

Pékin a établi une stratégie de restrictions échelonnées déployée sur deux années. Le processus a débuté avec l’instauration de licences pour le gallium et le germanium en août 2023, avant de s’étendre au graphite. Des restrictions portant sur l’antimoine ont été instaurées en septembre 20241. La liste s’est allongée au premier trimestre 2025 avec l’ajout du tungstène, de l’indium, du bismuth, du tellure et du molybdène, avant qu’un nouveau tour de vis intervienne en avril sur diverses terres rares, incluant des éléments lourds stratégiques indispensables au durcissement des aimants exposés à des températures élevées.

Dernier rebondissement en date : Pékin a annoncé un nouveau durcissement des licences d’exportation des terres rares, décision stratégiquement synchronisée avec les discussions sur les droits de douane plutôt que sur les données économiques sous-jacentes. Le message est clair : Pékin se montre disposée à instrumentaliser son contrôle des segments en aval de la chaîne de valeur (raffinage, production d’alliages et fabrication d’aimants) afin de peser sur les négociations commerciales, plaçant ainsi les industriels occidentaux en position structurellement défavorable.

Graphique 1 : la liste des éléments soumis à contrôle par la Chine s’est allongée de manière séquentielle, accentuant l’incertitude des industriels occidentaux

Announcement date | Elements newly covered | Count |

|---|---|---|

Aug-23 | Gallium; Germanium | 2 |

Oct-23 | Graphite | 1 |

Sep-24 | Antimony | 1 |

Feb-25 | Tungsten; Indium; Bismuth; Tellurium; Molybdenum | 5 |

Apr-25 | Samarium; Scandium; Dysprosium; Terbium; Gadolinium; Lutetium; Yttrium | 7 |

Dec-25 | Holmium; Erbium; Thulium; Europium; Ytterbium | 5 |

Source : ministère chinois du Commerce, données des Douanes chinoises en date du 22 octobre 2025. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Les terres rares lourdes : la principale contrainte

On dit souvent que les terres rares ne sont pas rares. Cette affirmation n’est que partiellement exacte. Les terres rares légères comme le néodyme se trouvent dans de nombreuses formations géologiques à travers le monde, contrairement aux terres rares lourdes. L’exploitation minière à grande échelle se concentre à l’heure actuelle en Chine et au Myanmar, les opérations de raffinage étant majoritairement localisées en territoire chinois. Les additifs renforçant la tenue en température des moteurs haute performance constituent ainsi le point de blocage critique. Malgré l’émergence de projets au sein de la sphère alliée, la capacité à sécuriser des aimants haute performance affranchis de la dépendance aux terres rares lourdes chinoises demeurera limitée pendant plusieurs années encore.

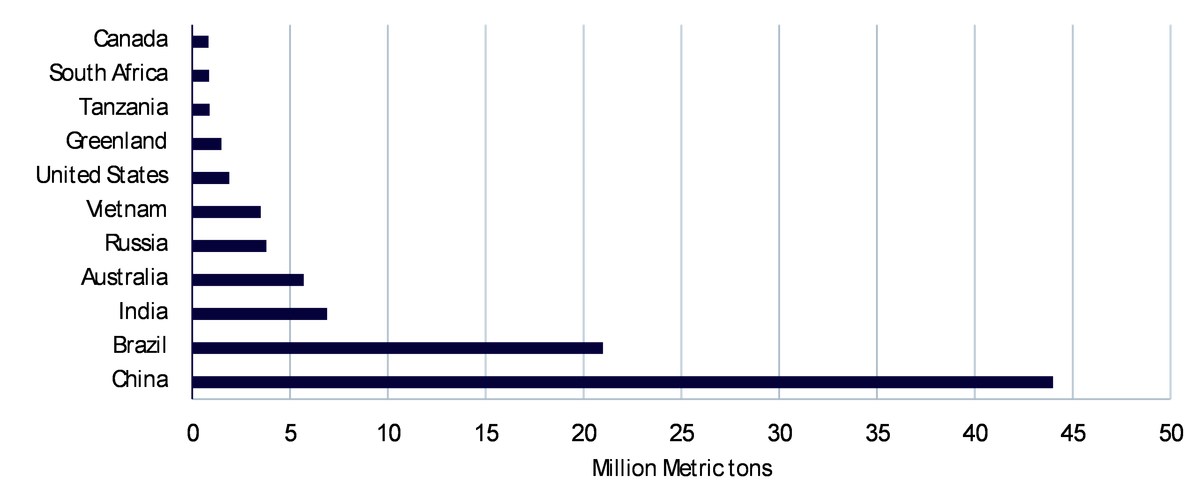

Graphique 2 : réserves mondiales de terres rares

Source : US Geological Survey, données de janvier 2025. Remarque : les données pour le Myanmar, Madagascar, la Malaisie et le Nigeria ne sont pas disponibles. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Une réorientation politique américano-australienne

Le dernier accord bilatéral passé entre Washington et Canberra vise à accélérer la mise en place d’une chaîne d’approvisionnement occidentale indépendante. Le président Donald Trump et le Premier ministre Anthony Albanese se sont engagés à investir conjointement dans un ensemble de projets de sites miniers et de raffinage en Australie, ciblant les secteurs des véhicules électriques, des semiconducteurs et de la défense2. Canberra a recensé pour quelque 8,5 milliards de dollars américains de projets en phase de mise en œuvre imminente.

Le DoD contribuera au financement de la construction d’une raffinerie de gallium d’une capacité de 100 tonnes par an dans l’Ouest australien. La banque américaine d’import-export (EXIM) s’est initialement engagée à financer des projets de minéraux stratégiques d’un montant supérieur à 2,2 milliards de dollars3. Simultanément, le DoD étudie des investissements en fonds propres et des accords pluriannuels, incluant des clauses de prix planchers, pour des initiatives américaines, canadiennes et australiennes, comme évoqué ici.

L’Australie, un acteur encore plus essentiel

L’Australie dispose des quatrièmes réserves mondiales en termes de volumes de terres rares et abrite d’ores et déjà l’unique site industriel de séparation des terres rares hors de la Chine. Le nouvel accord officialise ce que le marché anticipe depuis des mois. Les sociétés minières australiennes constituent des alliés stratégiques dans le processus de diversification à long terme afin de contourner la domination chinoise vis-à-vis du raffinage des terres rares. La priorité immédiate ne se limite pas à l’extraction minière, mais aux infrastructures de séparation chimique, au traitement des terres rares lourdes et aux métaux critiques liés aux aimants, notamment le gallium et le tungstène. Pour les investisseurs, les implications sont triples : meilleure lisibilité du portefeuille de projets, engagement financier plus marqué des États et synchronisation stratégique avec les politiques industrielles occidentales. L’enveloppe regroupe un engagement préliminaire de l’EXIM Bank supérieur à 2,2 milliards de dollars et un financement du Pentagone afin de déployer une usine de raffinage de gallium de 100 tonnes par an dans l’Ouest australien.

Saisir les opportunités de la refonte des chaînes d’approvisionnement via WisdomTree

Du point de vue des investisseurs, ces dynamiques redéfinissent le positionnement des terres rares et métaux critiques au sein des allocations. L’exposition au secteur transcende désormais le simple positionnement cyclique lié à l’expansion économique globale. L’investissement revêt désormais un caractère structurel, indexé sur la résilience des chaînes d’approvisionnement, les orientations de politique industrielle et les cycles d’innovation technologique. De multiples secteurs (véhicules électriques, automatisation industrielle, climatisation, robotique et éolien en mer) contribuent à la demande en aimants, alors que l’expansion des centres de données et des réseaux électriques stimule parallèlement les besoins en métaux critiques et terres rares.

Une solution d’investissement dédiée aux métaux critiques

Le fonds négocié en bourse (ETF) UCITS WisdomTree Strategic Metals and Rare Earths Miners (symbole : RARE) devrait bénéficier de la refonte des chaînes d’approvisionnement en ressources stratégiques. Le positionnement stratégique suit les dynamiques de migration des contraintes structurelles et des dispositifs d’appui politique. Le fonds négocié en bourse (ETF) UCITS WisdomTree Strategic Metals and Rare Earths Miners (symbole : RARE) vise à suivre la performance de prix et de rendement de l’indice WisdomTree Energy Transition Metals and Rare Earth Miners (symbole : WTMRAREN).

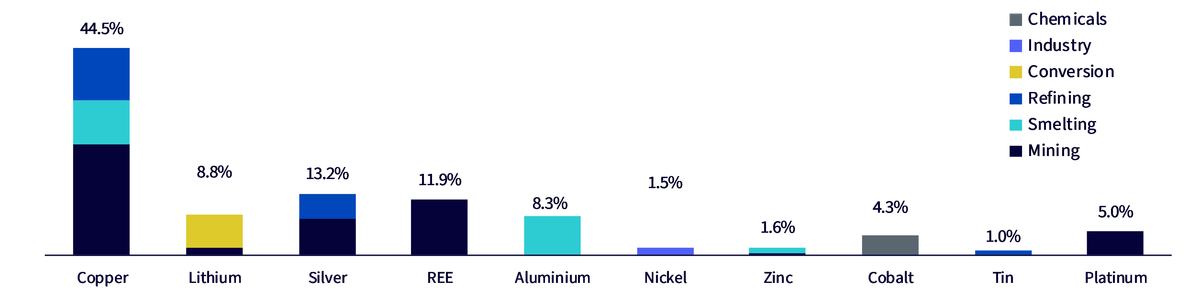

WTMRAREN sélectionne des sociétés cotées au niveau mondial, issues des marchés développés et émergents, positionnées sur la chaîne de valeur des métaux nécessaires à la transition énergétique. Les sociétés sont réparties en 10 catégories de métaux : aluminium, cobalt, cuivre, lithium, nickel, platine, argent, étain, zinc et éléments de terres rares (ETR). Ces catégories englobent six sous-secteurs miniers : extraction, raffinage, fusion, chimie, transformation et application industrielle.

Graphique 3 : pondération des actions sur l’ensemble du spectre des minéraux critiques et des terres rares

Source : FactSet, WisdomTree, données au 30 septembre 2025. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

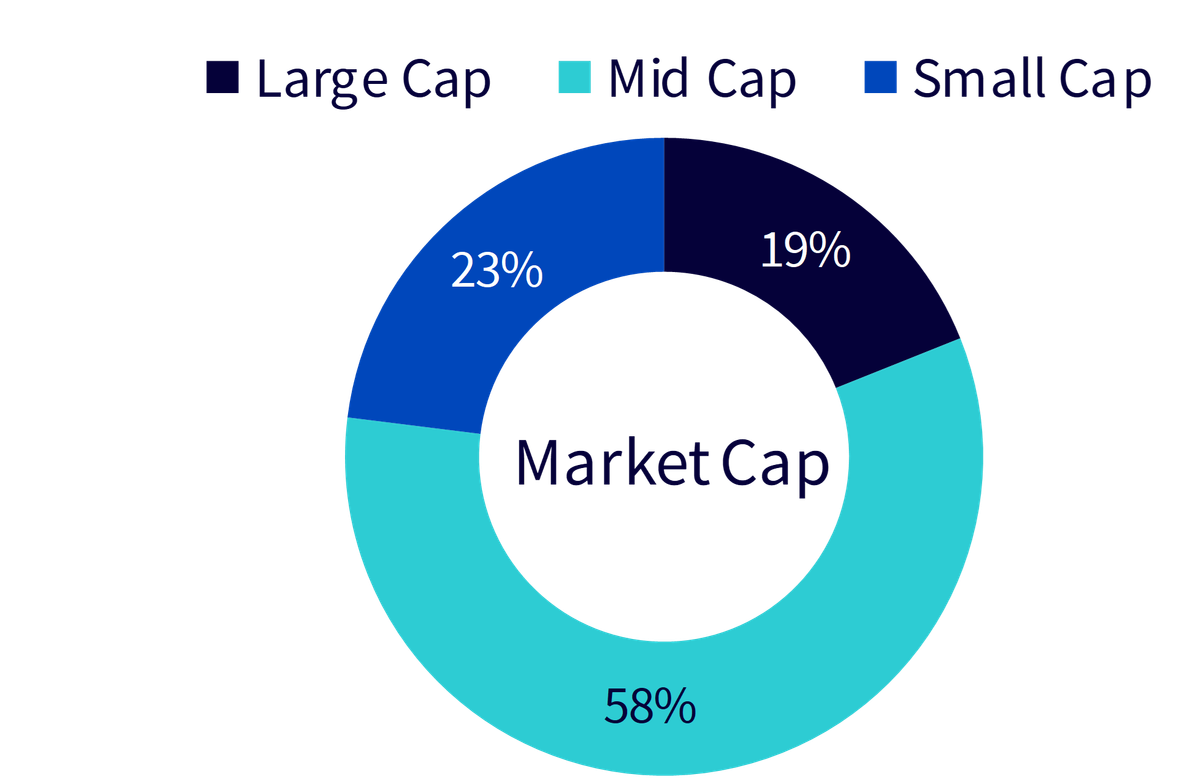

Si la Chine conserve une part prépondérante, les autres régions du monde, notamment les États-Unis, l’Australie, le Canada, l’Europe et certains marchés émergents, intensifient le développement de leurs capacités en terres rares via des initiatives industrielles et des dispositifs de soutien politique. Cette exposition géographique étendue de RARE garantit aux investisseurs de bénéficier de cette dynamique de croissance multirégionale. L’indice WisdomTree Energy Transition Metals and Rare Earth Miners (symbole : WTMRAREN) affiche une répartition diversifiée par taille de capitalisation : 58 % de moyennes capitalisations, 23 % de petites capitalisations, 19 % de grandes capitalisations4.

Graphique 4 : répartition géographique des revenus : pays développés et pays émergents

Source : WisdomTree, Wood Mackenzie. Données au 30 septembre 2025. Les petites capitalisations sont des sociétés dont la capitalisation boursière est inférieure ou égale à 2 milliards de dollars. Les moyennes capitalisations sont des sociétés dont la capitalisation boursière oscille entre 2 milliards de dollars et 10 milliards de dollars. Les grandes capitalisations sont des sociétés dont la capitalisation boursière est supérieure à 10 milliards de dollars. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Des valorisations et performances attractives

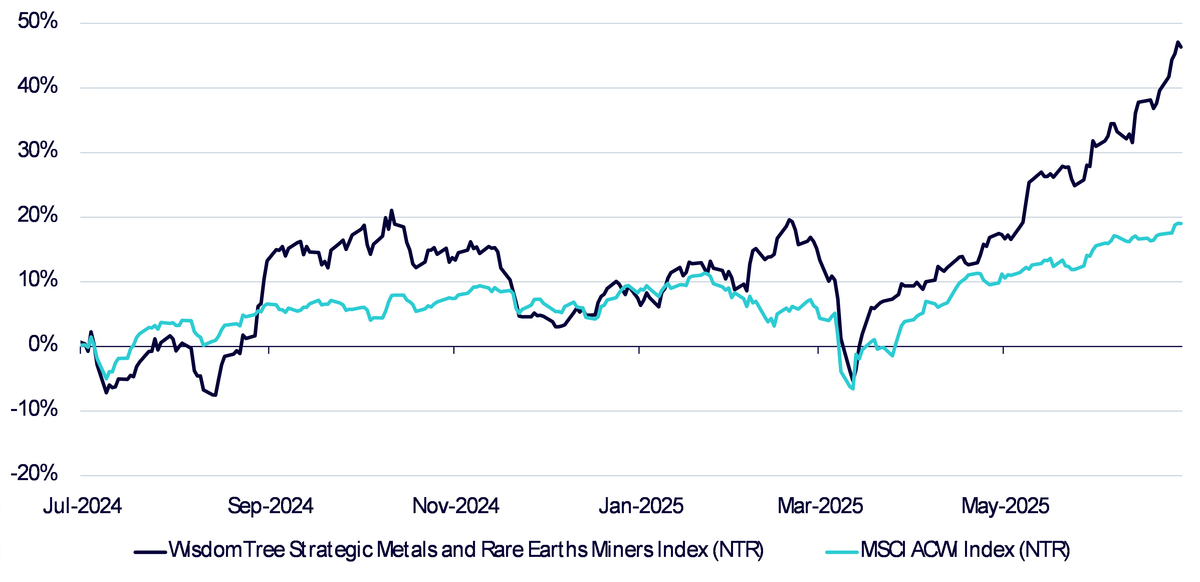

Depuis le début de l’année, le fonds WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF (+83,6 %) enregistre une surperformance remarquable de plus de 63,8 % par rapport à l’indice MSCI All Country World (+19,7 %)5, confirmant la solidité de cette thématique d’investissement face aux évolutions macroéconomiques et politiques.

Graphique 5 : comparatif des performances sur un an

Source : WisdomTree, Bloomberg. Données au 24 octobre 2025. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

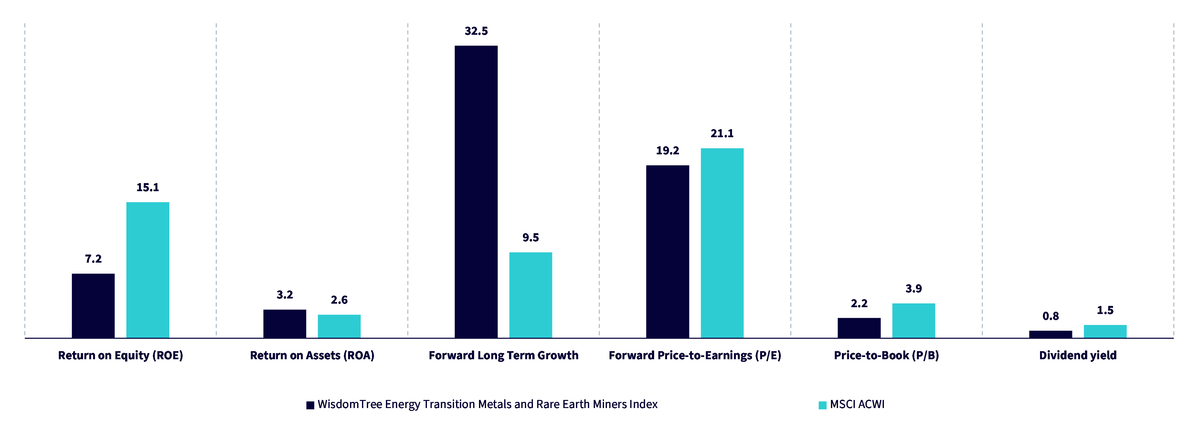

L’indice WisdomTree Energy Transition Metals and Rare Earth Miners affiche actuellement des multiples de valorisation attractifs (cours/bénéfice de 19,2x et cours/valeur comptable de 2,2x), inférieurs à ceux du MSCI All Country World Index, tout en présentant une croissance bénéficiaire anticipée supérieure (32,5 %), combinant ainsi décote relative et momentum positif sur les résultats. Les indicateurs de rentabilité confirment cette supériorité : rendement de l’actif de 3,2 % contre 2,6 % pour l’indice de référence

Graphique 6 : comparatif des multiples de valorisation

Source : WisdomTree, FactSet, Bloomberg. Données au 30 septembre 2025. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Conclusion

Le statut des terres rares a basculé : d’intrants industriels, elles sont devenues des instruments de pouvoir stratégique. Le contrôle chinois sur les segments en aval de la chaîne de valeur fait de sa politique d’exportation un outil de négociation au moins aussi efficace que les droits de douane. La contre-stratégie occidentale concentre ses investissements sur les maillons critiques : séparation chimique, traitement des terres rares lourdes et production d’aimants permanents. Pour les investisseurs, cette dynamique constitue une tendance de fond appuyée par des politiques volontaristes et matérialisée par un ensemble de projets concrets. RARE permet d’investir de manière diversifiée dans les acteurs de la restructuration des chaînes d’approvisionnement, tout en limitant les risques inhérents à une exposition unique (un seul métal ou une seule région).

1Centre for Strategic and International Studies, données au 20 août 2024

2La Maison-Blanche, données au 20 octobre 2025

3Global Trade Review, données au 22 octobre 2025

4WisdomTree, FactSet, Bloomberg, données au 30 juin 2025

5Bloomberg, du 31 décembre 2024 au 17 juillet 2025

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta is Director of Research at WisdomTree. Prior to the acquisition of ETF Securities in April 2018, Aneeka worked as an Equity & Commodities Strategist at the company. Aneeka has 17 years of experience working as a Research Analyst across a wide range of asset classes. In her current role she is responsible for conducting analysis for all in-house equity, commodity and macro publications and assisting the sales team with client queries around products and markets. Prior to WisdomTree, Aneeka began her career as an equity analyst at Bear Stearns International Ltd in London. She also worked as an Equity Sales Trader at Sunrise Brokers across US and Pan European Exchanges. Before that she worked as an Equity Derivatives Sales Manager at Mashreq Bank in Dubai. Aneeka holds a Masters in Mathematics from Oxford University and a BSc in Mathematics from the University of Delhi, India. She is also a CFA Charterholder.