Gründe, warum höhere Zinsen gut für CoCos sein könnten

Veröffentlicht am 18. September 2023

Director, Quantitative Research

Professeur à l’Université de Louvain, en Belgique

In diesem Blog befassen wir uns mit einem interessanten Vergleich, der das komplexe Wechselspiel zwischen hohen Zinsen und bedingten Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos) beleuchtet und dabei die Dynamik von Kreditspreads und CoCos-Spreads berücksichtigt, da wir mit den höchsten Zinsen seit der Einführung von CoCos Neuland betreten. Faktoren wie Marktstimmung, Marktvolatilität, makroökonomische Verschiebungen, geopolitische Ereignisse und regulatorische Einflüsse tragen zu diesem komplexen Puzzle bei.

Im Kern des Bankgeschäfts steht eine klare Devise: Die Kreditaufnahme zu niedrigeren kurzfristigen Zinsen und die Kreditvergabe zu höheren langfristigen Zinsen. Wenn die Zinsen auf ihren Höchststand klettern, wächst die Nettozinsmarge. Diese wachsende Marge schlägt sich in einer höheren Rentabilität nieder. Man stelle sich vor: Die Kreditaufnahme erfolgt zu niedrigeren und die Kreditvergabe zu höheren Zinsen, dazwischen besteht eine beträchtliche Lücke – für die Finanzinstitute kommt das einem üppigen Festmahl gleich. In der Finanzwelt ist dieses Manöver wie aus dem Lehrbuch: die klassische „Buy low, sell high“-Strategie (niedrig kaufen, teuer verkaufen).

Durch eine gemeinsame Basis gestärkt

CoCos profitieren direkt von der höheren Rentabilität, die durch hohe Zinsen entsteht. Diese Robustheit schlägt sich in stärkeren Bilanzen nieder und bietet eine hervorragende Verteidigung gegen potenzielle CoCos-Umwandlungs- oder Abschreibungsrisiken.

Da die Europäische Zentralbank (EZB) und die Bank of England (BoE) davon ausgehen, dass die Inflation länger anhalten wird, ist zu erwarten, dass auch die Zinssätze höher bleiben werden. Es ist unwahrscheinlich, dass wir das niedrigere Niveau der Vergangenheit in absehbarer Zeit wieder erreichen. Auch auf dem Sekundärmarkt gab es ähnliche Anzeichen: Die Renditen 10- und 30-jähriger Staatsanleihen erreichten die höchsten Werte seit mehreren Jahrzehnten.

Zwar sind einige kleinere Banken in letzter Zeit in Schwierigkeiten geraten, vor allem wegen ihres nicht abgesicherten Engagements in Staatsanleihen mit längerer Duration, dennoch ist unserer Meinung nach das Schlimmste für den Bankensektor überstanden. Wie bereits erörtert, dürften die höheren Zinsen die Erträge steigern und die Bilanzen der Banken stärken. Das geringere Risiko könnte, wenn es vollständig im Preis berücksichtigt ist, auf kurze Sicht zu niedrigeren Spreads bei CoCos und potenziellen Kursgewinnen führen. In einem seltenen Szenario, in dem die Zinsen kurzfristig sinken, dürften CoCo-Bonds durch potenzielle Kursgewinne von einem Rückgang der Renditen profitieren. Außerdem ist hervorzuheben, dass CoCos ein relativ geringes Durationsrisiko aufweisen, was es Anlegern ermöglicht, ihre Durationsrisiken im Falle weiterer unerwarteter Zinserhöhungen, die nicht bereits eingepreist sind, zu senken. Das unterstreicht die Robustheit von CoCos in diesem einzigartigen Umfeld, in dem die meisten Szenarien zu positiven Gewinnen bei geringerem Durationsrisiko und niedrigen Abschreibungs- und Umwandlungsrisiken führen könnten.

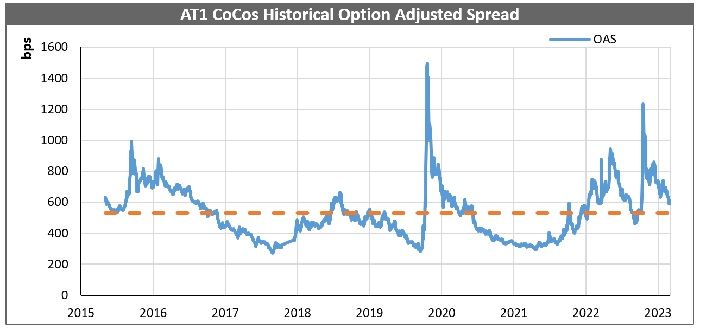

Quelle: WisdomTree, Markit. Zeitraum vom 1. Oktober 2015 bis zum 31. Juli 2023. Die Berechnungen enthalten Backtesting-Daten. OAS ist der von Markit ausgewiesene optionsbereinigte Spread (Option Adjusted Spread) und basiert auf der effektiven durationsbereinigten Marktwertgewichtung. Die in der OAS-Berechnung der einzelnen Anleihen verwendeten Rückzahlungstermine werden am Ende des Monats zurückgesetzt, falls die Anleihen nicht gekündigt wurden. Dieser Berechnungsansatz beeinflusst die OAS-Zahlen für den Index innerhalb eines Monats, bis die Rückzahlungstermine zurückgesetzt werden. Die Strategie wird durch den iBoxx Contingent Convertible Liquid Developed Europe AT1 Index abgebildet. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

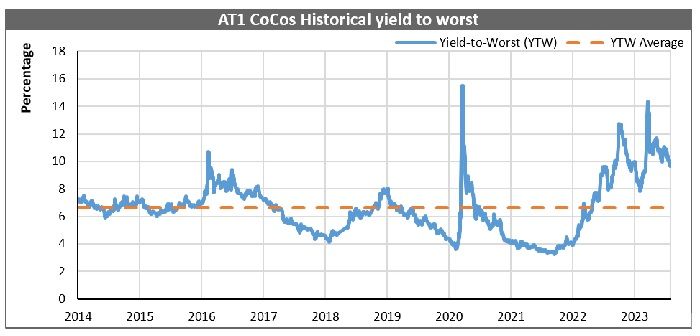

Quelle: WisdomTree, Markit. Zeitraum vom 2. Januar 2014 bis zum 31. Juli 2023. Die Berechnungen enthalten Backtesting-Daten. YTW ist die von Markt ausgewiesene Yield-to-Worst (Rendite im schlechtesten Fall) und basiert auf der durationsbereinigten Marktwertgewichtung. Die in der Yield-to-Worst-Berechnung der einzelnen Anleihen verwendeten Rückzahlungstermine werden am Ende des Monats zurückgesetzt, falls die Anleihen nicht gekündigt wurden. Dieser Berechnungsansatz beeinflusst die Yield-to-Worst-Zahlen für den Index innerhalb eines Monats, bis die Rückzahlungstermine zurückgesetzt werden. Die Strategie wird durch den iBoxx Contingent Convertible Liquid Developed Europe AT1 Index abgebildet. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Schlussfolgerung

Angesichts des jüngsten Trends zu höheren Zinsen dürften CoCo-Anleihen unseres Erachtens eine robuste Performance erzielen. Dieser Ausblick gilt sowohl auf kurze Sicht, wo das Potenzial für Kurssteigerungen besteht, als auch auf lange Sicht, die durch höhere Renditen angetrieben wird. Es handelt sich um Neuland, das durch die höchsten Zinssätze seit der Einführung von CoCos gekennzeichnet ist. Wir sehen darin eine potenzielle Chance für eine Anlageklasse mit traditionell höherem Risiko.

Related blogs

Kategorien

Über die Autoren

Director, Quantitative Research

Ayush Babel ist Director im Multi-Asset- und Quantitative-Research-Team sowie im Index-Research-Team von WisdomTree. In dieser Funktion konzentriert er sich auf die Entwicklung innovativer quantitativer Strategien in verschiedenen Anlageklassen und unterstützt die vielfältige Produktsuite von WisdomTree. Seine Fachgebiete umfassen Faktoranalyse, Portfoliokonstruktion und -optimierung sowie Produktentwicklung. Ayush Babel verfügt über beinahe zehn Jahre Erfahrung im Bereich der Finanzdienstleistungen und hatte Positionen in Investment-Research-Teams bei J.P. Morgan und Franklin Templeton inne. Bei diesen Instituten war er für die Entwicklung und Verwaltung von Smart-Beta-Produkten für Aktien und Anleihen sowie von anlagenübergreifenden Produkten mit Risikoprämien für globale institutionelle und private Anleger zuständig. Seine Erfahrung erstreckt sich auf zahlreiche Anlageklassen und Anlagestile. Ayush Babel besitzt einen Bachelor- und einen Master-Abschluss in technischer Physik und Nanowissenschaft vom Indian Institute of Technology in Bombay.

Professeur à l’Université de Louvain, en Belgique

Wim Schoutens ist Professor an der Universität von Leuven, Belgien. Er verfügt über umfangreiche Erfahrung im Bereich des quantitativen Finanzwesens und des Risikomanagements und ist für seine Beratungstätigkeit für den Bankensektor sowie für nationale und supranationale Institutionen sehr geschätzt. Wim Schoutens ist unabhängiger Sachverständiger der Europäischen Kommission, hat für den IWF gearbeitet und ist Autor mehrerer Bücher über quantitatives Finanzwesen und Contingent Convertible Bonds (CoCos). Er ist außerdem Redakteur mehrerer wissenschaftlicher Fachzeitschriften und Chefredakteur der Zeitschriften „Review of Derivatives Research“ und „Frontiers of Mathematical Finance“.