PCOM LN

WisdomTree Broad Commodities UCITS ETF - USD Acc

Veröffentlicht am 6. März 2024

Rohstoffe standen im vergangenen Jahr unter Druck. Doch unseres Erachtens gibt es mehrere Gründe für vorsichtigen Optimismus in Bezug auf die Anlageklasse im Jahr 2024 – dem chinesischen „Jahr des Drachen“.

Die wichtigsten Faktoren für die negative Rohstoffperformance im letzten Jahr ware:

Unserer Meinung nach werden alle drei Faktoren in diesem Jahr eine Kehrtwende vollziehen.

Zinsen werden sinken

Der Konsens geht fest davon aus, dass wir in diesem Jahr Zinssenkungen verzeichnen werden. Zu Beginn des Jahres waren wir der Meinung, dass die Märkte hinsichtlich des Zeitpunkts und des Ausmaßes der Zinssenkungen etwas vorschnell waren, doch inzwischen haben sie ihre Ansichten korrigiert und rechnen mit den ersten Zinskürzungen der Federal Reserve und der Europäischen Zentralbank gegen Mitte des Jahres.

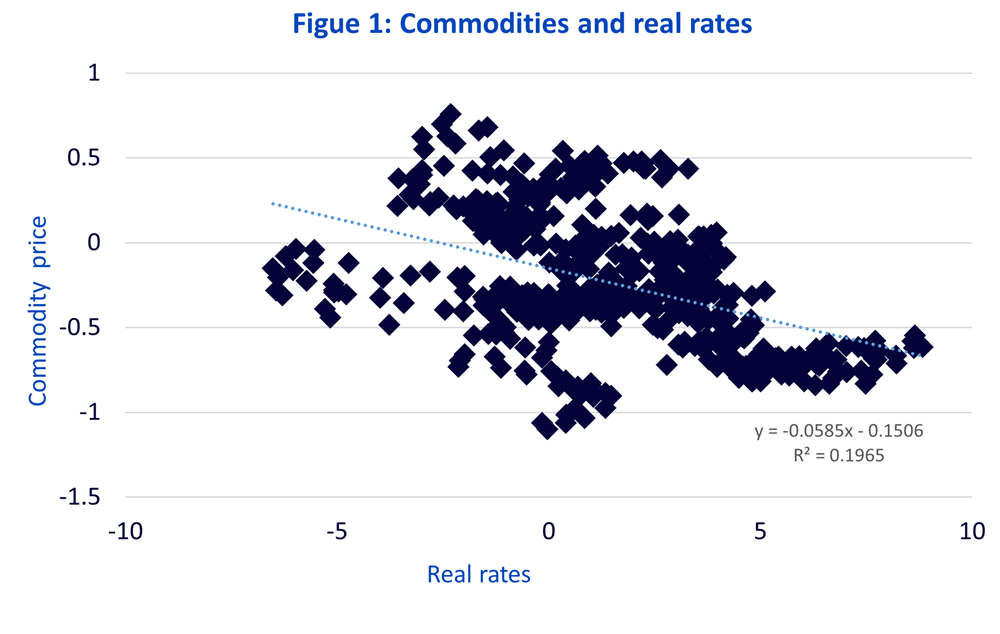

Zinssenkungen dürften sich für die meisten zyklischen Anlageklassen, einschließlich Rohstoffe, positiv auswirken. Unsere Beobachtung ist, dass niedrigere Realzinsen die Preise von Rohstoffen positiv beeinflussen (Abbildung 1). Die Ausgleichsgerade (Line of Best Fit) zeigt, dass der Rückgang der Realzinsen um 1 % mit einem Zuwachs der allgemeinen Rohstoffpreise um 6 % einhergehen würde.

Quelle: Bloomberg, WisdomTree. Juni 1976 bis Januar 2024. Die Rohstoffpreise sind die Logdaten des Bloomberg Commodity Index – Logdaten des US Consumer Price Index. Die Realzinsen sind die zweijährigen nominalen US-Staatsanleihenrenditen – US-VPI-Inflation. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Das chinesische „Jahr des Drachen“ könnte den Rohstoffmärkten neues Feuer einhauchen

Wird China nach der Enttäuschung von 2023 im Jahr 2024 einen Gang höher schalten? Im März 2024 wird das Land seine wirtschaftlichen Wachstumsziele bekannt geben. Auf der Zentralen Wirtschaftskonferenz im Dezember 2023 wurde eine uneinheitliche Botschaft verkündet: „Verfolgung von Fortschritt bei gleichzeitiger Gewährleistung von Stabilität, Konsolidierung von Stabilität durch Fortschritt und Aufbau von Neuem vor Abschaffung von Altem“1. Ein Aufruf zu mutigem Handeln lässt sich daraus nur schwer ableiten.

Chinas Immobilienkrise dauert einfach schon zu lange an, als dass die politischen Entscheidungsträger mit dem stückweisen Ansatz der Konjunkturbelebung aus dem Jahr 2023 fortfahren könnten. Die Stimmung ist bereits stark angeschlagen und der Markt braucht Unterstützung. Als Reaktion auf den allgemeinen Stimmungseinbruch haben sich die chinesischen Behörden auf das so genannte „Nationalteam“ verlassen – eine Gruppe staatlicher Fonds, die im Februar 2024 Aktien kauften. Das hat sicherlich einen Aufschwung an den Aktienmärkten bewirkt, seit die Märkte nach den Feierlichkeiten zum chinesischen Neujahrsfest wieder geöffnet wurden. Um das Problem an der Wurzel zu packen, könnten sich die politischen Entscheidungsträger auf den Immobiliensektor selbst konzentrieren.

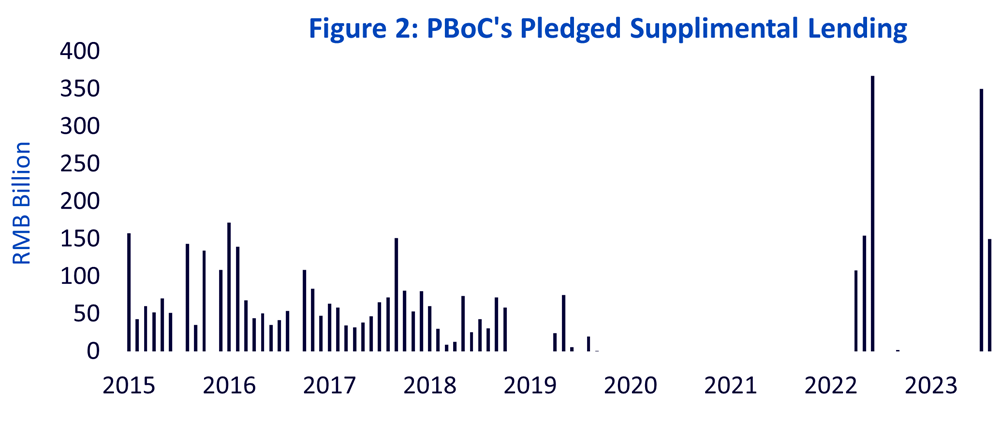

Sie haben ihre Aufmerksamkeit auf „drei große Projekte“ gerichtet: erschwinglicher Wohnraum, Renovierung städtischer Dörfer und öffentliche Notfalleinrichtungen. Eine Aufstockung der Mittel für das PSL-Programm (Pledged Supplemental Lending) der chinesischen Zentralbank (PBOC)2 scheint darauf hinzudeuten, dass die Ausgaben für diese Projekte steigen werden (Abbildung 2). Die Unterstützung über diesen Kanal beinhaltet keine breit angelegte Zinssenkung.

Quelle: Bloomberg, WisdomTree. Juni 2015–Januar 2024. Monatliche Daten. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Zudem senkte die PBOC im Februar 2024 die wichtigsten Hypothekenzinsen so stark wie seit 2019 nicht mehr. Das Zögern, die Zinsen auf breiterer Basis zu senken, ist auf Befürchtungen einer Währungsabwertung zurückzuführen. Aber wenn andere Länder ihre Zinsen senken (siehe Abschnitt oben), wird China weniger Zurückhaltung üben.

Wir sollten auch bedenken, dass Chinas Nachfrage nach Rohstoffen nicht stark beeinträchtigt wurde. Die schwachen Rohstoffpreise sind offenbar in der Annahme begründet, dass eine schleppende Konjunktur die Nachfrage nach Rohstoffen dämpfen wird.

Beispielsweise steigerte China unseres Erachtens seine Ausgaben für das Stromnetz in einer Zeit relativ niedriger Kupferpreise, um den Übergang zu einer kohlenstoffärmeren Wirtschaft opportunistisch zu forcieren. Kupfer ist für erneuerbare Technologien und die Verbesserung der Netzinfrastruktur, die für die wachsende Zahl von Elektroautos auf den Straßen erforderlich ist, von entscheidender Bedeutung.

Xin san yang

Unter chinesischen Beamten und in den Staatsmedien kursiert ein neues Modewort: „Xin san yang“. Übersetzt bedeutet das die „neuen Drei“ und bezieht sich auf Solarzellen, Lithium-Ionen-Batterien und Elektrofahrzeuge. China ist in der Produktion und im Export dieser Waren führend. Während die „alten Drei“ – Haushaltsgeräte, Möbel und Bekleidung – einen negativen Beitrag zum Exportwachstum im Jahr 2023 leisteten, waren die „neuen Drei“ positiv..

Solarzellen, Lithium-Ionen-Batterien und Elektrofahrzeuge sind metallintensive Industriezweige. Ein wachsender internationaler Markt für diese Produkte könnte dazu beitragen, die nachlassende Metallnachfrage aus dem heimischen Immobiliensektor teilweise zu ersetzen. Außerdem ist der Immobiliensektor eher stahl- und eisenerzintensiv, während die „neuen Drei“ eher Basismetalle benötigen.

Energiewende

Unsere langfristigen Aussichten für Rohstoffe stützen sich auf die Energiewende, d. h. die Abkehr von fossilen Brennstoffen und die verstärkte Nutzung erneuerbarer Energien, um die Treibhausgase zu reduzieren.

Nach der starken Dynamik im Hinblick auf die Energiewende in den Jahren 2021 und 2022 begann das Anlegerinteresse 2023 zu schwinden – angesichts des Ausmaßes des in den USA unterzeichneten Inflationsbekämpfungsgesetzes (Inflation Reduction Act, IRA) markierte das Jahr 2022 einen Höhepunkt (trotz seines Namens handelte es sich bei dem Gesetz um einen Rechtsakt, der Investitionen in grüne Technologien fördern sollte). 2023 verabschiedete die Europäische Union jedoch ihre Fit-for-55-Rechtsvorschriften (mit dem Ziel, die Treibhausgasemissionen bis 2030 um 55 % gegenüber dem Stand von 1990 zu senken). Außerdem steht sie kurz vor der Unterzeichnung des Gesetzes über kritische Rohstoffe (Critical Raw Materials Act, CRMA). Das CRMA ähnelt dem IRA in den USA: Es bietet Steuergutschriften für Unternehmen, die ihre Lieferkette für Elektrofahrzeuge, Windturbinen und andere umweltfreundliche Produkte ins Inland (Onshoring) verlagern (allerdings in kleinerem Maßstab).

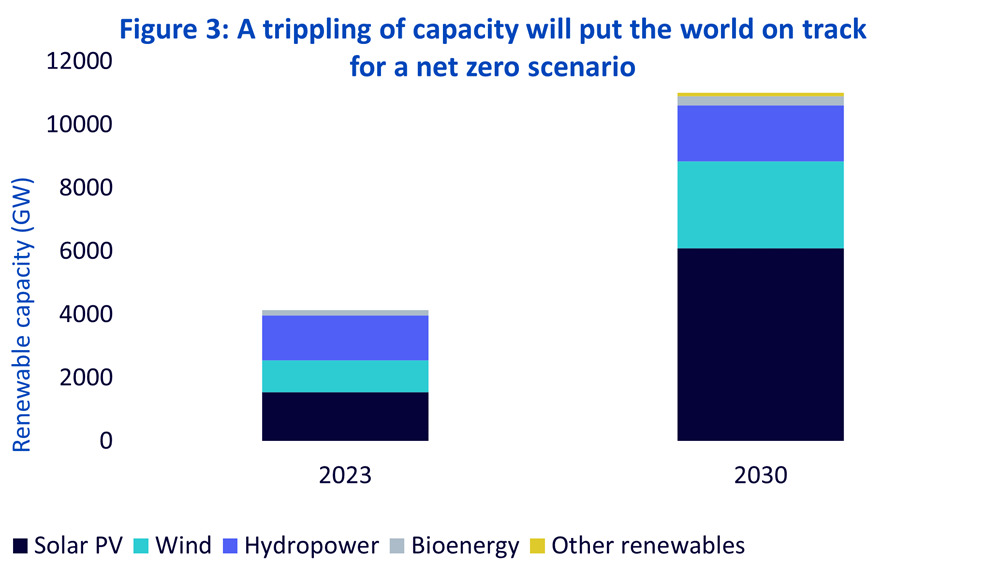

Die COP28 im Dezember 2023 schloss mit einem Plan für die Abkehr von fossilen Brennstoffen – ein Novum auf einer UN-Klimakonferenz. Das könnte die Energiewende wieder beflügeln. Auch wenn man sich in den ausgedehnten Gesprächen nicht auf einen Ausstieg („Phase-out“) einigen konnte, ermöglicht die Vermeidung einer Pattsituation die Planung und die Bereitstellung von Ressourcen für die Strategie des Herunterfahrens („Phase-down“). Auf der COP28 einigten sich mehr als 130 nationale Regierungen, darunter auch die Europäische Union, auf eine Zusammenarbeit, um die weltweit installierte Kapazität an erneuerbaren Energien bis 2030 auf mindestens 11.000 Gigawatt zu verdreifachen. Dies entspräche dem Szenario der Internationalen Energieagentur „Netto-Null-Emissionen bis 2050“ (in Verbindung mit einer Verdoppelung der jährlichen Steigerungsrate der Energieeffizienz bis 2030), wie in Abbildung 3 dargestellt.

Quelle: WisdomTree, Internationale Energieagentur – Renewables 2023, Januar 2024. Die Prognosen für 2030 beziehen sich auf ein Netto-Null-Szenario, das über den Prognosen des Basisfalls liegt. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Schlussfolgerungen

Nach einem schwierigen Jahr 2023 stehen Rohstoffe vor einem Durchbruch, da Zinssenkungen in den Vordergrund treten. Die Rallye Ende Dezember 2023 gibt einen Hinweis darauf, was passieren könnte, wenn die Kürzungen durchgeführt werden.

Der größte Rohstoffverbraucher China befindet sich zwar nach wie vor in einer schwierigen wirtschaftlichen Lage, wir sind uns jedoch bewusst, dass die Nachfrage nach Rohstoffen stabil bleibt, während das Land sein „Geschäftsmodell“ umbaut. Das kann aber bedeuten, dass einige Rohstoffe besser abschneiden werden als andere. Unserer Meinung nach wird China seine Konjunkturbelebung fortsetzen. Seine diesbezüglichen Möglichkeiten könnten sich verbessern, wenn andere Länder in der Welt geldpolitische Lockerungsmaßnahmen ergreifen (da das Land eine Abwertung seiner Währung befürchtet).

Während die Aufmerksamkeit der Anleger für die Energiewende nachlassen könnte, wuchs die Entschlossenheit der politischen Entscheidungsträger. Die bahnbrechenden Vereinbarungen auf der COP28 sind ein gutes Beispiel dafür. Unser langfristiger Rohstoffausblick basiert auf der Energiewende, und unserer Einschätzung nach wird das Potenzial für mittel- bis langfristige Angebotsdefizite bei Metallen zu einem Rohstoff-Superzyklus führen.

Den vollständigen Ausblick können Sie hier einsehen.

Anlagen in Broad-Commodities-Strategien

WisdomTree besitzt ein umfassendes Angebot an börsengehandelten OGAW-Rohstofffonds (ETFs), die zur Diversifikation eines traditionellen Portfolios beitragen und unterschiedliche Anlegerbedürfnisse und -ziele abdecken können. Unserer Überzeugung nach wird die Diversifikation unserer breiten Anlagekörbe in einem Szenario mit weicher Landung von Vorteil sein, da defensive Rohstoffe wie Gold mit zyklischen Rohstoffen wie Öl kombiniert werden.

WisdomTree Broad Commodities UCITS ETF

Der WisdomTree Broad Commodities UCITS ETF bildet den Bloomberg Commodity Index (BCOM) eng ab, verwendet aber im Gegensatz zu anderen BCOM-Trackern eine innovative Replikationsmethode, die für den Edelmetallanteil des Index ein direktes anstelle eines synthetischen Engagements in den Spotpreisen vorsieht. Durch das direkte Engagement in physischen Edelmetallen kann der ETF die Rollkosten für den Edelmetallanteil des BCOM-Index senken und damit die Performance im Vergleich zu einer vollständigen Swap-basierten Replikation potenziell verbessern. Gleichzeitig wird ein niedriger Tracking-Error gegenüber der Benchmark erzielt.

WisdomTree Enhanced Commodity UCITS ETF

Der WisdomTree Enhanced Commodity UCITS ETF ist eine Alternative zum Bloomberg Commodity Index (BCOM) für Kernrohstoffe. Er investiert in dieselben Rohstoffe und nimmt eine jährliche Neugewichtung zu denselben Gewichten wie der BCOM vor, versucht aber, das Risiko-Rendite-Profil systematisch zu verbessern, indem er die Form der einzelnen Rohstoff-Futures-Kurven zur Optimierung der Renditen nutzt. Der Algorithmus dieser Methode findet den Punkt auf der Terminkurve, an dem die Rollrendite (die Rendite beim Übergang von einem kürzerfristigen zu einem längerfristigen Vertrag) maximal ist. Das kann eine bedeutende Renditequelle sein. Die Strategie weist tendenziell auch eine viel geringere Volatilität auf als der Referenzindex BCOM. Eine weiche Landung (im Gegensatz zu einem anhaltenden Aufschwung) kann bei einer Rohstoffstrategie mit Frontmonatskontrakten eine größere Volatilität mit sich bringen, wenn eine nachlassende Nachfrage mehr Rohstoff-Futures-Kurven in eine Contango-Situation treiben kann. Unseres Erachtens könnte die erweiterte Strategie einen Teil dieser Volatilität abfedern.

WisdomTree Enhanced Commodity ex-Agriculture UCITS ETF

Der WisdomTree Enhanced Commodity ex-Agriculture UCITS ETF bietet ein Broad-Commodities-Engagement ohne Land- und Viehwirtschaft und zielt gleichzeitig darauf ab, das Risiko-Rendite-Profil systematisch zu verbessern. Dazu wählt er optimale Laufzeiten entlang der Terminkurven aus, um den Carry zu verbessern, und erweitert das Rohstoffspektrum um Platin und Palladium. Die Strategie richtet sich an Anleger, die sich nicht an den Agrarmärkten engagieren wollen.

1 https://english.www.gov.cn/news/202312/12/content_WS657860aec6d0868f4e8e21c2.html

2 Das 2014 ins Leben gerufene PSL-Programm sollte ursprünglich dazu beitragen, durch die Finanzierung von Stadterneuerungsmaßnahmen einen etwaigen Immobilienabschwung abzufedern und die Immobilienpreise in die Höhe zu treiben. China stützte sich bei der Renovierung seiner armen Viertel im Zeitraum 2015–2018 stark auf PSL-Darlehen.

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah ist ein Finanzexperte mit über 24 Jahren Erfahrung in den Bereichen Research und Anlagestrategie. Als Head of Commodities & Macroeconomic Research bei WisdomTree Europa leitet er Marktanalysen und -einblicke für die verschiedenen Anlageklassen, wobei sein Schwerpunkt auf Rohstoffen und börsengehandelten Produkten liegt. Zuvor war er bei Moody's, HSBC Investment Bank, The Pension Protection Fund und Decision Economics tätig, wo er sein Fachwissen in den Bereichen Marktanalyse und Strategie vertiefte. Nitesh Shah hat einen Master-Abschluss in internationaler Wirtschaft und Finanzwesen von der Brandeis University und einen Bachelor-Abschluss in Wirtschaftswissenschaften von der London School of Economics. Seine Einsichten werden häufig in den Finanzmedien zitiert und er ist ein gefragter Redner bei Branchenveranstaltungen. Außerdem ist er Moderator des Podcasts „Commodity Exchange“, in dem er über Trends auf den globalen Märkten spricht. Nitesh Shah begeistert sich für die Beratung von Anlegern und bietet ihnen umsetzbare Erkenntnisse, die ihnen bei der Orientierung in der komplexen Finanzlandschaft helfen.