SOLW IM

WisdomTree Physical Solana

Pubblicato il 27 maggio 2026

Director, Digital Assets Research

Gli investitori nel settore delle criptovalute potrebbero valutare erroneamente i rendimenti. Il prezzo non è più l'unico fattore determinante. Il rendimento sta assumendo un'importanza sempre maggiore. Lo staking è ormai al centro della performance e trascurarlo potrebbe comportare, nel tempo, rendimenti totali inferiori.

Il quadro del rendimento totale

l settore delle criptovalute sta maturando. I rendimenti iniziano ad assomigliare a quelli della finanza tradizionale, dove il reddito conta tanto quanto il prezzo. Il mercato sta passando da una visione incentrata esclusivamente sul prezzo a un approccio basato sul rendimento totale.

Non è una novità. È così che funzionano già tutte le principali classi di asset.

Per le criptovalute, l'equazione del rendimento totale è semplice: rendimento del prezzo + rendimento dello staking – commissioni.

Le implicazioni sono immediate:

Il settore delle criptovalute sta recuperando terreno rispetto al modello di rendimento totale, ma la sua diffusione rimane disomogenea e questo crea delle opportunità.

Quello che conta davvero è come si ottiene il rendimento dello staking

Lo staking non è una scelta binaria. Il metodo utilizzato ha un impatto diretto sui rendimenti, sul rischio e sulla flessibilità.

Lo staking nativo comporta la partecipazione diretta alla rete, in genere tramite un wallet o un validatore. Questo approccio tende a garantire rendimenti più elevati perché comporta una minore perdita di commissioni. Inoltre, offre un'esposizione diretta all'economia della rete.

Tuttavia, presenta alcuni compromessi. Richiede una configurazione tecnica, un monitoraggio continuo e un'attenta selezione dei validatori. In alcuni casi, gli asset vengono bloccati per un certo periodo, riducendo la flessibilità.

Lo staking liquido, al contrario, comporta il possesso di un token che rappresenta le risorse messe in staking, come Lido Staked Ether (stETH). Questo approccio mantiene le risorse liquide e più facili da utilizzare, in particolare nell'ambito della finanza decentralizzata (DeFi).

Il compromesso è rappresentato dai costi e dai rischi. Le commissioni riducono il rendimento e si introducono rischi legati agli smart contract. Possono inoltre presentarsi piccole differenze di prezzo tra il token e l'asset sottostante.

Figura 1: Il compromesso tra rendimento e flessibilità è il fattore chiave nella progettazione dello staking

Dimensione | Staking nativo | Staking liquido |

|---|---|---|

Rendimento | Elevato | Leggermente inferiore |

Liquidità | Bassa | Elevata |

Complessità | Elevato | Bassa |

Flessibilità | Inferiore | Elevata |

Fonte: WisdomTree. Aprile 2026.

La scelta non riguarda semplicemente la massimizzazione del rendimento, ma il giusto equilibrio tra rendimento e praticità d'uso.

Lo staking nativo offre generalmente rendimenti più elevati, ma una minore flessibilità. Lo staking liquido garantisce una minore complessità operativa e una maggiore flessibilità, ma a costo di un rendimento leggermente inferiore.

Questa distinzione diventa fondamentale quando si confrontano reti diverse.

Solana: il predominio della cattura del rendimento

Solana fa pendere l'ago della bilancia a favore dello staking nativo.

I rendimenti di base sono relativamente elevati, spesso intorno al 6% annuo1, il che può rendere più significativo l'impatto delle commissioni. Lo sblocco dello staking è rapido, quindi la penalizzazione in termini di liquidità è limitata. Anche il mercato dei validatori è competitivo, il che contribuisce a mantenere i costi contenuti.

Per gli investitori che desiderano esporsi a Solana, l'obiettivo principale è quello di ottenere il rendimento dello staking nativo nel modo più efficiente possibile.

Ethereum: il predominio della flessibilità

Ethereum porta a una conclusione diversa.

Gestire un validatore richiede 32 Ether2, oltre a un'infrastruttura tecnica e a una manutenzione continua. Esistono inoltre dei rischi, come lo slashing in caso di prestazioni non conformi e l'illiquidità, in quanto svincolare gli Ether richiede tempo.

Allo stesso tempo, Ethereum è al centro della finanza decentralizzata. Il capitale viene impiegato attivamente in prestiti, derivati e strategie strutturate. Bloccare le risorse nello staking nativo può comportare un costo opportunità significativo.

Lo staking liquido come impostazione predefinita

Lo staking liquido supera questi limiti emettendo un token che rappresenta l'Ether soggetto a staking.

Questa struttura consente agli investitori di mantenere la liquidità, ridistribuire il capitale nel panorama DeFi ed evitare di gestire infrastrutture. Semplifica l'accesso preservando al contempo l'esposizione.

Ciò comporta tuttavia dei costi: le commissioni riducono il rendimento, si introduce il rischio legato agli smart contract e i token possono essere scambiati a un prezzo leggermente diverso dal valore dell'Ether. Tuttavia, questi svantaggi sono compensati dalla flessibilità e dall'efficienza del capitale.

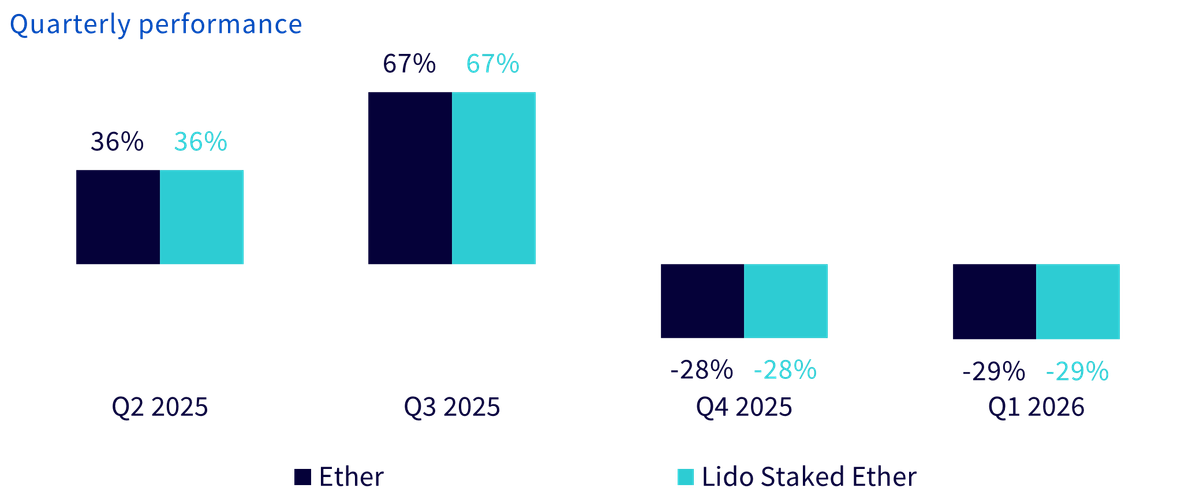

Figura 2: Ogni Lido Staked Ether replica l'andamento del prezzo dell'Ether, mentre le ricompense di staking si traducono in un aumento del saldo dei token

Fonte: Artemis Terminal, WisdomTree. 9 aprile 2026. Non è possibile investire direttamente in un indice. I rendimenti passati non sono indicativi di quelli futuri e gli investimenti potrebbero registrare perdite di valore.

In pratica, lo staking liquido è diventato l'approccio più diffuso per Ethereum. Il divario di rendimento rispetto allo staking nativo è relativamente modesto, mentre il vantaggio in termini di usabilità è significativo. L'adozione riflette questa realtà, con Lido a rappresentare il 23% del totale degli Ether messi in staking3.

L’esecuzione è il vincolo pratico

Lo staking nativo sembra allettante dal punto di vista teorico. In pratica, però, comporta delle difficoltà.

Gli investitori devono gestire la configurazione tecnica, selezionare i validatori, monitorare le prestazioni e occuparsi dei costi operativi. Per la maggior parte degli investitori, in particolare quelli provenienti dal settore finanziario tradizionale, questo approccio non è scalabile.

I prodotti negoziati in borsa (ETP) con staking offrono un percorso alternativo. Questi prodotti ottengono il rendimento dello staking per conto degli investitori, eliminando al contempo la complessità operativa. Gli investitori ottengono un'esposizione ai rendimenti totali delle criptovalute senza dover gestire direttamente il processo di staking. La chiave sta nella selezione dell'ETP progettato per offrire il giusto equilibrio tra rendimento, liquidità e semplicità operativa:

Considerazioni finali

Il rendimento sta diventando una componente sempre più importante dei rendimenti delle criptovalute e si accumula nel tempo.

Oggi l'implementazione è importante tanto quanto l'allocazione. Il modo in cui gli investitori accedono allo staking può influire in modo significativo sui risultati.

Lo staking comporta una serie di rischi che possono influire sui rendimenti e sul valore del capitale. Le criptovalute sono volatili e gli investitori potrebbero perdere una parte o l'intero importo del proprio investimento. Le ricompense di staking non sono garantite e possono variare nel tempo a seconda delle condizioni della rete e delle prestazioni dei validatori. Lo staking nativo può esporre gli investitori a rischi operativi, tra cui il malfunzionamento dei validatori, le penali di slashing e l'illiquidità temporanea durante i periodi di sblocco. Lo staking liquido introduce rischi aggiuntivi, tra cui il rischio legato agli smart contract, il rischio di controparte e la possibilità che i token di staking liquido possano essere scambiati al di sotto del valore dell'asset crittografico sottostante. Il trattamento normativo degli asset crittografici e dello staking è in continua evoluzione e può influire sulla disponibilità, sulla liquidità e sulla tassazione degli investimenti in asset digitali.

1 Fonte: Staking Rewards. 20 aprile 2026.

2 Fonte: Ethereum. 20 aprile 2026.

3 Fonte: Lido Institutional. Marzo 2026.

Director, Digital Assets Research

Dovile Silenskyte is a director of digital assets research at WisdomTree. Before joining WisdomTree in May 2024, Dovile worked as an index equity product strategist at BlackRock. Currently, she is responsible for conducting analyses for in-house digital assets publications and assisting the sales team with client queries about products and markets. Dovile holds an MSc in Finance from Texas A&M University – Commerce, and she is also a chartered financial analyst (CFA).