OPEC: déjà vu? No, grazie!

Pubblicato il 3 dicembre 2018

Nell’ultimo mese le quotazioni del Brent sono diminuite del 23% a causa dei timori per un eccesso di offerta sul mercato del petrolio. Questo crollo improvviso ricorda in maniera inquietante l’esperienza del novembre 2014. Tuttavia, a differenza di quanto accaduto allora, riteniamo che alla riunione del 6 dicembre 2018 l’Organizzazione dei paesi esportatori di petrolio (OPEC) interverrà per arginare la flessione delle quotazioni. L’esperienza del cartello nel periodo 2014-2016 è stata talmente sgradevole che difficilmente il gruppo vorrà tornare a una fase di debolezza dei prezzi. Inoltre, il contesto di oggi è molto diverso. Nel 2014 era stata l’OPEC stessa a orchestrare la diminuzione dei prezzi del petrolio per indispettire gli Stati Uniti e altri produttori ad alto costo. Questa volta sembra che la debolezza delle quotazioni sia dovuta principalmente all’espansione della produzione statunitense. Gli eventi del 2014 hanno dimostrato che il cartello non può fermare la crescita della produzione USA. Facendo tesoro di questa esperienza, è improbabile che l’OPEC voglia mantenere elevati i livelli di produzione per difendere la propria quota di mercato; piuttosto cercherà di tenere alti i prezzi per preservare le proprie entrate fiscali.

Un incubo che non vale la pena rivivere

Il crollo dei prezzi del petrolio iniziato nella seconda metà del 2014 ha inciso negativamente sui conti pubblici dei membri dell’OPEC, i cui governi dipendono fortemente dalle entrate petrolifere quali fonti di finanziamento. È solo con il rialzo quelle quotazioni petrolifere nel 2017 che si è registrato un significativo miglioramento della loro posizione fiscale, nonostante le misure di austerità adottate a partire dal 2014.

Saldo fiscale di alcuni paesi OPEC

Fonte: FMI, WisdomTree, dati disponibili alla chiusura del 27 novembre 2018.

Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze. Non è possibile investire direttamente in un indice.

Gli USA alla base dell’attuale flessione dei prezzi

Gli Stati Uniti sono intenti a espandere rapidamente la produzione, gravando di conseguenza sui prezzi globali del petrolio. Il calo delle quotazioni nel 2014 aveva comportato una brusca diminuzione degli impianti petroliferi, ma nel 2016 la produzione è tornata ad aumentare in virtù dell’attenzione al controllo dei costi e al miglioramento dell’efficienza degli impianti. Oggi la produzione statunitense è più elevata che mai e gli USA sono considerati il maggior produttore mondiale di greggio, avendo raggiunto questo risultato con il 45% di impianti in meno rispetto al picco del 2014.

Produzione petrolifera USA: il motore della crescita globale

Fonte: US Energy Information Agency, Baker Hughes, WisdomTree, dati disponibili alla chiusura del 27 novembre 2018.

I risultati passati non sono indicativi di quelli futuri e il valore di qualsiasi investimento può subire variazioni negative

I risultati passati non sono indicativi di quelli futuri e il valore di qualsiasi investimento può subire variazioni negative

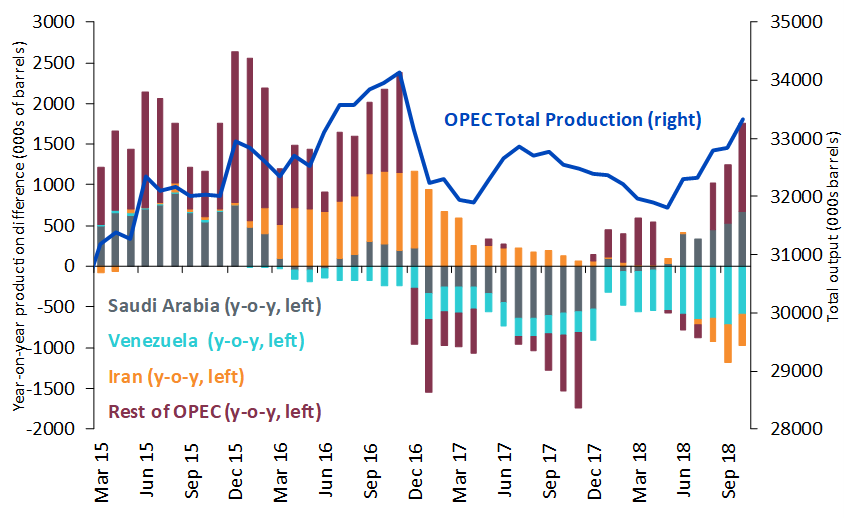

Come abbiamo affermato in I limitati investimenti su gas e petrolio potrebbero favorire la diminuzione dell’offerta in futuro, solo gli Stati Uniti hanno effettuato investimenti significativi nel petrolio negli ultimi anni. Pur avendo assistito nei mesi passati a una temporanea espansione della produzione petrolifera da parte di Arabia Saudita, Russia, Libia e Nigeria, dubitiamo che queste fonti rimarranno stabili senza nuovi investimenti. Inoltre, il mondo deve fare i conti con il calo dell’offerta proveniente da Venezuela e Iran.

Differenza anno su anno della produzione petrolifera OPEC

Fonte: Bloomberg, WisdomTree, dati disponibili alla chiusura del 27 novembre 2018

I risultati passati non sono indicativi di quelli futuri e il valore di qualsiasi investimento può subire variazioni negative

La posizione irrealistica di Trump

Data la rinnovata importanza del petrolio per l’economia degli Stati Uniti, si potrebbe pensare che le autorità statunitensi accoglierebbero con favore prezzi elevati e stabili. Donald Trump sta invece esortando l’OPEC a non tagliare la produzione di petrolio alla riunione della prossima settimana. Sembra che il Presidente degli Stati Uniti voglia un indebolimento dei prezzi del petrolio per stimolare la spesa di consumatori e imprese negli USA. Un calo delle quotazioni potrebbe in effetti incoraggiare una riduzione della produzione che aiuterebbe a risolvere l’eccesso di offerta di petrolio negli Stati Uniti, ma sono attualmente in costruzione infrastrutture per gestire tale sovrappiù. L’improvvisa debolezza dei prezzi potrebbe scoraggiare queste attività e porre fine prematuramente alla rivoluzione dell’energia da scisti di questi ultimi anni.

Trump è stato una delle poche persone al mondo a difendere il principe ereditario saudita Mohammed bin Salman bin Salman bin Abdulaziz Al Saud (MbS) dopo l’uccisione del giornalista Jamal Khashoggi. Tuttavia, il suo appoggio potrebbe svanire se l’Arabia Saudita non si piegasse alla sua richiesta di mantenere la produzione ai livelli attuali. Riad ha incrementato la produzione dopo l’ultima riunione dell’OPEC, quando il gruppo ha abbandonato i target nazionali individuali per contrastare il calo dell’offerta venezuelana. Il paese ha spinto la produzione a un livello senza precedenti, ma probabilmente dovrà riconoscere di aver esagerato. Nello spirito di difendere la centralità dell’OPEC quale bastione dell’equilibrio del mercato, crediamo che l’Arabia Saudita ridurrà la produzione. Produrre a livelli così elevati non è sostenibile in assenza di nuovi investimenti (che sono difficili da realizzare quando i prezzi sono bassi). Se dovesse spingere il gruppo a non tagliare la produzione, l’Arabia Saudita sarebbe giustamente accusata di fare una mossa politica che potrebbe spaccare l’OPEC. Il cartello dovrebbe lasciare la politica fuori dalla riunione, e dubitiamo che l’Arabia Saudita, dopo aver mediato un OPEC rafforzato (compresi gli accordi con 10 paesi partner per partecipare al contenimento della produzione) vorrà mettere a repentaglio l’istituzione.

Riunione del G20: opportunità di accordi preliminari

La riunione del G20 che si terrà oggi (venerdì 30 novembre 2018) e nel weekend potrebbe costituire la sede ideale per una serie di accordi preliminari. Il mercato si aspetta già un accordo commerciale tra Stati Uniti e Cina che potrebbe contrastare l’ondata di protezionismo osservata nel corso dell’ultimo anno. Ciò potrebbe attenuare in parte i timori riguardo a un calo della domanda di energia da parte cinese. Trump potrebbe anche ammorbidire la sua posizione nei confronti dell’Arabia Saudita. Soprattutto, al vertice del G20 è prevista la partecipazione dei ministri dell’energia di Arabia Saudita (il più grande membro dell’OPEC) e Russia (il più grande partner dell’OPEC). L’incontro tra questi due alti funzionari pubblici ha storicamente prefigurato un accordo dell’OPEC. È probabilmente nell’interesse di entrambi i paesi fissare i prezzi a livelli più elevati, piuttosto che sperare in una quota di mercato più ampia e insostenibile.

Conclusioni

Ci aspettiamo che l’OPEC riduca la produzione per contrastare la flessione dei prezzi. I bassi prezzi del passato sono un ricordo troppo sgradevole. Gli attuali livelli di produzione del gruppo appaiono insostenibilmente elevati. Anche se il principale membro dell’OPEC è soggetto alle pressioni politiche degli Stati Uniti, che spingono per mantenere la produzione ai livelli attuali, crediamo che l’Arabia Saudita non vorrà rompere i ranghi con il resto del cartello dopo essersi impegnata così duramente negli ultimi due anni per mediare una serie di accordi con i membri e i partner dell’OPEC.

Categorie

Informazioni sull’autore

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTUn affermato professionista nel settore della finanza, Nitesh Shah vanta oltre 24 anni di esperienza nel campo della ricerca e delle strategie d'investimento. In qualità di Head of Commodities & Macroeconomic Research di WisdomTree Europe, gestisce l'analisi di mercato e gli approfondimenti sulle varie asset class, con particolare attenzione alle materie prime e agli ETP. In precedenza, ha ricoperto ruoli presso Moody's, HSBC Investment Bank, The Pension Protection Fund e Decision Economics, maturando competenze in materia di analisi di mercato e strategie. Nitesh ha conseguito un master in Economia e finanza internazionale presso la Brandeis University e una laurea in Economia presso la London School of Economics. I suoi approfondimenti vengono spesso pubblicati dai media finanziari ed è un ricercato relatore in occasione di eventi del settore. Conduce inoltre il podcast “Commodity Exchange”, in cui discute delle tendenze che influenzano i mercati globali. Nitesh guida con passione gli investitori, offrendo spunti pratici per aiutarli a orientarsi in un panorama finanziario complesso.