QGRW LN

WisdomTree US Quality Growth UCITS ETF - USD Acc

Pubblicato il 28 luglio 2025

Head of Research, WisdomTree Europe.

Se analizziamo il secondo trimestre del 2025, i mercati azionari globali hanno brillato, grazie alla pausa di 90 giorni sui nuovi “dazi reciproci” degli Stati Uniti che ha riacceso la propensione al rischio e aiutato l'MSCI World a guadagnare l'11,5%. L'MSCI USA ha registrato un rendimento quasi identico, pari all'11,2%, mentre i mercati emergenti hanno colto i vantaggi maggiori, con un +12,0%. L'Europa, invece, ha vacillato dopo un inizio forte, con un +2,5%. Il rally del primo trimestre ha portato il segnapunti da inizio anno al 9,5% per i titoli azionari mondiali, al 6,1% per gli Stati Uniti, all'8,5% per l'Europa e al 15,3% per i mercati emergenti.

La pausa nella politica monetaria è stata rafforzata da dati più deboli sull'inflazione core e dal calo del 10% dell'indice del dollaro, che ha registrato la più forte flessione trimestrale consecutiva degli ultimi trent'anni. Nel frattempo, la Banca centrale europea ha effettuato due tagli di 25 punti base ad aprile e giugno, portando il tasso sui depositi al 2%, mentre la Federal Reserve statunitense è rimasta ferma, nonostante le crescenti pressioni politiche per un ciclo di allentamento di 300 punti base.

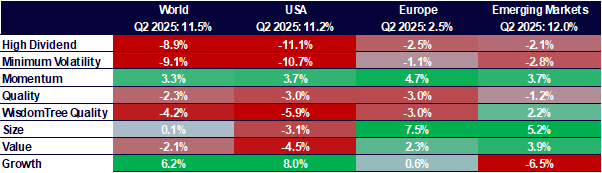

Se osserviamo i fattori:

Questa puntata della WisdomTree Quarterly Equity Factor Review esamina il comportamento dei fattori azionari nel secondo trimestre e il loro potenziale impatto sui portafogli degli investitori.

Risultati trimestrali in primo piano: dazi, tecnologia e ripresa del fattore Size

La sospensione dei dazi e l'indebolimento del dollaro hanno spinto al rialzo i mercati azionari, con una nuova accelerazione della tecnologia mega-cap negli Stati Uniti e un rimbalzo dei titoli sensibili ai tassi nei mercati emergenti. L’Europa è rimasta indietro, penalizzata da revisioni degli utili in ritardo e dalla sottoperformance dei titoli energetici, nonostante l’allentamento della Banca centrale europea (BCE).

Sul fronte dei fattori, il secondo trimestre ha mostrato una forte rotazione da Value a Growth:

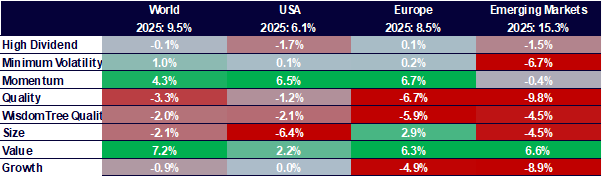

Revisione del primo semestre: Value in ascesa, Quality in ritirata

Nonostante i timori sui dazi, le azioni globali hanno guadagnato il 9,5% da inizio anno, sostenute dalla disinflazione e dai tagli dei tassi all'inizio del ciclo al di fuori degli Stati Uniti. L'allentamento complessivo di 200 punti base della BCE contrasta con la pausa della Fed, ampliando i differenziali dei tassi e sostenendo gli asset non denominati in USD, con un forte +8,5% dell'MSCI Europe e +15,3% dell'MSCI Emerging Markets da inizio anno.

Sul fronte dei fattori, Value ha dominato il primo semestre:

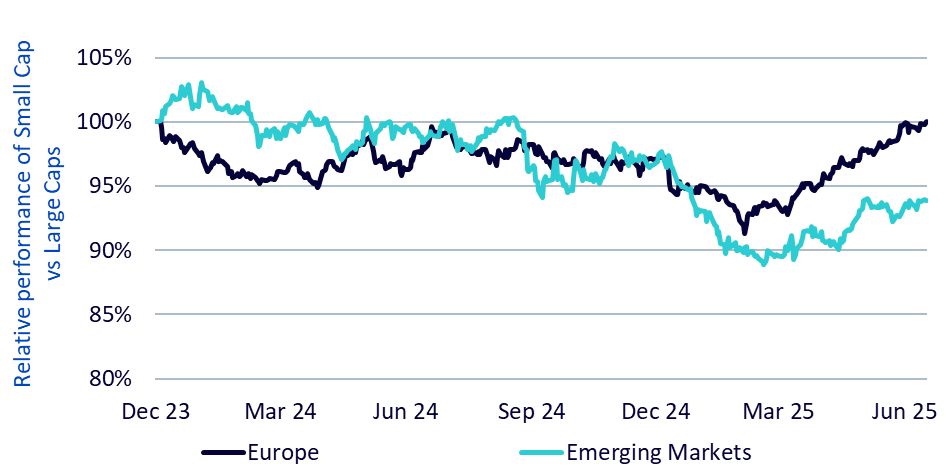

Size torna alla ribalta: i tagli dei tassi stanno dando il via a una ripresa delle small cap?

Dopo anni trascorsi nell'ombra, le small e mid cap stanno finalmente sovraperformando le large cap in Europa e nei mercati emergenti, grazie ai tagli consecutivi di 25 punti base della BCE ad aprile e giugno e al contesto di indebolimento del dollaro statunitense. L'MSCI Europe Small Cap ha guadagnato l'11,7% da inizio anno, rispetto all'8,7% dell'MSCI Europe e allo 0,4% del Russell 2000. Nel complesso, le valutazioni più convenienti e l'aumento del beta degli utili rispetto alla domanda interna stanno alimentando questa potenziale ripresa delle small cap.

Nei mercati emergenti, l'allentamento della politica monetaria e la ripresa dei semiconduttori in Corea e Taiwan hanno portato l'MSCI EM Small Cap a un +19% rispetto al +13,8% dell'MSCI EM dall'inizio del secondo trimestre.

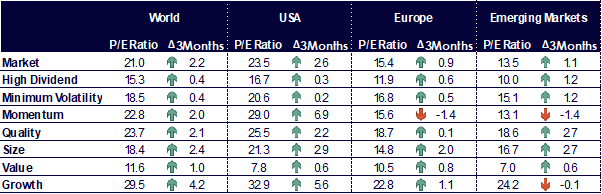

Growth rimane molto costoso su tutta la linea

Nel secondo trimestre del 2025, le valutazioni sono salite quasi ovunque, con Growth, Size e Quality che hanno registrato aumenti generalmente superiori al mercato, mentre le valutazioni degli altri fattori hanno subito incrementi più modesti. In Europa e nei mercati emergenti, Momentum rappresenta l'eccezione alla regola, con netti cali nel corso del trimestre.

Posizionarsi per una seconda metà dell’anno divergente

Con la politica monetaria statunitense ancora dipendente dai dati, la BCE nel pieno di un ciclo di allentamento e diverse banche centrali dei mercati emergenti che stanno già effettuando tagli, gli investitori si trovano di fronte a uno scenario macroeconomico sempre più asincrono. Un contesto caratterizzato da un atterraggio morbido, con una graduale disinflazione, una crescita modesta e nessuna nuova escalation sul fronte dei dazi, potrebbe:

Al contrario, una recrudescenza dei dazi o un'inflazione persistente negli Stati Uniti giustificherebbero una selezione accurata di titoli Quality, High Dividend e Minimum Volatility.

In un tale mercato, gli investitori potrebbero optare per un approccio di tipo barbell tra Quality Growth (per esposizione a società con crescita secolare) e Small Cap Value (per ottenere il beta ciclico). Inoltre, potrebbe essere utile sovraponderare Value in Europa e Momentum nei mercati emergenti, dove l'allentamento monetario è più avanzato.

Il mondo è rappresentato dall'MSCI World net TR Index. Gli Stati Uniti sono rappresentati dall’MSCI USA net TR Index. L’Europa è rappresentata dall'MSCI Europe net TR Index. I mercati emergenti sono rappresentati dall’MSCI Emerging Markets net TR Index. Minimum Volatility è rappresentato dall’MSCI Min Volatility net total return index. Quality è rappresentato dall’MSCI Quality net total return index.

Momentum è rappresentato dall’MSCI Momentum net total return index. High Dividend è rappresentato dall’MSCI High Dividend net total return index. Size è rappresentato dall’MSCI Small Cap net total return index. Value è rappresentato dall’MSCI Enhanced Value net total return index. WisdomTree Quality è rappresentato dal WisdomTree Quality Dividend Growth Index.

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.