Dans quel environnement macroéconomique le bitcoin est-il le plus susceptible de performer ?

Publié le 3 février 2026

Dovile Silenskyte

Director, Digital Assets Research

- Le bitcoin enregistre ses meilleures performances dans des phases de liquidité abondante, ou anticipée, et de dégradation de la confiance dans les monnaies fiduciaires ou dans la crédibilité des politiques économiques, ce qui le rend particulièrement sensible aux périodes d’incertitude macroéconomique.

- À l’inverse, le bitcoin se voit sous-performer lors des cycles de resserrement monétaire marqués par une hausse des taux réels. Toutefois, il a montré une capacité à rebondir en amont des réorientations des politiques monétaires, soulignant son caractère anticipatif.

- Dès lors, les investisseurs gagneraient à considérer le bitcoin moins comme une protection standard contre l’inflation que comme une option financière à longue duration, qui prend de la valeur lors d’épisodes de chaos monétaire et d’expansion de la liquidité, offrant un profil de rendement asymétrique dans des environnements macroéconomiques volatils.

La liquidité et la crédibilité des politiques économiques jouent un rôle bien plus déterminant que l’inflation.

Le bitcoin se voit surperformer lorsque la confiance dans la monnaie fiduciaire et dans les cadres de politique monétaire s’érode, et lorsque la liquidité est abondante ou anticipée en phase de retour.

Cette sensibilité confère au bitcoin un profil structurellement distinct de celui des actifs indexés sur l’inflation, des actions, voire de l’or.

L’erreur récurrente des investisseurs consiste à le considérer comme une simple protection contre l’inflation. En réalité, le bitcoin réagit aux conditions de liquidité, aux taux d’intérêt réels et au niveau de confiance dans les établissements monétaires, plutôt qu’aux fluctuations mensuelles de l’indice des prix à la consommation (IPC).

Identifier l’environnement macroéconomique dans lequel le bitcoin est le plus susceptible de performer est donc essentiel pour une allocation stratégique pertinente, une gestion réaliste des attentes et pour éviter des erreurs de catégorisation onéreuses dans la constitution de portefeuille.

Environnement macroéconomique 1 : inflation élevée et baisse de la crédibilité monétaire

Bitcoin : contexte structurellement favorable (à moyen terme)

Lorsque l’inflation est élevée et que les banques centrales semblent en retard sur la courbe, la thèse du bitcoin fondée sur une offre strictement limitée gagne en crédibilité. Son attrait repose sur sa rareté absolue, plafonnée à 21 millions d’unités, qui contraste fortement avec l’extension discrétionnaire de la masse monétaire observée en période de tensions sur les politiques économiques.

Pour autant, le bitcoin ne constitue pas une protection mécanique contre l’inflation mesurée par L’IPC. L’expérience historique montre que :

- Le bitcoin ne protège pas systématiquement les portefeuilles lors de chocs inflationnistes soudains.

- sa performance tend à s’améliorer lorsque l’inflation devient durable et politisée.

- les taux d’intérêt réels extrêmement négatifs représentent un facteur déterminant bien plus crucial que le niveau de l’inflation globale.

Autrement dit, le bitcoin fait office de protection contre le chaos monétaire, et non contre les fluctuations quotidiennes du coût de la vie. Cette distinction est essentielle. Le bitcoin prospère lorsque l’inflation mine la confiance dans les cadres de politique économique, plutôt que lorsque les prix se contentent d’augmenter.

Environnement macroéconomique 2 : resserrement monétaire et hausse des taux d’intérêt réels

Bitcoin : effets de change à court terme

Les cycles de resserrement monétaire agressif constituent l’environnement le moins favorable au bitcoin.

Le retrait de liquidité affecte en premier lieu les actifs considérés comme spéculatifs et sensibles à la duration. La hausse des taux d’intérêt réels rend plus onéreuse la détention d’actifs non rémunérateurs, tels que le bitcoin, tandis que le durcissement des conditions financières contraint à l’ajustement des positions à effet de levier, amplifiant les phases de correction.

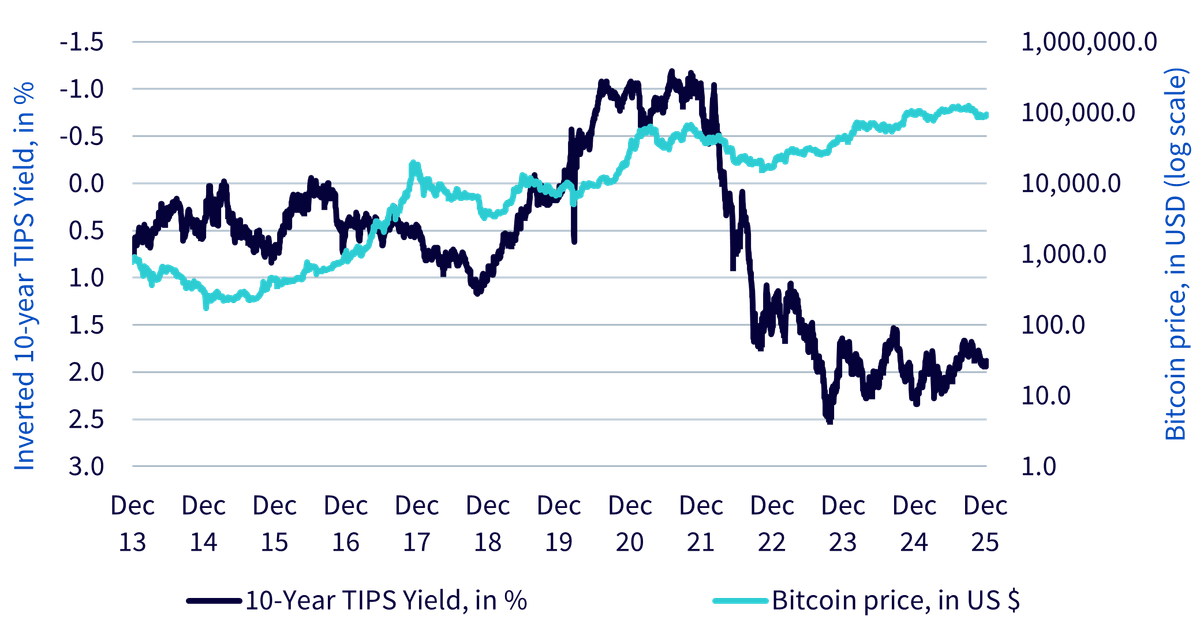

Graphique 1 : Le bitcoin est un actif sensible aux taux d’intérêt réels, et non une protection contre l’inflation

Source : Artemis Terminal, Banque fédérale de réserve fédérale de Saint-Louis, WisdomTree. 12/01/2026 Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Le bitcoin évolue davantage en fonction des taux d’intérêt réels que de l’inflation elle-même. Lorsque les rendements réels augmentent, le bitcoin tend à être sous pression. À l’inverse, lorsque ces rendements atteignent un pic puis amorcent un repli, depuis toujours, le bitcoin commence à se stabiliser puis à se redresser.

Point essentiel : le bitcoin a généralement formé un point bas avant les réorientations des politiques monétaires, et non après. Les périodes de resserrement sont éprouvantes, mais elles ont bien souvent pour effet de purger l’excès de levier, préparant ainsi le terrain à la prochaine phase de reprise structurelle lorsque les anticipations basculent d’une phase de restriction vers une phase de stabilisation.

Environnement macroéconomique 3 : assouplissement monétaire et expansion de la liquidité

Bitcoin : contexte très favorable

Il s’agit de l’environnement le plus porteur pour le bitcoin. La baisse des taux d’intérêt réels rend beaucoup moins onéreuse la détention d’actifs non rémunérateurs, tandis que l’expansion de la liquidité bénéficie de manière disproportionnée aux actifs rares tels que le bitcoin. Si les phases d’assouplissement sont, en général, propices à l’ensemble des actifs à risque, le bitcoin a bien souvent surperformé, combinant ainsi une sensibilité à la liquidité avec une offre strictement plafonnée, ce qui se traduit par un profil de rendement asymétrique.

Les principaux cycles haussiers du bitcoin ont coïncidé avec des politiques monétaires accommodantes et des phases d’expansion financière. Plus important encore, le bitcoin ne réagit pas uniquement à l’assouplissement mis en œuvre, mais également aux anticipations d’assouplissement, se réajustant fréquemment en amont des mesures plus officielles prises en matière de politique monétaire.

Ce comportement anticipatif renforce le positionnement du bitcoin comme actif sensible à la liquidité, doté d’une convexité attractive, notamment au début des cycles d’assouplissement, au moment de la restauration de la crédibilité des politiques économiques

Environnement macroéconomique 4 : contraintes financières, crises et risque systémique

Bitcoin : environnement très défavorable (contrasté à court terme)

Le bitcoin ne constitue pas une valeur refuge traditionnelle en période de crise. Il fait davantage office de protection contre les effets des politiques économiques, déclenchés bien souvent par les crises.

Lors des phases de tensions importantes, le bitcoin se replie souvent de concert avec les autres actifs à risque, les investisseurs privilégiant alors la liquidité immédiate et la détention d’espèces. On peut observer ce comportement à travers les différents épisodes historiques d’« hivers crypto ».

Graphique 2 : En général, la baisse du bitcoin sur les marchés concorde avec des phases de retrait de la liquidité

3 hivers crypto | Fluctuation du cours du bitcoin |

|---|---|

31 décembre 2013 – 25 janvier 2015 | -75,49 % |

18 décembre 2017 – 14 décembre 2018 | -83,10 % |

10 novembre 2021 – 21 novembre 2022 | -72,74 % |

Source : Bloomberg, WisdomTree. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

La baisse du bitcoin sur les marchés a concordé avec des phases de retrait de la liquidité, et non avec les pics d’inflation.

En revanche, tout de suite après la dissipation des tensions, les épisodes marqués par des faillites bancaires, des contrôles de capitaux ou des risques souverains ont coutume de renforcer l’attrait du bitcoin en tant qu’actif monétaire non souverain. Les précédents historiques, notamment l’expansion monétaire sans précédent suite à la crise de la COVID-19 ou les difficultés bancaires régionales aux États-Unis en 2023, illustrent ce mécanisme.

Dans chaque cas, la demande de bitcoin ne s’est pas accrue lors du choc initial, mais en réaction aux mesures de politique économique mises en œuvre pour y faire face.

Environnement macroéconomique 5 : solidité de la croissance, crédibilité des politiques et affaiblissement de l’inflation

Bitcoin : environnement le moins porteur

Dans des contextes caractérisés par des banques centrales crédibles, des taux d’intérêt réels positifs et une faible volatilité macroéconomique, la proposition de valeur du bitcoin tend à s’affaiblir.

Le fonctionnement satisfaisant des monnaies fiduciaires limite l’attrait des alternatives monétaires, d’autant que les rendements réels positifs rendent plus onéreuse la détention d’actifs non rémunérateurs. Par ailleurs, une volatilité contenue réduit l’attrait spéculatif.

Cela étant, dans les faits, cet environnement s’est avéré rare et de courte durée. Depuis 2008, la poursuite de la stabilité macroéconomique constitue davantage l’exception que la norme.

Alors, dans quel environnement macroéconomique le bitcoin est-il réellement plus susceptible de performer ?

Le bitcoin ne prospère pas dans un environnement macroéconomique unique et clairement délimité. Il se voit surperformer lorsque la confiance dans la monnaie fiduciaire, ou dans les cadres de politique monétaire s’érode, et lorsque la liquidité est abondante ou anticipée en phase de retour.

À l’inverse, le bitcoin a, par le passé, été pénalisé dans les environnements marqués par une hausse agressive des taux d’intérêt réels, un retrait massif de la liquidité et une stabilité macroéconomique prolongée, des contextes qui rendent la détention d’actifs non rémunérateurs particulièrement onéreuse.

D’où le cadre d’analyse le plus pertinent pour les investisseurs : le bitcoin ne doit être envisagé ni comme une simple protection contre l’inflation, ni comme un actif à risque standard, ni même comme de l’« or numérique », mais plutôt comme une option financière à longue duration, qui prend de la valeur lors d’épisodes de chaos monétaire et d’expansion de la liquidité.

Sa proposition de valeur présente une convexité intrinsèque : certes volatile à court terme, mais devenant progressivement plus attractive sur le long terme dans un environnement caractérisé par une dette publique croissante, la prédominance des considérations budgétaires et une marge de manœuvre politique de plus en plus réduite.

Abordé sous cet angle, le bitcoin constitue avant tout une allocation stratégique, plutôt qu’un instrument tactique. La volatilité n’est alors que le prix à payer pour s’exposer à une dynamique macroéconomique distincte et de plus en plus significative.

Catégories

À propos du contributeur

Dovile Silenskyte

Director, Digital Assets Research

Dovile Silenskyte is a director of digital assets research at WisdomTree. Before joining WisdomTree in May 2024, Dovile worked as an index equity product strategist at BlackRock. Currently, she is responsible for conducting analyses for in-house digital assets publications and assisting the sales team with client queries about products and markets. Dovile holds an MSc in Finance from Texas A&M University – Commerce, and she is also a chartered financial analyst (CFA).