Retour sur l’investissement factoriel au T2 2025 avec WisdomTree

Publié le 28 juillet 2025

Pierre Debru

Head of Research, WisdomTree Europe.

- La trêve tarifaire, la chute du dollar et les réductions de taux de la Banque centrale européenne (BCE) ont entraîné un rebond important au deuxième trimestre. Les facteurs croissance et momentum ont surpassé tous les autres, tandis que les facteurs dividendes élevés et volatilité minimale sont restés à la traîne.

- Depuis le début de l’année, le relais du leadership est passé aux facteurs valeur et taille, particulièrement en Europe et sur les marchés émergents (ME), illustrant une rotation cyclique et le premier véritable redémarrage des petites capitalisations depuis plusieurs années, alors que le facteur qualité se retrouve en bas du classement.

- Pour la suite, les trajectoires divergentes des banques centrales seront déterminantes : dans un contexte d’atterrissage en douceur, la force des facteurs croissance-momentum américains pourrait se maintenir, tout en prolongeant la vigueur des facteurs valeur-taille en Europe et sur les marchés émergents. En revanche, une reprise des tensions tarifaires ou de l’inflation orienterait la demande vers des facteurs défensifs tels que la qualité, le rendement et la faible volatilité.

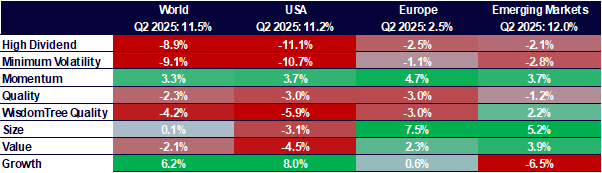

Les actions mondiales ont fortement progressé au cours du deuxième trimestre 2025, portées par une suspension de 90 jours des nouveaux « droits de douane réciproques » américains, qui a ravivé l’appétit pour le risque, et permis au MSCI World d’enregistrer un gain de 11,5 %. Le MSCI USA a affiché une performance quasi identique de 11,2 %, tandis que les marchés émergents (ME) ont nettement profité du contexte, avec un gain de 12,0 %. L’Europe, en revanche, a perdu de l’élan après un bon départ, clôturant le trimestre à +2,5 %. Après le rebond du premier trimestre, le bilan depuis le début de l’année s’établit à +9,5 % pour les actions mondiales, +6,1 % pour les actions américaines, +8,5 % pour les actions européennes et +15,3 % pour les actions des marchés émergents.

Cette pause sur le front des politiques monétaires a été renforcée par un ralentissement de l’inflation sous-jacente et une chute de 10 % de l’indice du dollar, sa plus forte baisse trimestrielle consécutive en trente ans. Entre-temps, la Banque centrale européenne a procédé à deux baisses de taux de 25 bps en avril et en juin, ramenant le taux de dépôt à 2 %. La Réserve fédérale américaine (Fed), quant à elle, est restée prudente et n’a pas agi, malgré une pression politique croissante en faveur d’un cycle d’assouplissement de 300 bps.

Du point de vue factoriel :

- Les facteurs croissance et momentum ont dominé le deuxième trimestre, portés par les dépenses d’investissement dans l’IA, tant au niveau mondial qu’aux États-Unis. Tous les autres facteurs ont été à la traîne dans ces régions.

- Le facteur valeur est le grand gagnant de 2025 (+7,2 % par rapport au MSCI World), grâce à l’élan cyclique soutenu par la baisse du dollar, tandis que le facteur qualité accuse le plus fort retard (-3,3 % par rapport au MSCI World).

- Divergences régionales : en Europe, la performance peu remarquable du deuxième trimestre masque une forte dynamique du facteur taille, tandis que sur les marchés émergents, les facteurs valeur et taille ont bondi à la faveur d’un assouplissement des politiques.

Cette édition de la Revue trimestrielle de WisdomTree relative aux facteurs d’investissement entend faire la lumière sur l’évolution de ces facteurs au cours du deuxième trimestre et sur leur impact sur les portefeuilles des investisseurs.

Un trimestre marqué par les tarifs douaniers, la technologie et un retour des petites capitalisations

La trêve tarifaire et la faiblesse du dollar ont soutenu les actions, avec un rebond des très grandes capitalisations technologiques aux États-Unis et une reprise sensible aux taux sur les marchés émergents. L’Europe a sous-performé, pénalisée par des révisions de bénéfices limitées et la faiblesse des valeurs énergétiques, malgré l’assouplissement de la Banque centrale européenne (BCE).

Sur le plan factoriel, le deuxième trimestre a marqué une nette rotation du facteur valeur vers le facteur croissance :

- Facteurs croissance et momentum portés par l’IA :les résultats spectaculaires des Sept magnifiques au deuxième trimestre ont tiré vers le haut le facteur croissance aux États-Unis et à l’échelle mondiale ; le facteur momentum a été le plus constant, avec des gains de 3 à 5 % dans toutes les régions.

- Repli des facteurs défensifs :la baisse de la volatilité et l’aplatissement des courbes de taux ont pesé sur les facteurs dividendes élevés et volatilité minimale.

- Retour du facteur taille en Europe et sur les marchés émergents :la baisse des rendements réels et l’optimisme tarifaire ont renforcé les industriels européens et les exportateurs des marchés émergents, dopant le facteur taille.

- Le facteur valeur s’illustre localement :le facteur valeur a surperformé en Europe et sur les marchés émergents grâce à la bonne tenue des valeurs cycliques, même s’il est resté à la traîne aux États-Unis, dominés par les valeurs technologiques.

Rétrospective du premier semestre : le facteur valeur en hausse, le facteur qualité en repli

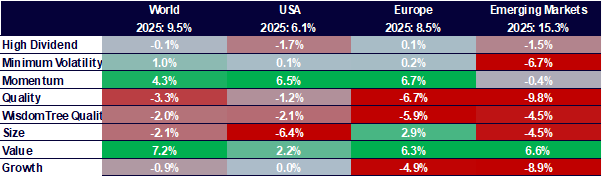

Malgré les craintes tarifaires, les actions mondiales ont progressé de 9,5 % depuis le début de l’année, soutenues par la désinflation et les premières baisses de taux en dehors des États-Unis. La BCE, avec 200 bps de réduction cumulée, se distingue d’une Fed restée sur pause, accentuant les écarts de taux et soutenant les actifs non libellés en dollar, ce qui s’est traduit par une performance solide de +8,5 % pour le MSCI Europe et de +15,3 % pour le MSCI Emerging Markets en 2025 depuis le début de l’année.

D’un point de vue factoriel, le facteur valeur a dominé le premier semestre :

- Leadership mondial du facteur valeur :portés par une croissance nominale soutenue et le repli du dollar, les segments cycliques sous-valorisés ainsi que les financières ont progressé, propulsant le facteur valeur de 6 à 7 % au-dessus des indices mondiaux.

- Le facteur momentum toujours robuste aux États-Unis et en Europe :le maintien des révisions de bénéfices a permis au facteur momentum de rester en tête des classements régionaux, même après le repli du facteur croissance au premier trimestre.

- Le facteur qualité sous pression :la hausse des primes de risque sur la duration et la baisse de la demande pour les très grandes capitalisations « refuge » ont pesé sur le facteur qualité, qui est resté en retrait, excepté lors d’une brève phase d’aversion au risque en février-mars.

- La reprise des petites capitalisations reste inégale : le facteur taille a connu un regain marqué en Europe et sur les marchés émergents, mais affiche une performance négative persistante aux États-Unis (-6,4 %), freinée par les incertitudes politiques.

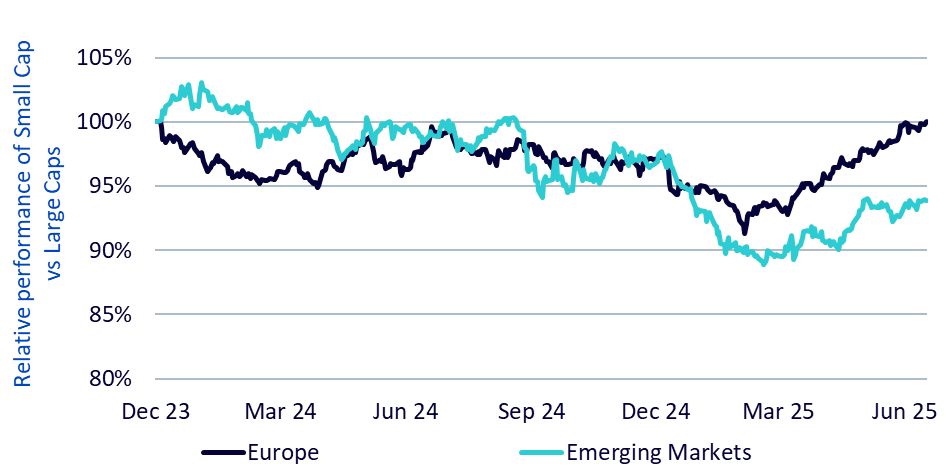

Le retour en force du facteur taille : la baisse des taux ranime-t-elle les petites capitalisations ?

Après des années de sous-performance, les petites et moyennes capitalisations prennent leur revanche en Europe et sur les marchés émergents, portées par les baisses consécutives de 25 bps de la BCE en avril et juin, ainsi que par le repli du dollar américain. L’indice MSCI Europe Small Cap affiche une hausse de 11,7 % depuis le début de l’année, contre 8,7 % pour le MSCI Europe et seulement 0,4 % pour le Russell 2000. Dans l’ensemble, des valorisations plus attractives et un bêta des bénéfices en hausse, plus sensible à la demande intérieure, semblent favoriser un retour en grâce du facteur taille.

Sur les marchés émergents, l’assouplissement des politiques monétaires et le rebond des semi-conducteurs en Corée et à Taïwan ont permis au MSCI EM Small Cap d’augmenter de 19 % depuis le début du deuxième trimestre, contre 13,8 % pour le MSCI EM.

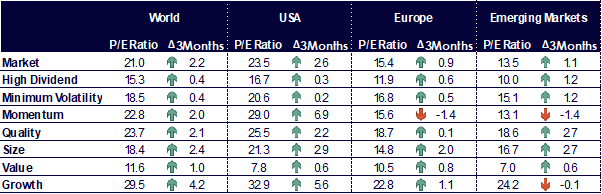

Le facteur croissance reste très coûteux à tous les niveaux

Les valorisations ont augmenté quasiment partout au deuxième trimestre 2025, avec des hausses supérieures à la moyenne du marché pour les facteurs croissance, taille et qualité, tandis que les autres facteurs ont connu des augmentations plus modestes. Le facteur momentum en Europe et sur les marchés émergents fait exception, enregistrant des baisses nettes de valorisation ce trimestre.

Positionnement pour un deuxième semestre divergent

En présence d’une politique américaine toujours dépendante des données, d’une BCE en plein cycle d’assouplissement, et de plusieurs banques centrales des marchés émergents procédant déjà à des baisses de taux, les investisseurs doivent naviguer dans un paysage macroéconomique de plus en plus asynchrone. Un scénario d’atterrissage en douceur, caractérisé par une désinflation progressive, une croissance modeste et une absence de nouvelle escalade tarifaire, pourrait :

- Maintenir le leadership des facteurs croissance et momentum aux États-Unis si les dépenses d’investissement dans l’IA et les résultats persistent.

- Prolonger le rattrapage des facteurs valeur et taille en Europe et sur les marchés émergents, les cycliques décotées bénéficiant d’une politique monétaire plus accommodante et d’un dollar affaibli.

À l’inverse, un retour des tensions commerciales ou une inflation américaine persistante pèseraient en faveur de protections sélectives via les facteurs qualité, dividendes élevés et volatilité minimale.

Face à ce contexte, les investisseurs pourraient envisager une stratégie barbell combinant les facteurs croissance-qualité (pour les valeurs à croissance structurelle) et valeur-petites capitalisations (pour profiter du bêta cyclique). Une surpondération du facteur valeur en Europe et du facteur momentum sur les marchés émergents, au sein desquels l’assouplissement monétaire est le plus avancé, pourrait également s’avérer judicieuse.

Le monde est représenté par l’indice MSCI World net TR. Les États-Unis sont représentés par l’indice MSCI USA net TR. L’Europe est représentée par l’indice MSCI Europe net TR. Les marchés émergents sont représentés par l’indice MSCI Emerging Markets net TR. Le facteur volatilité minimale est représenté par l’indice MSCI Min Volatility net total return. Le facteur qualité est représenté par l’indice MSCI Quality net total return.

Le facteur momentum est représenté par l’indice MSCI Momentum net total return. Le facteur dividendes élevés est représenté par l’indice MSCI High Dividend net total return. Le facteur étendue est représenté par l’indice MSCI Small Cap net total return. Le facteur valeur est représenté par l’indice MSCI Enhanced Value net total return. WisdomTree Quality est représenté par l’indice WisdomTree Quality Dividend Growth.

À propos du contributeur

Pierre Debru

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.