Matières premières - perspectives pour 2026 : Fin de cycle, nouveaux régimes

Publié le 4 mars 2026

- Les phases tardives de cycle ont historiquement favorisé les matières premières par rapport aux actions

- Les vents contraires structurels sur le dollar soutiennent les actifs réels

- L’or évolue d’un rôle de couverture vers celui d’actif de réserve stratégique

- La demande de cuivre est de plus en plus portée par l’électrification et les centres de données

- Les contraintes réglementaires sur l’offre renforcent le soutien structurel aux métaux industriels

À l’approche de 2026, l’économie mondiale se situe clairement dans la dernière phase du cycle économique post‑pandémie. Plus de cinq ans après la récession liée à la COVID‑19, la croissance s’est modérée mais reste résiliente. Les marchés du travail restent relativement tendus, les pressions inflationnistes se sont atténuées sans disparaître totalement, et les conditions financières, bien que moins accommodantes, demeurent globalement favorables. Ni le consensus de marché ni le scénario central de WisdomTree n’anticipent une récession imminente.

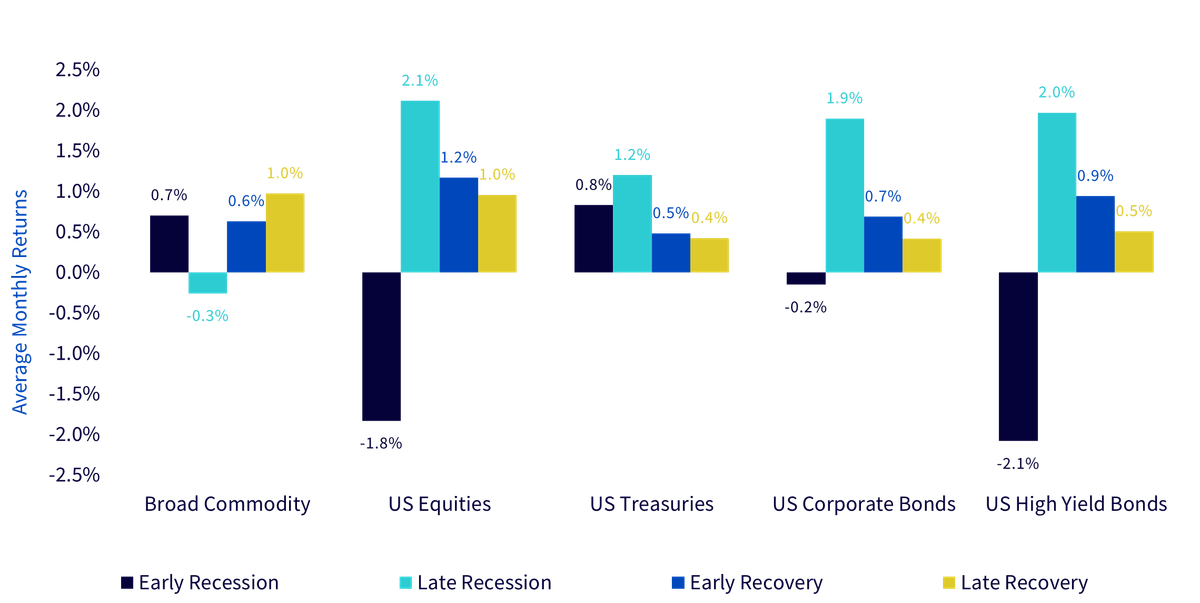

Cela est pertinent pour les matières premières. Historiquement, les phases tardives de cycle ont compté parmi les périodes les plus favorables aux actifs réels. À mesure que les capacités inutilisées diminuent et que les contraintes d’offre se renforcent, les prix des matières premières ont souvent surperformé les actifs financiers traditionnels, tandis que les marchés actions deviennent plus sensibles au ralentissement de la croissance et aux risques sur les bénéfices.

Une phase tardive de cycle ne signifie pas une fin de cycle imminente

Bien que les matières premières et les actions soient toutes deux cycliques, leurs cycles ne sont pas synchronisés. Les actions réagissent principalement aux anticipations de bénéfices et aux conditions financières. Les matières premières réagissent davantage aux équilibres physiques entre l’offre et la demande. À mesure que les expansions arrivent à maturité, le sous‑investissement dans de nouvelles capacités et la hausse des coûts marginaux de production deviennent plus visibles, des conditions qui ont historiquement soutenu les matières premières.

Figure 1 : Performance dans différentes phases du cycle économique

Source : WisdomTree, Bloomberg, S&P. De janvier 1960 à décembre 2025. Calculs basés sur les rendements mensuels en USD. Les données sur les matières premières (Bloomberg Commodity Total Return Index) et les actions américaines (S&P 500 Gross Total Return Index) débutent en janvier 1960. Les données sur les bons du Trésor américain (Bloomberg US Treasury Total Return Unhedged USD Index) et les obligations d’entreprises américaines (Bloomberg US Corporate Total Return Unhedged USD Index) débutent en janvier 1973. Les données sur les obligations américaines à haut rendement (Bloomberg US Corporate High‑Yield Total Return Unhedged USD Index) débutent en juillet 1983. Les phases d’expansion et de récession sont définies selon le site du NBER. Pour distinguer début et fin d’expansion/récession, les périodes sont divisées en deux moitiés temporelles. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

L’histoire montre également que les matières premières peuvent offrir une protection asymétrique en cas de détérioration inattendue de la croissance. Alors que les actions ont généralement souffert lors des premières phases de récession, les matières premières ont souvent affiché des performances comparables à celles des bons du Trésor américain, reflétant les effets de change, les réponses politiques et le décalage entre ajustements de l’offre et ralentissement de la demande.

Que l’économie mondiale reste dans une expansion prolongée de fin de cycle ou bascule en récession en 2026, le contexte macroéconomique demeure favorable aux matières premières par rapport aux actifs risqués traditionnels.

Le dollar américain : Un vent contraire structurel réapparaît

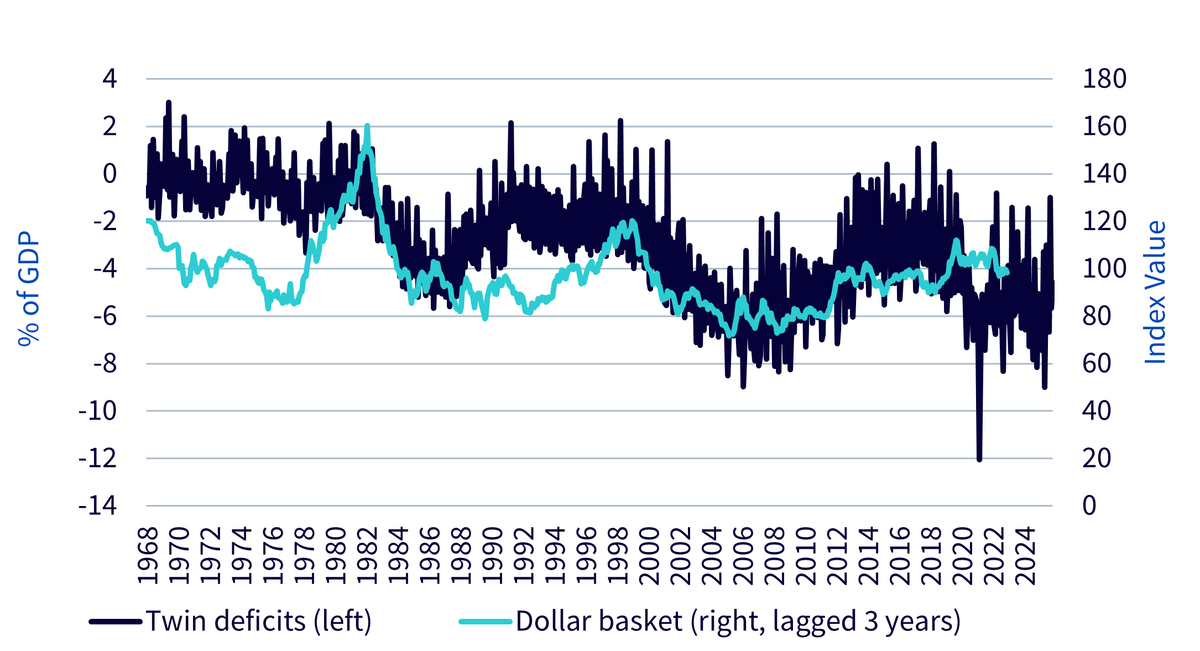

Les perspectives pour le dollar américain renforcent cette vision constructive. Après une reprise modérée fin 2025, le dollar a repris sa tendance baissière début 2026. Si les mouvements à court terme reflètent encore les anticipations de taux, la trajectoire globale est de plus en plus influencée par des pressions structurelles.

Le maintien de « déficits jumeaux » persistants, à savoir d'importants déficits budgétaires et courants, demeure un facteur clé. Le poids croissant des intérêts sur la dette publique américaine devient plus contraignant, et l’histoire montre qu’une expansion durable des déficits est généralement associée à une dépréciation de la devise, bien qu'avec un certain décalage.

Figure 2 : Dollar américain et déficits jumeaux des États‑Unis

Source : WisdomTree, Bloomberg, janvier 1968 - décembre 2025. Déficits jumeaux = Solde des transactions courantes + Déficit budgétaire en % du PIB. Panier Dollar (DXY). Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

Au‑delà des fondamentaux macroéconomiques, la confiance dans les États‑Unis en tant que pilier géopolitique stable s’est érodée. Le recours accru de la politique commerciale comme outil stratégique, ainsi que l’incertitude croissante entourant les engagements en matière de sécurité, ont encouragé une diversification au‑delà des actifs centrés sur les États‑Unis. Pour les matières premières, dont la plupart sont libellées en dollars, cet environnement est généralement favorable, renforçant leur attrait en phase tardive de cycle.

Métaux : quand la structure l’emporte sur la cyclicité

Au sein des matières premières, les métaux se distinguent comme l’expression la plus claire du changement structurel.

Or : Du rôle de diversificateur à celui de pseudo‑monnaie

La plus forte performance annuelle de l’or depuis 1979, enregistrée en 2025, ne relève pas uniquement d’un rebond cyclique. L’ampleur et la persistance du mouvement suggèrent de plus en plus un changement de régime. La fragmentation des échanges, l’alourdissement de la dette publique, les pressions sur l’indépendance des banques centrales et la réévaluation des dispositifs de sécurité mondiale ont élargi le rôle de l’or, passant de simple diversificateur de portefeuille à pseudo‑monnaie.

Ce changement est renforcé par des sources de demande structurellement durables. Les banques centrales, les assureurs chinois, les fonds de pension indiens et d’autres investisseurs institutionnels non traditionnels ont tous accru leurs allocations. Ces dynamiques suggèrent que l’or pourrait évoluer vers un niveau d’équilibre à long terme plus élevé que celui indiqué par les modèles fondés sur les trois dernières décennies de mondialisation et de crédibilité monétaire relativement stables.

Cuivre : Tendu aujourd'hui, encore plus tendu demain

Les métaux industriels illustrent également la rencontre entre une demande structurelle et une offre fragile. Le cuivre reflète de plus en plus des cycles d’investissement à long terme liés à l’électrification, aux énergies renouvelables, à l’extension des réseaux et aux infrastructures de centres de données, plutôt que des fluctuations à court terme de la croissance mondiale.

Si le supercycle des matières premières tiré par l’immobilier chinois a pris fin, il a été remplacé par une demande soutenue liée à la transition énergétique et aux infrastructures numériques. Du côté de l’offre, la longueur des cycles de développement, la baisse des teneurs en minerai, la hausse des coûts d’investissement et le risque croissant de concentration limitent la capacité d’un ajustement rapide. Il en résulte un marché où les déficits sont de plus en plus susceptibles de persister, même si la demande cyclique se modère.

Les métaux encadrés par les politiques publiques et l'exception du pétrole

D’autres métaux, comme l’aluminium, le cobalt et le nickel, se comportent de plus en plus comme des actifs sensibles aux politiques publiques. Les plafonds de production, les contraintes énergétiques et les contrôles à l’exportation ont réduit l’élasticité de l’offre, déplaçant la formation des prix d’un équilibre purement marchand vers des mécanismes davantage administrés.

Le pétrole fait figure d’exception. Malgré un risque géopolitique élevé, le marché aborde 2026 avec des stocks importants et une croissance robuste de l’offre hors OPEP1. Ces réserves limitent le potentiel de hausse durable dans notre scénario de base, alors même que la volatilité liée à l'actualité persiste.

Conclusion : Les matières premières dans un monde en mutation structurelle

L’élément déterminant des perspectives relatives aux matières premières pour 2026 n’est pas une reprise cyclique, mais une transformation structurelle. Pour l’ensemble des métaux, l’offre est devenue plus contrainte, plus concentrée et plus politisée, tandis que la demande est de plus en plus influencée par l’électrification, les investissements stratégiques et le comportement institutionnel.

Les métaux précieux ont évolué, passant de couvertures tactiques à de véritables actifs de réserve stratégiques. Les métaux industriels sont de plus en plus associés à des thèmes liés aux infrastructures à long terme et à la sécurité énergétique. Ensemble, ces dynamiques plaident pour une allocation stratégique, plutôt que purement tactique, aux matières premières.

Dans un monde caractérisé par des conditions macroéconomiques de fin de cycle, des vents contraires structurels sur le dollar américain et une intervention politique croissante, les matières premières, en particulier les métaux, offrent des avantages de diversification et une exposition au changement structurel à long terme difficilement reproductible ailleurs dans les portefeuilles.

1 Organisation des pays exportateurs de pétrole.

À propos du contributeur

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah est un expert confirmé de la finance, qui possède plus de 24 années d’expérience dans la recherche et la stratégie d’investissement. Chez WisdomTree, en tant que Directeur de la recherche sur les matières premières et la macroéconomie pour l’Europe, il supervise l’analyse des marchés et les renseignements sur les catégories d’actifs, en plaçant l’accent sur les matières premières et les produits indiciels cotés en bourse. Il a précédemment occupé différents postes chez Moody’s, HSBC Investment Bank, Pension Protection Fund et Decision Economics, fonctions dans lesquelles il a acquis une expertise approfondie en stratégie et en analyse de marché. Nitesh est titulaire d’une maîtrise en économie internationale et finance de l’université Brandeis, ainsi que d’une licence en économie de la London School of Economics. Ses analyses sont régulièrement relayées dans les médias financiers. Il est également un intervenant très sollicité lors des événements de ce secteur. Il anime le podcast « Commodity Exchange », dans lequel il aborde les tendances qui façonnent les marchés mondiaux. Animé par sa volonté d’accompagner les investisseurs, Nitesh fournit des analyses concrètes qui leur permettent d’évoluer dans des environnements financiers complexes.