Kurzfristiger Gegenwind, langfristige Unterstützung

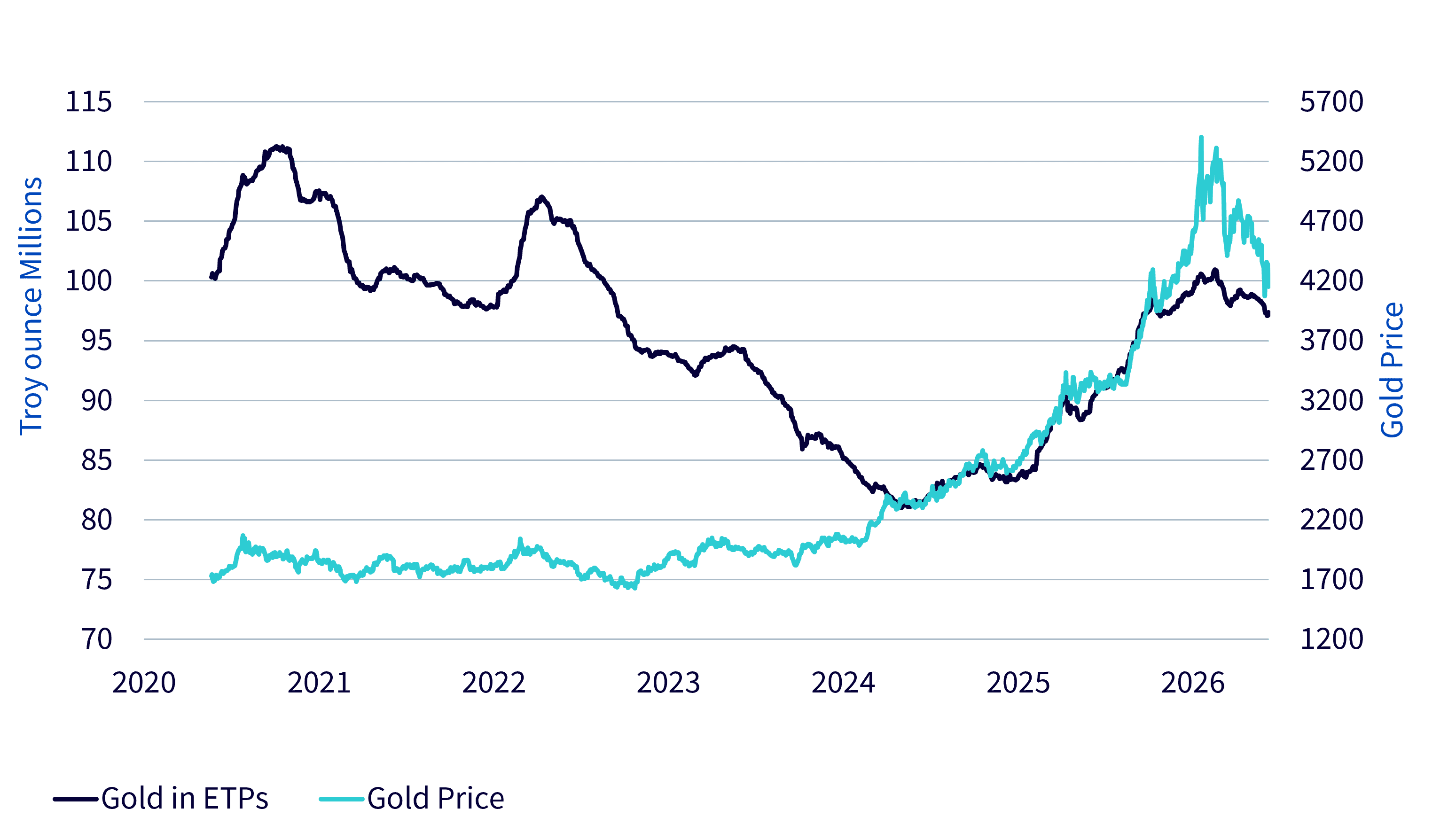

Der Goldpreis liegt nun unter seinem Stand vom Jahresbeginn. Das überrascht, wenn man bedenkt, dass im Januar 2026 der stärkste monatliche Anstieg des Goldpreises seit Beginn der Aufzeichnungen zu verzeichnen war (gemessen an nominalen Gewinnen in US-Dollar und nicht an prozentualen Renditen). Damit hat Gold das volatilste erste Halbjahr seit Beginn seiner breiten Nutzung als Anlageinstrument erlebt.

Gold ist aufgrund steigender Zinserwartungen unter Druck geraten. Der Krieg im Nahen Osten hat zu dieser Stimmungswende beigetragen, da die inflationären Auswirkungen der Beeinträchtigungen des Schiffsverkehrs durch die Straße von Hormus die Märkte dazu veranlasst haben, eine geldpolitische Reaktion zur Eindämmung des Preisdrucks zu erwarten. Für kurze Zeit erholte sich der Goldpreis, als die USA und der Iran eine Absichtserklärung (Memorandum of Understanding, MoU) unterzeichnet haben – Anleger hofften, dass sich der Druck auf die Zentralbanken durch niedrigere Energiepreise verringern würde. Die Erholung erwies sich jedoch als kurzlebig, nachdem die Sitzung des Offenmarktausschusses (FOMC) der US-Notenbank im Juni eine eher restriktive geldpolitische Haltung signalisierte.

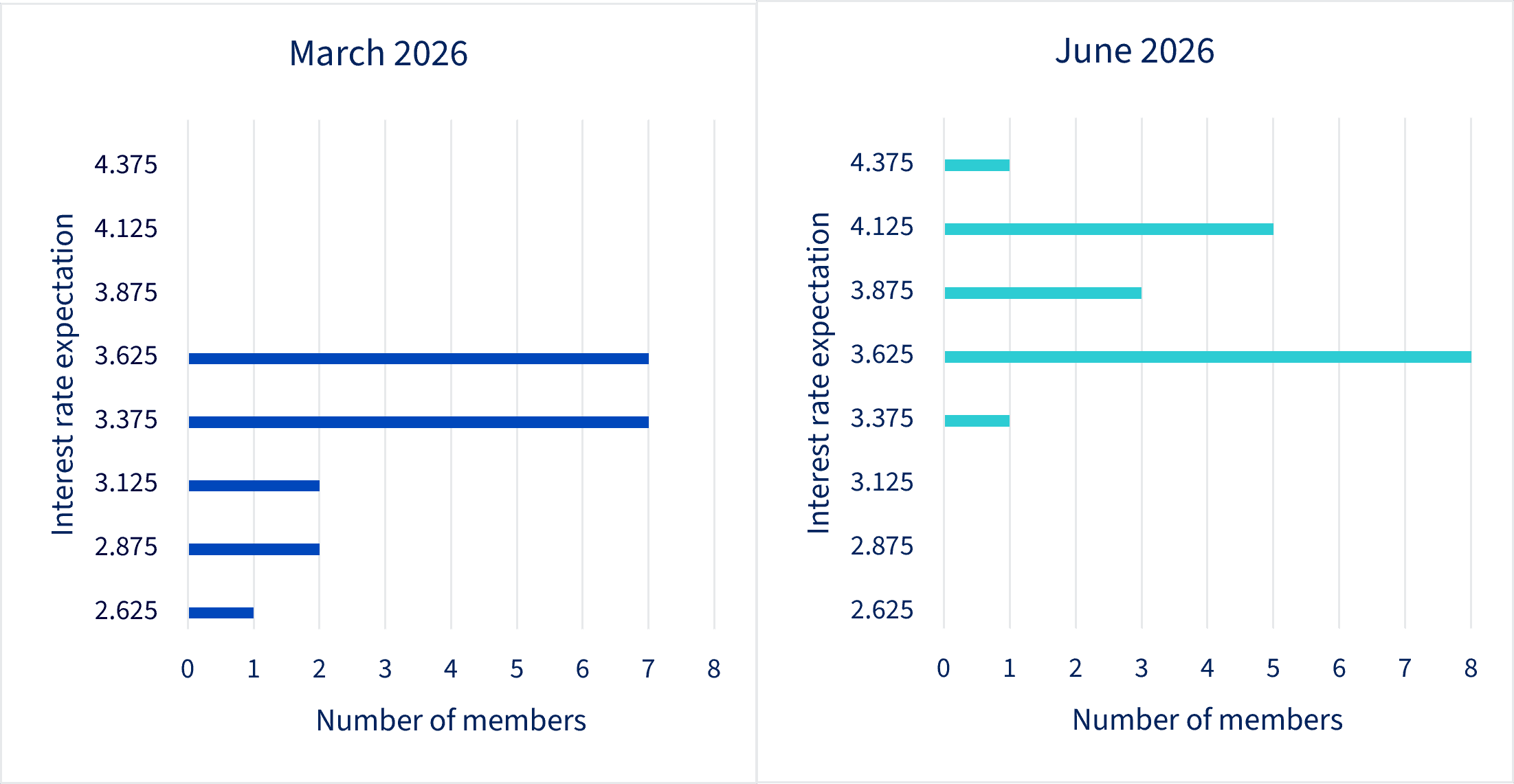

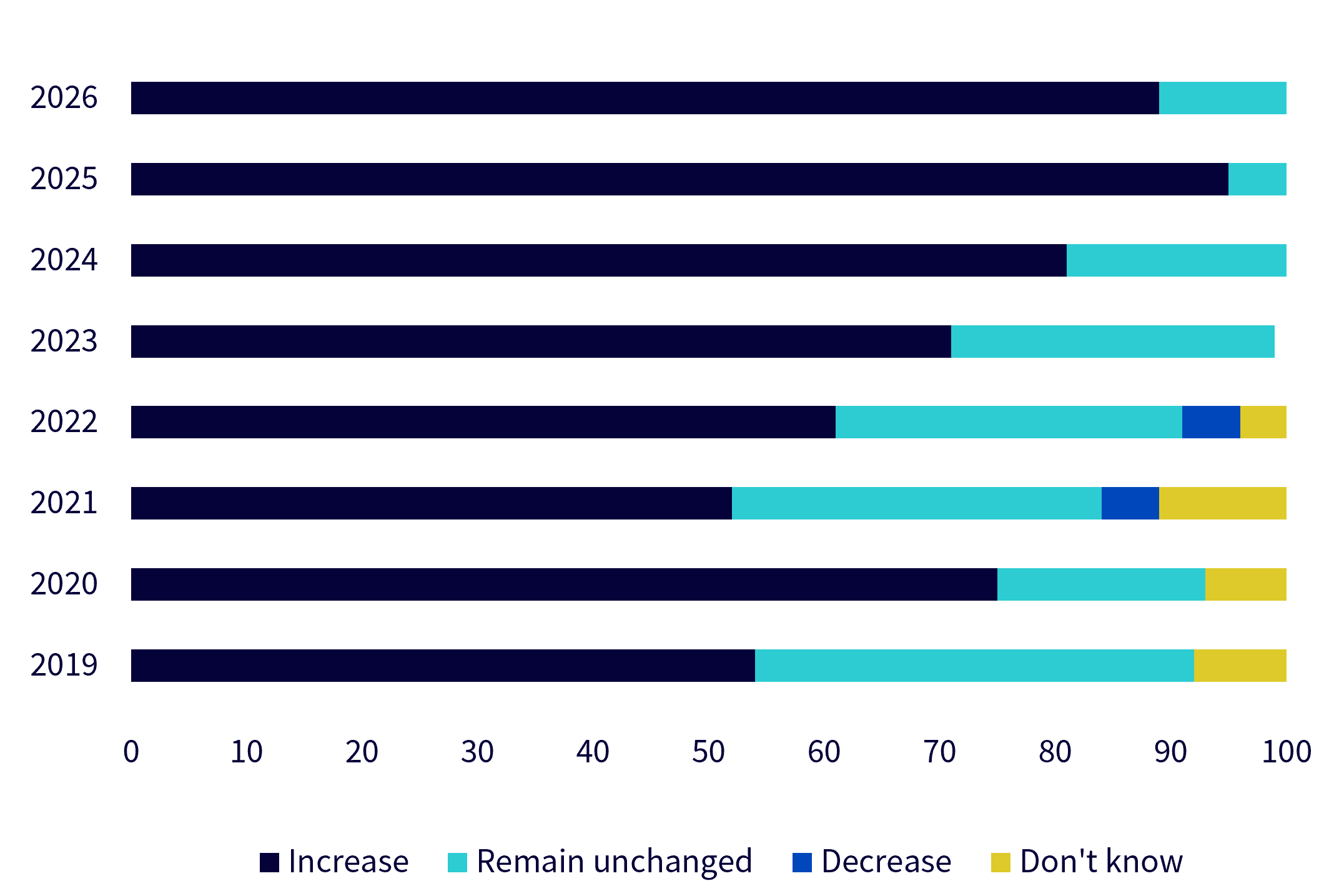

Die erste FOMC-Sitzung unter dem Vorsitz von Kevin Warsh war von einer gestrafften geldpolitischen Erklärung geprägt, die den Beginn einer umfassenderen Reduzierung der Forward Guidance einläutete. Infolgedessen legen die Märkte wahrscheinlich größeren Wert auf die verbleibenden Leitlinien. Der sogenannte „Dot Plot“, der zeigt, wo einzelne Entscheidungsträger die Zinssätze zum Jahresende erwarten, ergab, dass neun der 18 Teilnehmer bis Ende 2026 mindestens eine Zinserhöhung prognostizierten (Abbildung 1).

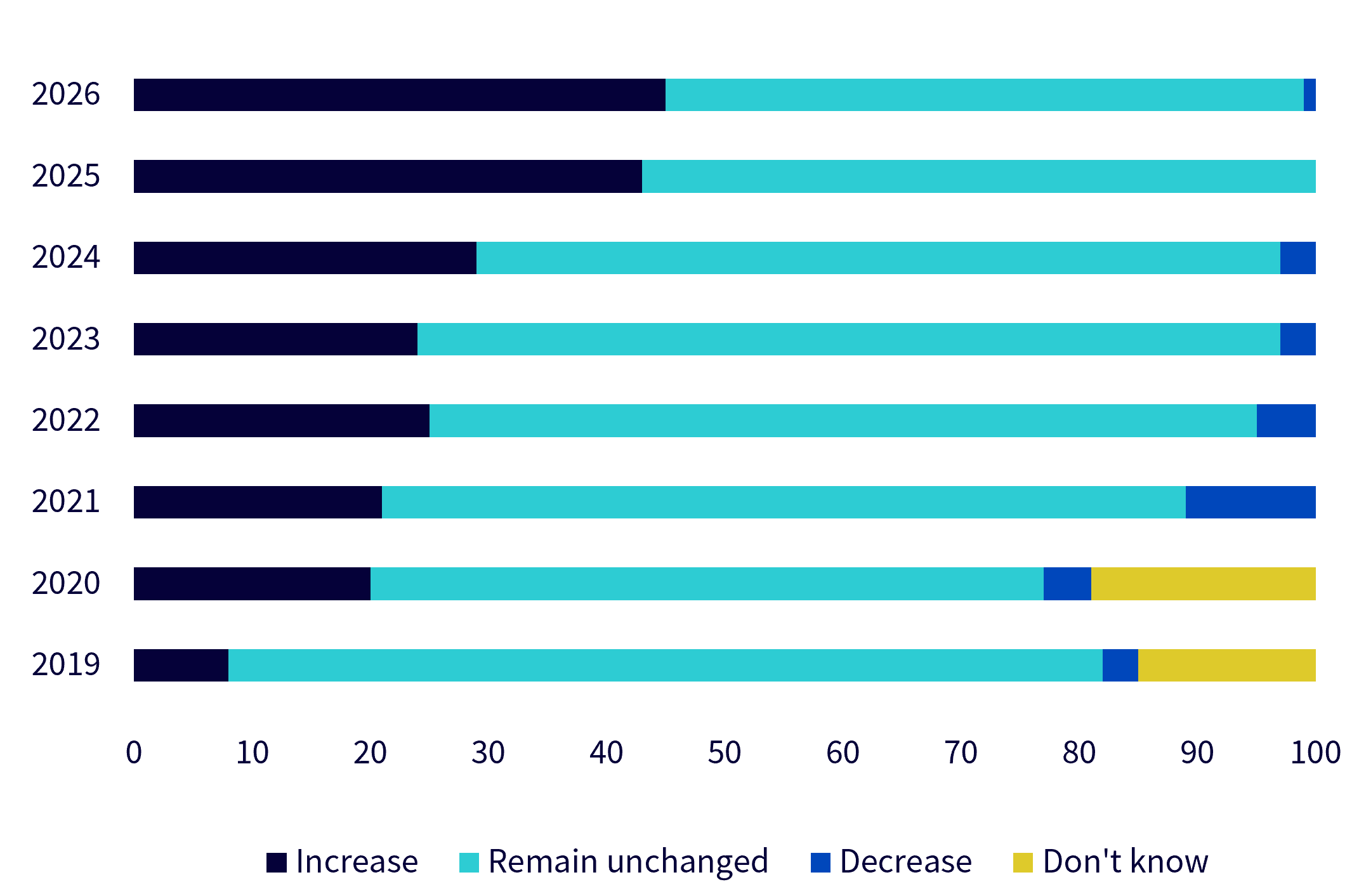

Obwohl die Märkte in diesem Jahr bereits eine Zinsanhebung eingepreist hatten, haben die jüngsten Prognosen diese Erwartungen noch verstärkt. Die Fed-Funds-Futures gehen nun schon im Oktober von einer vollständigen Zinserhöhung aus, während die Erwartungen vor der Sitzung noch eher im Dezember lagen. Der starke Arbeitsmarkt, der sich in einem kräftigeren Beschäftigungswachstum widerspiegelt, sowie die anhaltend hohen Inflationswerte haben die Argumente für eine straffere Geldpolitik gestärkt.

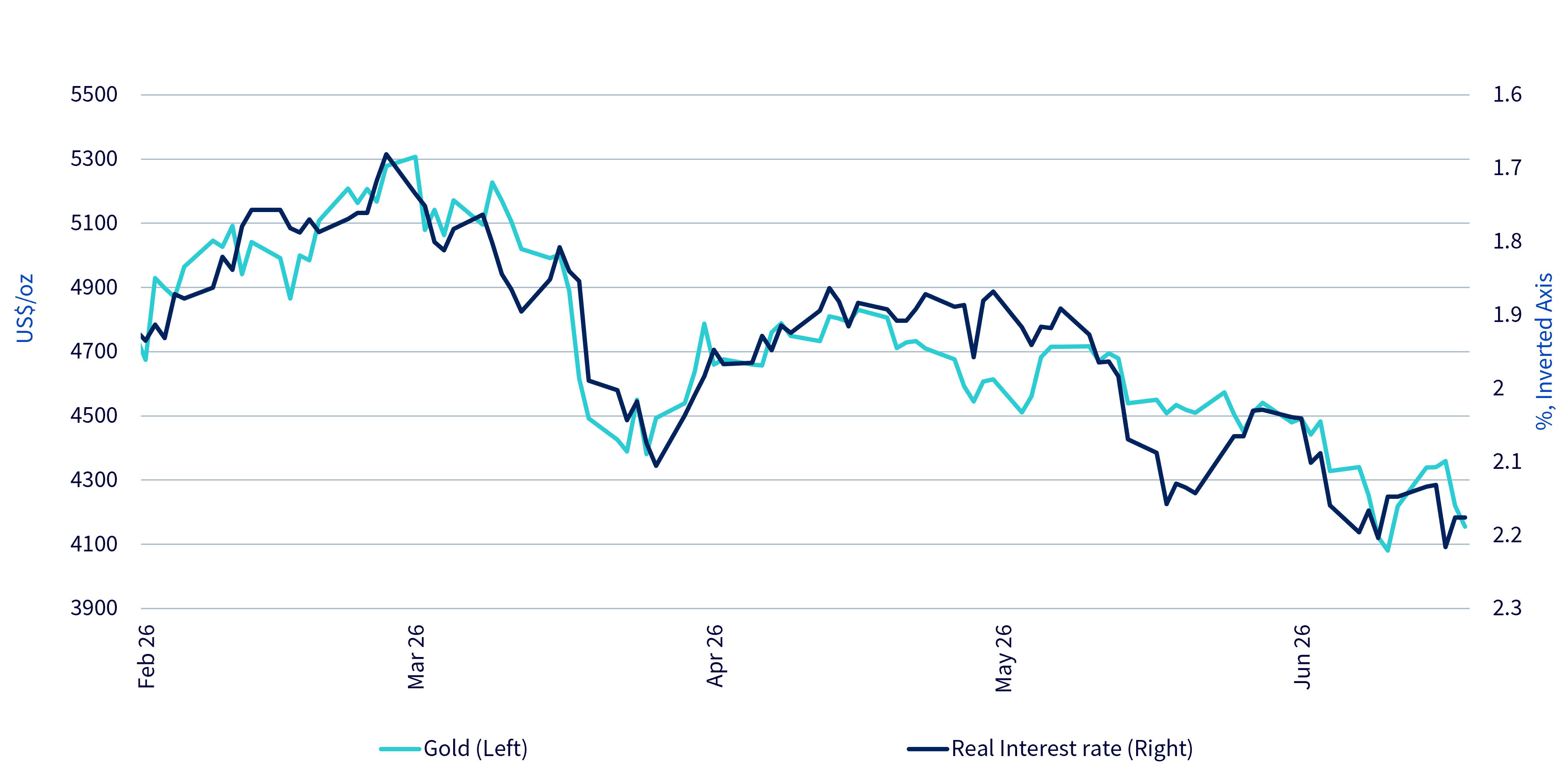

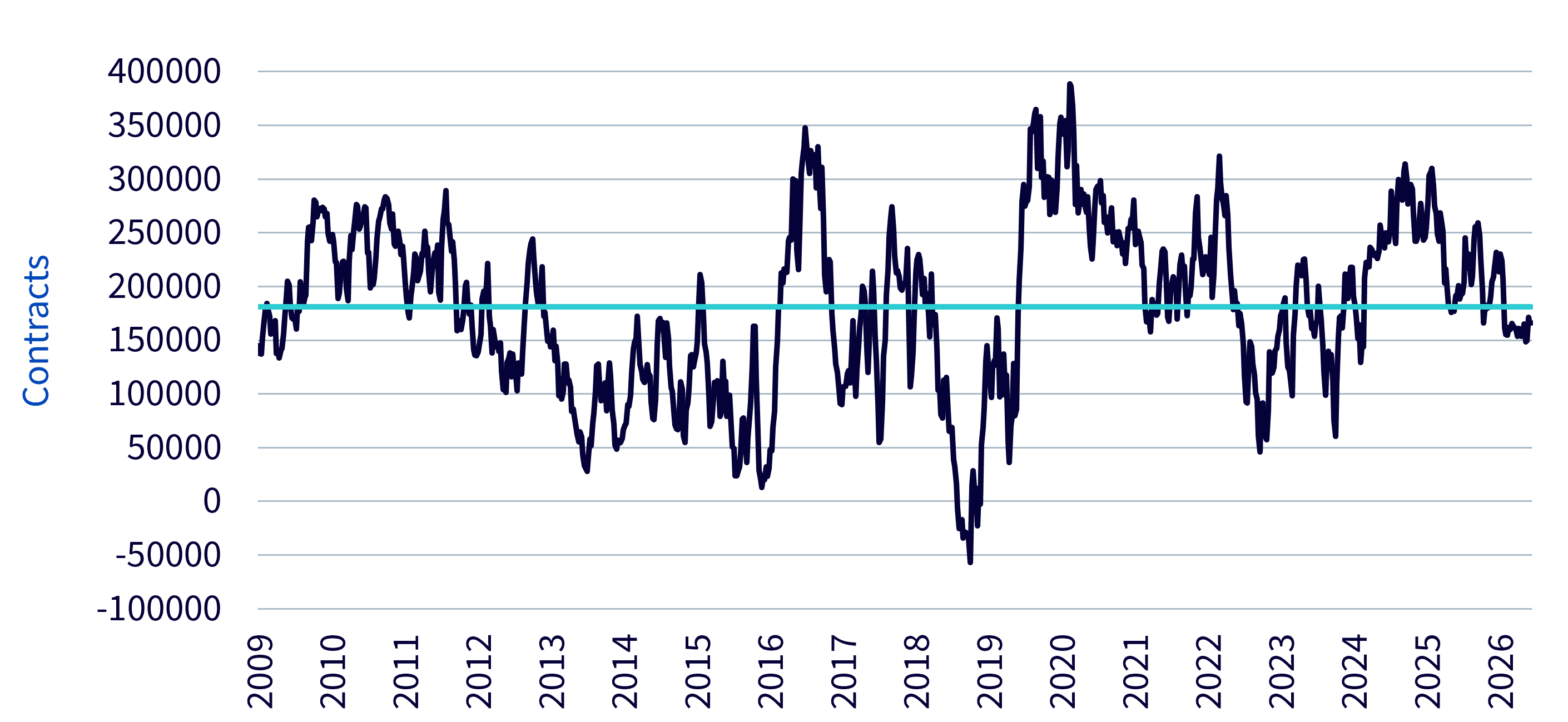

Die Realzinsen, gemessen an den Renditen inflationsgeschützter US-Staatsanleihen (TIPS), haben zugelegt und daher in den letzten Monaten Abwärtsdruck auf den Goldpreis ausgeübt. Während sich Gold und Realzinsen mehrere Jahre lang offenbar entkoppelt hatten, scheint sich ihre historisch negative Korrelation in jüngster Zeit wieder durchgesetzt zu haben (Abbildung 2).