„Behind the Markets“-Podcast: Trevor Greetham von Royal London Asset Management über Multi-Asset-Portfoliomanagement

Veröffentlicht am 3. Mai 2023

Global Head of Research

Am 17. März 2023 hatten wir die Ehre, mit Trevor Greetham, Head of Multi Asset bei Royal London Asset Management, zu sprechen.

Royal London ist die größte britische Lebensversicherungsgesellschaft in Kundenbesitz. Sie hat rund 2 Millionen Rentenversicherungsnehmer. In US-Dollar gemessen verwaltet die Asset-Management-Sparte ein Vermögen von 177 Milliarden US-Dollar, wobei 100–120 Milliarden US-Dollar in Multi-Asset-Strategien angelegt sind. Das zeigt, dass es bei Trevor um ein sehr großes Portfolio geht, wenn er über unterschiedliche Positionierungen redet.

Inflation dürfte sich zur „Spikeflation“ entwickeln

Fast jeder hat unterschiedliche Sichtweisen zur weltweiten Inflation im Jahr 2023, was den Kontrast eines Jahrzehnts nach der globalen Finanzkrise von 2008/2009 zur heutigen Situation unterstreicht. Nach Auffassung von Trevor deuten verschiedene Makrotreiber, darunter die Deglobalisierung, die begrenzte Versorgung mit fossilen Brennstoffen im Zuge des Übergangs zu Netto-Null und ein ungewisses geopolitisches Umfeld, darauf hin, dass wir uns im Vergleich zu den letzten vierzig Jahren in einer Welt befinden, die inflationsanfälliger ist.

Wie die US Federal Reserve ist auch die Bank of England (BOE) darauf fokussiert, die Inflation wieder auf etwa 2 % zu senken. Doch im Jahr 2022 erreichte die Inflation im Vereinigten Königreich ein Niveau von ca. 11,5 % und lag damit um 9,5 % über dem Ziel. Die Inflationsrate wird wahrscheinlich deutlich zurückgehen, aber Trevor rechnet mit weiteren Zeiten, in denen die Inflation eine Spitze (Spike) erreicht und dann zurückfällt – ein Phänomen, das er „Spikeflation“ nennt.

Die drei Zeiten mit großen Inflationsspitzen von 1900 bis heute im Vereinigten Königreich (Trevor bemerkte, dass das globale Bild ziemlich ähnlich aussieht) waren der Erste Weltkrieg, der Zweite Weltkrieg und dann die 1970er Jahre. Nach jeder dieser Phasen ging die Gesamtinflation zurück, aber die Preisniveaus bewegten sich insgesamt auf einem zwei- bis viermal so hohen Level wie zu Beginn.

Strategie zur Absicherung gegen Inflation

Wenn mit Inflationsspitzen zu rechnen ist, sind Strategien gefordert, die deren Auswirkungen auf unterschiedliche Portfolios absichern können. Trevor unterstrich zwar einen Multi-Asset-Ansatz, der auch Gewerbeimmobilien umfasst, deren Mieten im Laufe der Zeit mit der Inflation steigen können, doch sein Hauptaugenmerk zum Inflationsschutz lag auf Rohstoffen. Mit Rohstoffen wurden in Phasen mit den bereits erwähnten Inflationsspitzen in der Vergangenheit mit die stärksten Renditen erzielt. Zudem ist festzustellen, dass Aktien oder Anleihen nur schwerlich kräftige Renditen abwerfen, wenn es zu diesen Spitzen kommt.

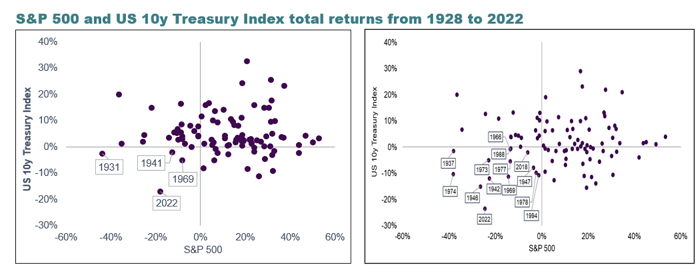

Tatsächlich geht aus Abbildung 1 hervor, dass Inflationsspitzen mit einigen der schlechtesten Aktien- und Anleiherenditen in Verbindung stehen, die wir über einen sehr langen Zeitraum verfolgt haben, wobei 2022 ein typisches Beispiel ist.

- Abbildung 1 zeigt die jährlichen Gesamtrenditen 10-jähriger US-Staatsanleihen und des S&P 500 Index, die bis ins Jahr 1928 zurückreichen und die Zeit bis 2022 – also fast 100 Jahre – abdecken.

- Das Streudiagramm auf der linken Seite stellt nominale Aktien- und Anleiherenditen dar. Nur in vier Jahren verbuchten sowohl der S&P 500 Index als auch 10-jährige US-Staatsanleihen negative Renditen – 1931, 1941, 1969 und 2022. Beachtenswert auf der linken Seite ist, dass 2022 dem niedrigsten Punkt für Staatsanleihen auf der vertikalen Achse entspricht.

- Das Streudiagramm rechts zeigt die gleichen Daten, jedoch in realen Zahlen, wobei die Inflation von den Aktien- und den Anleiherenditen abgezogen ist. Abgesehen davon, dass mehr Punkte unter die horizontale Achse rücken, was auf eine negative reale Rendite für Anleihen hinweist, sind jetzt auch viel mehr Punkte (14) im Quadranten zu sehen, der eine negative reale Rendite für den S&P 500 Index und für 10-jährige Staatsanleihen abbildet. Die meisten, wenn nicht alle dieser 14 Jahre waren durch die Tendenz einer sich zuspitzenden Inflation gekennzeichnet, auf die Trevor in unserem Gespräch Bezug nahm.

Abbildung 1: Streudiagramm der Renditen des S&P 500 Index und 10-jähriger US-Staatsanleihen

Quelle: Royal London Asset Management.

Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Strategie für die Rohstoffallokation

Wir haben uns eingehender mit den Möglichkeiten befasst, wie Rohstoffengagements nach Ansicht von Trevor implementiert werden sollten. Im Fokus standen Diversifikation und die etablierte Benchmark des Bloomberg Commodity Index (BCOM). Grob gesagt ist der BCOM in drei Gruppen aufgeteilt: etwa ein Drittel Energieexposure, ein Drittel Landwirtschaftsexposure und ein Drittel Metallexposure.

Es ist immer eine interessante Diskussion, wie unterschiedliche Anleger verschiedene Benchmarks betrachten. Vielen europäischen Anlegern ist es verwehrt, den S&P GSCI Index (GSCI) auch nur in Erwägung zu ziehen, da er die im OGAW-Rahmen1 festgelegten Diversifikationsregeln nicht erfüllt. Im Vergleich zum BCOM ist der GSCI viel stärker von den Bewegungen der Energiepreise geprägt. Trevor legte auch seine Ansichten über Gold dar und erläuterte, dass das Verhalten des Edelmetalls eher an „Währungen“ als an „Rohstoffe“ erinnern kann. Beispielsweise würde ein Umfeld, in dem die US-Notenbank Fed die Zinsen senkt und der US-Dollar abwertet, einen interessanten Rückenwind für Gold erzeugen, während Industrierohstoffe möglicherweise zu kämpfen hätten.

US-Notenbankpolitik, Zinsen und Zyklen

Trevor verglich die Maßnahmen der Zentralbanken mit dem Fahren eines Autos. Die Fahrer sehen bestimmte Eingaben, einschließlich durch die Fenster oder auf den Anzeigen wie dem Tacho – meistens sollten viele kleine „Kurskorrekturen“ erforderlich sein und kein heftiges Treten auf die Bremse oder das Gaspedal. Insbesondere bezog er sich auf das Debakel im Vereinigten Königreich – die sehr kurze Amtszeit von Premierministerin Liz Truss, wo auf der einen Seite die BOE versuchte, zur Eindämmung der Inflation auf die Bremse zu treten, während die Regierung die Steuern senken, die Defizitausgaben hochfahren und damit aufs Gaspedal treten wollte. Wie wir wissen, lässt sich ein Auto auf diese Weise nicht sicher fahren. Und so konnten wir in den Märkten beobachten, wie Spannungen in den von britischen Pensionsfonds angewandten LDI-Strategien (Liability Driven Investment) ausbrachen.

Ein wichtiger Aspekt der Perspektive Trevors auf die Märkte ist die tiefe Wertschätzung der Entwicklung in der Vergangenheit und der Zusammenhang der aktuellen Periode mit verschiedenen früheren Zeiträumen. Wir haben bereits erwähnt, dass die letzten vierzig Jahre seiner Ansicht nach eine Anomalie darstellen: Die Inflation war viel niedriger, als sie normalerweise sein sollte, was zu längeren Konjunkturzyklen führte. Während wir nicht mit Sicherheit sagen können, ob sich wieder Zyklen wie in der Vergangenheit abzeichnen oder nicht, erinnerte Trevor uns daran, dass die durchschnittliche Länge eines Konjunkturzyklus laut National Bureau of Economic Research (NBER) im Rückblick bis in die 1860er Jahre eher fünf Jahre beträgt. Eine höhere, stärker schwankende Inflation könnte wieder kürzere Konjunkturzyklen zur Folge haben, weil die Zentralbanken die Zinsen deutlicher anheben oder senken müssen – und bis zu dem Zeitpunkt, an dem sie wissen, dass sie genug getan haben, haben sie normalerweise zu stark agiert und den Kurs der Wirtschaft „überkorrigiert“, was zu weiteren „Booms“ und „Pleiten“ führt.

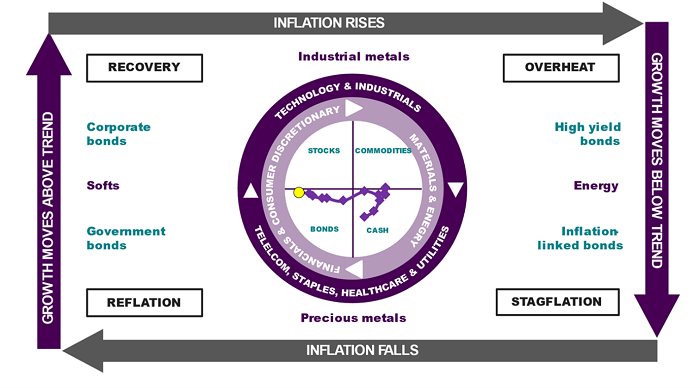

Um das Konzept des Zyklus zu erläutern, zog Trevor das Bild einer „Investment-Uhr“ heran, das in Abbildung 2 dargestellt ist:

- Trevor unterscheidet vier verschiedene Phasen des globalen Konjunkturzyklus in Abhängigkeit von der Stärke des Wirtschaftswachstums und der Richtung der Inflation – die großen Pfeile, die die Grenzen von Abbildung 2 bilden.

- Theoretisch bewegt sich der Zyklus im Uhrzeigersinn von der Reflation zur Erholung und dann weiter zu Überhitzung und Stagflation.

- Die Auf-Ab-Richtung auf der Uhr erfasst zyklische Phasen. In einer starken Wirtschaft schneiden Aktien und Rohstoffe besser ab als Anleihen und Barmittel, während Technologie- und Industriesektoren defensive Anlagen übertreffen.

- Die Links-Rechts-Richtung ist die Inflationssensitivität. Rohstoffe und Barmittel schneiden bei steigender Inflation besser ab als Finanzanlagen, während Rohstoffsektoren tendenziell Finanz- und Konsumsektoren übertreffen.

- Die Investment-Uhr beinhaltet eindeutig zahlreiche Informationen. Der in Abbildung 2 gezeigte Pfad repräsentiert monatliche Messwerte von Trevors eigenen globalen Wachstums- und Inflationsindikatoren. Der gelbe Punkt stellt die neueste Schätzung dar, wobei der Rückgang der Inflation sicherer ist, während die kurzfristige Richtung der Wirtschaft weniger klar ist.

Abbildung 2: Investment-Uhr

Quelle: Royal London Asset Management.

Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Aktuelles Umfeld und unterschiedliche regionale Sichtweisen

Trevor legt auch Sichtweise zu verschiedenen regionalen Aktienmärkten dar. Im Großen und Ganzen betrachtet er das Vereinigte Königreich und Europa als „wertorientierte“ Regionen. Andererseits sind die USA eine teurere, auf „Wachstum“ ausgerichtete Region. Sein vielleicht interessantester Kommentar war, dass sich China möglicherweise erholt, und wenn wir in ein Umfeld eintreten, in dem die US Federal Reserve ihren Leitzins senkt und der US-Dollar abwertet, könnte dies ein viel attraktiverer Zeitpunkt sein, um China sowie Schwellenländeraktien für eine „defensive“ unkorrelierte Positionierung in Betracht zu ziehen.

Schlussfolgerung: Eine Meisterklasse über globales Multi-Asset-Portfoliomanagement

Anlegern, die sich einen Überblick über verschiedene Anlageklassen verschaffen und lernen wollen, wie sie ein breites Multi-Asset-Portfolio betrachten sollten, raten wir, sich diese Diskussion anzuhören. Sie ist auf allen großen Podcast-Plattformen sowie durch Klick hier verfügbar.

1 Organismen für gemeinsame Anlagen in übertragbaren Wertpapieren

Zudem könnte Sie folgende Lektüre interessieren...

+ Rohstoffausblick: Konjunkturelle Belastungen vs. strukturelle Stärken

+ Broad Commodities: eine häufig vernachlässigte Möglichkeit der Diversifikation

Kategorien

Über den Autor

Global Head of Research

Christopher Gannatti leitet das globale Researchteam von WisdomTree und bringt umfangreiche Erfahrungen in das Unternehmen ein. Seit seinem Eintritt im Dezember 2010 ist Chris Gannatti durch die Ränge aufgestiegen, bis er 2021 das Ruder übernahm. Angesichts seiner globalen Zuständigkeit hat er eine entscheidende Rolle bei der Gestaltung der Initiativen von WisdomTree in den USA und in Europa gespielt. Sein Fachwissen liegt in den Themenbereichen Aktien und Technologie mit dem Schwerpunkt auf Storytelling und strategischen Einblicken. Er ist in den USA ansässig und arbeitet eng mit dem globalen CIO Jeremy Schwartz zusammen. Vor seinem Eintritt bei WisdomTree war Chris Gannatti bei Lord Abbett als Regional Consultant tätig und arbeitete mit Finanzberatern im Mittleren Westen. Er hat einen Abschluss in Wirtschaftswissenschaften der Colgate University und einen MBA der NYU Stern School of Business mit den Schwerpunkten Quantitative Finanzwissenschaft, Rechnungswesen und Wirtschaftswissenschaften. Außerdem ist er CFA-Charterholder. Als echter Visionär ist Chris Gannatti für sein Vordenken und seine Fähigkeit, komplexe Strategien effektiv zu vermitteln, bekannt.