WGLD LN

WisdomTree Core Physical Gold

Veröffentlicht am 31. Oktober 2024

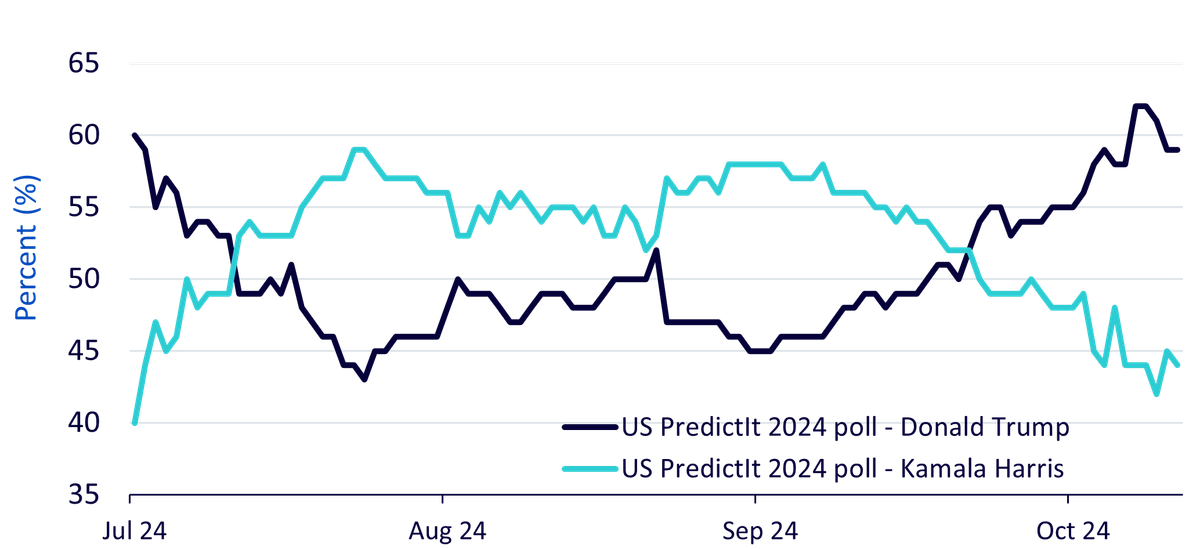

In der letzten Woche vor den US-Wahlen befinden wir uns in einer Phase höchster Ungewissheit. Trump gilt als Favorit für den Wahlsieg, aber es ist ein Kopf-an-Kopf-Rennen. Der Wettmarkt PredictIt sieht die Republikaner vor den Demokraten: Ein Sieg von Trump ist mit einer Wahrscheinlichkeit von 59 % bewertet, während die Wahrscheinlichkeit für einen Wahlsieg von Kamala Harris bei 44 % liegt.

Vergessen Sie nicht, dass ein US-Präsident beide Häuser des Kongresses auf seiner Seite haben muss, um wirklich Macht auszuüben. Der Ausgang der Wahlen zum Senat und zum Repräsentantenhaus wird für die Wirtschaftsaussichten der USA gleichermaßen von Bedeutung sein. Gegenwärtig scheint ein klarer Wahlsieg für eine der beiden Parteien unwahrscheinlich, mehr noch für die Demokraten als für die Republikaner.

Abbildung 1: Wahrscheinlichkeit des Gewinns der Präsidentschaft, ermittelt anhand von Wettmärkten

Quelle: PredictIt, WisdomTree, Stand: 29. Oktober 2024

Die US-Wahl könnte sich weltweit erheblich auf Risikoanlagen auswirken. Die Politik von Donald Trump unterscheidet sich deutlich von der von Kamala Harris, was beträchtliche Folgen für die Weltwirtschaft haben könnte.

Die wichtigsten politischen Unterschiede zwischen Trump und Harris

Steuern: Trump würde versuchen, die Steuersenkungen seines 2017 verabschiedeten Tax Cuts and Jobs Act (TCJA) über ihr geplantes Auslaufen Ende 2025 hinaus zu verlängern1. Die Demokraten würden wahrscheinlich auf einigen Änderungen bestehen, dem Antrag aber weitgehend zustimmen. Bei einem gespaltenen Kongress könnte Trump jedoch keine weiteren Steuersenkungen vornehmen. Für den Fall eines umfassenden Wahlsiegs der Republikaner hat Trump vorgeschlagen, den Körperschaftssteuersatz von 21 % auf 15 % zu senken und die Steuern auf Sozialversicherungsleistungen abzuschaffen1. Harris würde die 2017 auslaufenden Steuersenkungen für Personen, die weniger als 400.000 US-Dollar verdienen, verlängern, größere Steuervergünstigungen für die Pflege bereitstellen, den Körperschaftssteuersatz auf 28 % anheben, den Steuersatz für Kapitalgewinne auf 28 % für Personen anheben, die mehr als 1 Million US-Dollar verdienen, und nicht realisierte Kapitalgewinne besteuern2.

Handel: Trump droht mit einer deutlich stärkeren Ausweitung des Protektionismus und will Zölle in Höhe von 10–20 % auf alle Importe und im Umfang von 50–60 % auf Einfuhren aus China erheben3. Damit würde der durchschnittliche US-Zollsatz von rund 2,5 % auf etwa 17 % ansteigen – ein Niveau, das zuletzt in den 1930er-Jahren zu beobachten war. Länder mit einem beträchtlichen Handelsüberschuss gegenüber den USA (China, Europa und Japan) dürften von Trump ins Visier genommen werden. Als Vergeltung könnten die betroffenen Länder mit Zöllen auf US-Importe reagieren und damit den Prozess der Deglobalisierung forcieren. Da die Zölle nicht universell sind, könnten Unternehmen Waren aus anderen Teilen der Welt ersetzen. Ein universeller Zoll würde die volle Unterstützung des Kongresses erfordern. Da eine dritte Amtszeit Trumps unwahrscheinlich ist, könnte er sich veranlasst sehen, früher als in seiner ersten Amtszeit maximalen Druck auf den Handel auszuüben, da er weniger durch politische Erwägungen behindert wird. Harris wird wahrscheinlich die von der Regierung Biden eingeführten gezielten Zölle zur Unterstützung strategischer Industrien fortsetzen.

Einwanderung: Während die Einwanderung unter Biden stark zunahm und zu einem Schlüsselthema wurde, hat sie sich in letzter Zeit in Grenzen gehalten, was sich unter Harris wahrscheinlich fortsetzen würde. Trump würde die Einwanderungspolitik Erwartungen zufolge aggressiv einschränken – es drohen Massenabschiebungen4.

Lebenshaltungskosten: Harris hat ein Verbot der „Preistreiberei“ durch Lebensmittellieferanten und -geschäfte sowie Unterstützung für Hauskäufer und Preisobergrenzen für Medikamente vorgeschlagen5.

Klimapolitik: Trump könnte umweltpolitische Maßnahmen rückgängig machen. Eine weitreichende Aufhebung des Inflation Reduction Act (IRA) ist aufgrund seiner positiven Auswirkungen auf republikanische Bundesstaaten jedoch unwahrscheinlich. Dennoch könnte Trump die Voraussetzungen für den Zuschuss des IRA für Elektrofahrzeuge (EV) in Höhe von 7.500 US-Dollar leichter eingrenzen, indem er die Definitionen für kritische Mineralien, Batteriekomponenten und ausländische Unternehmen verschärft, wodurch EVs teurer und für Verbraucher weniger attraktiv werden6. Eine zweite Trump-Regierung würde EVs wahrscheinlich weiterhin als einen Segen für Chinas Wirtschaft darstellen und gleichzeitig versuchen, die IRA-Steuergutschriften durch andere Anreize für Verbraucher zu ersetzen, wie z. B. ein „Buy American“-Kaufprogramm für Autos. Ähnlich wie Biden könnte auch Harris feststellen, dass die Gerichte extreme Maßnahmen zur Verhängung landesweiter Verbote von Bohrungen ablehnen7. In der Vergangenheit hat Harris eine härtere Haltung eingenommen, was das Verbot von Fracking, die Einführung von emissionsfreien Fahrzeugen (Zero-Emission Vehicles, ZEV) und den Einsatz des Justizministeriums zur Verklagung von Ölkonzernen wegen Klimaschäden angeht.

Regulierung: Harris wird wahrscheinlich die aggressiven Maßnahmen zur Durchsetzung des Kartellrechts unter der Regierung Biden fortsetzen, zu denen die Anfechtung monopolistischen Verhaltens, die Blockierung von Fusionen und Übernahmen und die Ausweitung des Geltungsbereichs der Kartellgesetze gehören8. Ein Führungswechsel in der Federal Trade Commission (FTC) und im Department of Justice (DOJ) könnte die Wahrscheinlichkeit von Vergleichen erhöhen8. Voraussetzung dafür ist, dass der Senat die Ernennungen bestätigt. Knappe Abstimmungsergebnisse im Senat könnten diesen Prozess erschweren und weniger effizient machen. Zumindest scheint eine neue Kartellgesetzgebung im Falle eines klaren republikanischen Wahlsiegs weniger wahrscheinlich.

Wirtschaftliche Auswirkungen der US-Wahlen

Trumps Politik von Steuersenkungen und Deregulierung könnte die Angebotsseite der Wirtschaft durch einen Produktivitätsschub unterstützen. Doch seine Politik mit höheren Zöllen, die zu steigenden Importpreisen führen, und der Einschränkung der Einwanderung, die ein geringeres Wachstum der Erwerbsbevölkerung zur Folge hat, birgt die Gefahr einer höheren Inflation und schwächt damit die Glaubwürdigkeit der Federal Reserve (Fed). Außerdem könnte das Risiko eines noch größeren Haushaltsdefizits unter Trump die Rückkehr der Bond Vigilantes und höhere Anleiherenditen bedeuten. Der US-Dollar könnte bei einem Sieg Trumps erstarken, vor allem wenn er neben einer expansiven Fiskalpolitik weiterhin einen aggressiven Ansatz im Handel verfolgt. Ein Sieg Trumps könnte die geopolitische Unsicherheit wieder aufflammen lassen, indem er die Bündnisse der USA schwächt, aber auch zu einem schnelleren Ende des Ukraine-Kriegs führen.

Bei einem Sieg von Harris würde sich die Situation der letzten vier Jahre fortsetzen, was wir als ein günstiges Szenario sowohl für die USA als auch für den Rest der Welt einschätzen. Harris plant eine Umstrukturierung des Steuersystems mit weiteren Entlastungen für die unteren und mittleren Einkommensschichten, die zum Teil durch eine Anhebung des Körperschaftssteuersatzes von 21 % auf 28 %4 finanziert werden soll. Harris hat ihre unerschütterliche Unterstützung für die Rechte von Frauen in der Gesundheitsfürsorge, ihre Pläne zur Wiederherstellung des föderalen Abtreibungsschutzes und ihre wahrscheinlichen Bemühungen um die Ernennung liberaler Richter, möglicherweise für den Obersten Gerichtshof, dargelegt9.

An den Aktienmärkten haben Gewinne schon immer die Politik übertrumpft

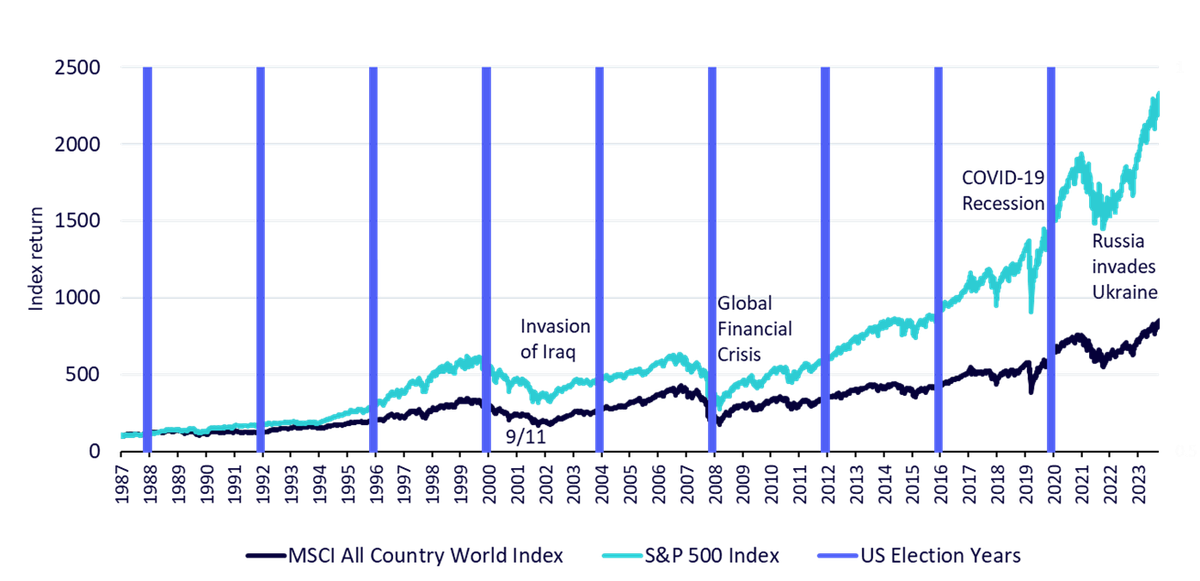

Die US-Präsidentschaftswahlen sind zwar von großer Bedeutung, aber der Wahlausgang hat wenig Einfluss auf die Märkte. Seit dem 31. Dezember 1987 gab es neun Jahre mit Präsidentschaftswahlen, und es liegt auf der Hand, dass die langfristigen Marktrenditen wenig mit den Wahlergebnissen zu tun haben. Zu den Ereignissen, die große Korrekturen auslösten, gehörten das Platzen der Dot-Com-Blase und die globale Finanzkrise. Die Aktienmärkte erholten sich schließlich von diesen großen Ereignissen.

Abbildung 2: Aktienmarktperformance

Quelle: WisdomTree, Bloomberg, vom 31. Dezember 1987 bis 30. September 2024. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

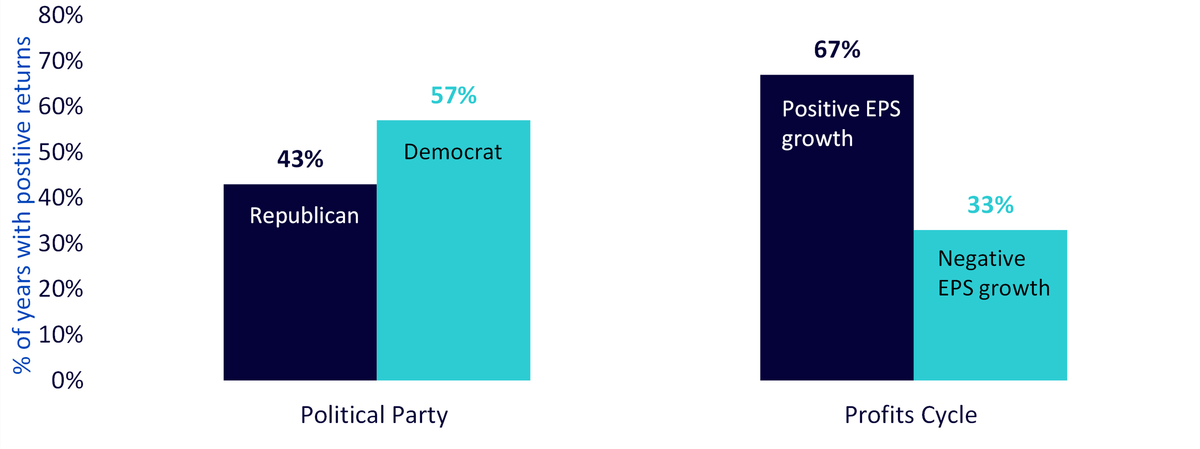

Was die Politik übertrumpft, ist der Gewinnzyklus, wie aus der nachstehenden Abbildung hervorgeht. In den Jahren, die durch ein positives Gewinnwachstum gekennzeichnet waren, konnten wir eine höhere Wahrscheinlichkeit positiver Renditen beobachten – unabhängig von der politischen Partei, die an der Macht war.

Abbildung 3: Gewinne sind wichtiger als Politik

Quelle: Bloomberg, FactSet, BofA, WisdomTree von 1928 bis 2023. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

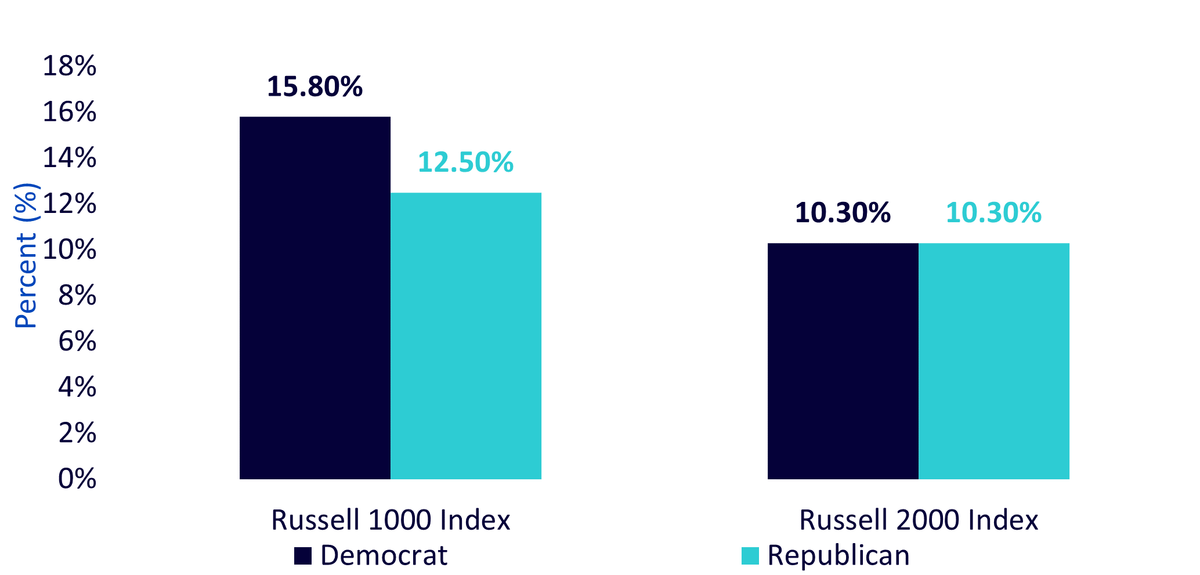

Seit 1981 schneiden US-Aktien mit hoher Marktkapitalisierung besser ab als Small-Cap-Titel. Diese Outperformance kann auf die Eigenschaften von Large-Cap-Unternehmen zurückgeführt werden, wie beispielsweise ihre vielfältigen Einnahmequellen, ihre stärkeren Bilanzen und ihr besserer Zugang zu den globalen Märkten. Zwar konnten sowohl Large-Cap- als auch Small-Cap-Aktien während der verschiedenen Amtszeiten der Präsidenten positive Renditen verzeichnen, doch war die Outperformance von Large-Cap-Aktien gegenüber Small Caps während demokratischer Regierungen stärker ausgeprägt.

Abbildung 4: US-Durchschnittsrenditen von Large Caps und Small Caps (1981–2024)

Quelle: Bloomberg, WisdomTree, vom 31. Dezember 1980 bis 31. August 2024. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Eine umstrittene Wahl oder eine Wahl ohne eindeutigen Sieger am folgenden Tag könnte weitere Volatilität auslösen, was eine Ausrichtung auf Qualitätsaktien begünstigen würde.

Auswirkungen auf die Rohstoffmärkte

Weißes Haus der Republikaner | |

|---|---|

Weißes Haus der Demokraten |

Auswirkungen auf digitale Assets

Die Performance von Bitcoin in den letzten Monaten verlief in engem Zusammenhang mit den politischen Entwicklungen in den USA, insbesondere angesichts der bevorstehenden Präsidentschaftswahlen. Trump hat sich als Pro-Krypto-Kandidat positioniert und bietet eine freundlichere politische Haltung gegenüber dem regulatorischen Dämpfer der aktuellen Regierung an, der die Einführung von Kryptowährungen und Innovationen erstickt. Während Trump in den Umfragen an Fahrt gewinnt, sind die Renditen von zehnjährigen Staatsanleihen, Bitcoin und Gold gestiegen, da die Märkte zunehmend eine mögliche Inflation unter seiner Führung einpreisen. Angesichts des nahenden Wahltags und der ungewissen Reaktion der Öffentlichkeit auf den Ausgang stehen Schwankungen bevor. Während ein Sieg von Harris die Stimmung in der Kryptowelt dämpfen könnte, könnte die Klarheit nach den Wahlen die Volatilität verringern, wenn sich die Märkte beruhigen. Umgekehrt könnte ein Sieg Trumps die Bitcoin-Preise in die Höhe treiben und die Märkte anheizen, da er eine kryptofreundliche Haltung einnimmt und Inflationsdruck erzeugt.

Die Märkte schenken den US-Wahlen immer mehr Aufmerksamkeit, da Trump weiter auf dem Vormarsch ist. Die Finanzmärkte spiegeln die höhere Wahrscheinlichkeit eines Siegs von Trump wider, denn die Anleiherenditen haben teils wegen Bedenken, dass die Politik Trumps das enorme US-Haushaltsdefizit noch weiter steigen lassen wird, zugelegt. Aktien stehen zunehmend unter dem Druck der höheren Anleiherenditen. Der im letzten Monat starke US-Dollar ist Ausdruck der Sorge, dass Trump einen weiteren Handelskrieg in die Wege leiten könnte. Zwar wirkt sich die Politik Trumps von Steuerkürzungen und weniger Regulierung positiv auf Aktien aus, aber seine Zollmaßnahmen würden erhebliche Volatilität bedingen, wie wir im Jahr 2018 beobachtet haben. Es sollte erwähnt werden, dass die Präsidentschaft, das Repräsentantenhaus und der Senat in den Händen der gleichen Partei liegen müssen, andernfalls mündet das Szenario nach den Wahlen sofort in einen Stillstand. Das wiederum schränkt die Möglichkeiten zur Umsetzung einer weitreichenden Agenda ein. Gold, Qualitätsaktien und Kryptowährungen stellen eine Chance dar, wenn wir in der Luft hängen.

1 Forbes, Stand: 16. Oktober 2024

2 Zentrum für Steuerpolitik, Stand: 10. Oktober 2024

3 NBC News, Stand: 25. September 2024

4 Peterson Instiute for International Economics, Stand: 9. September 2024

5 Politico

6 Washington Post, Stand: 10. September 2024

7 The HillStand: 24. Oktober 2024

8 Forbes, Stand: 28. Oktober 2024

9 Economist, Stand: 18. Oktober 2024

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta ist Director im europäischen Researchteam von WisdomTree und konzentriert sich auf Aktien und Rohstoffe. Sie verfügt über 20 Jahre Erfahrung in unterschiedlichen Anlageklassen und schreibt regelmäßig Branchenkommentare in Finanzmedien. In ihrer derzeitigen Position ist sie für die Durchführung von Analysen für alle internen Aktien-, Rohstoff- und Makro-Publikationen verantwortlich und unterstützt das Vertriebsteam bei Kundenanfragen zu Produkten und Märkten. Aneeka Gupta hat einen Master-Abschluss in Mathematik von der Oxford University und einen Bachelor-Abschluss in Mathematik von der University of Delhi in Indien. Außerdem ist sie CFA-Charterholder.