WGLD LN

WisdomTree Core Physical Gold

Veröffentlicht am 4. September 2025

Als wir im März 2025 den Beitrag „Suche nach Gegengiften im Jahr der Schlange“ veröffentlicht haben, identifizierten wir Handel und Geopolitik als kritische Druckpunkte für die Rohstoffmärkte. Diese Sichtweise hat sich bestätigt. Die Konflikte in Osteuropa und im Nahen Osten sind noch immer ungelöst, während die Zölle zum „Tag der Befreiung“ im April einen der größten Schocks für den Welthandel seit über hundert Jahren verursacht haben. Doch trotz dieser Turbulenzen haben Rohstoffe nicht nachgelassen. Ganz im Gegenteil: Sie haben eine bemerkenswerte Widerstandsfähigkeit unter Beweis gestellt.

Bisher haben Edel- und Industriemetalle die Entwicklung im Jahr 2025 angeführt, während die Energiemärkte trotz Schwankungen einen kompletten Zusammenbruch vermeiden konnten. Unter der Oberfläche verbirgt sich eine tiefere Geschichte: ein abwertender US-Dollar, unterbrochene Lieferketten und langfristige strukturelle Nachfrageverschiebungen, die weit über die aktuellen Schlagzeilen hinausgehen.

Edelmetalle: Gold behält seinen Glanz

Gold spielt wieder seine klassische Rolle als sicherer Hafen. Nachdem die Preise im April einen Höchststand von 3.500 US-Dollar pro Unze erreicht haben, haben sie sich in einer engen Bandbreite gefestigt. Diese Entwicklung wird durch geopolitische Risiken, finanzpolitische Ungleichgewichte und Bedenken hinsichtlich der Unabhängigkeit der Zentralbanken gestützt.

Wir betrachten diese Konsolidierung als eine Phase des „Vorspannens der Feder“ – eine Phase der Stabilität, die oft einem großen Durchbruch vorausgeht. Unsere Prognose geht davon aus, dass Gold bis zum zweiten Quartal 2026 einen Preis von 3.850 US-Dollar pro Unze erreichen wird.

Die Gründe dafür liegen auf der Hand:

Kurz gesagt: Gold ist mehr als nur ein defensiver Handel, es ist der deutlichste Ausdruck systemischer Unsicherheit.

Industriemetalle: Zölle und Transformation

Metalle sind das Rückgrat von drei wichtigen Themen, die die Weltwirtschaft prägen:

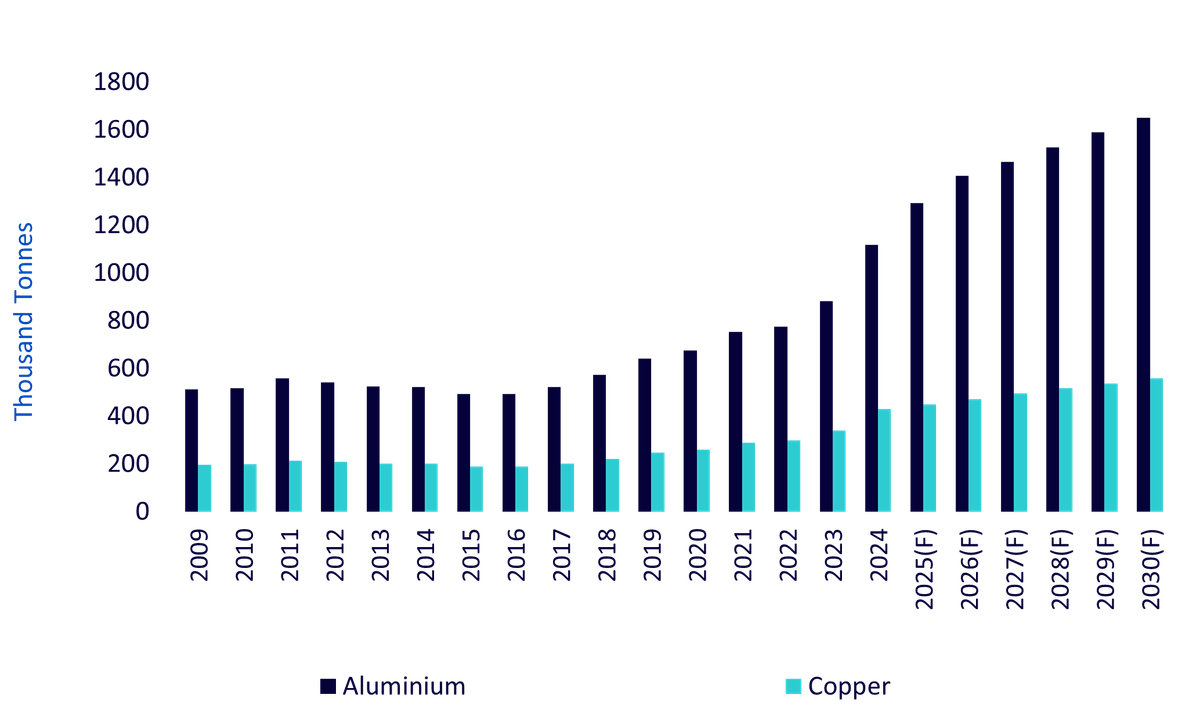

Abbildung 1: Weltweite Nachfrage nach Kupfer und Aluminium aus dem Verteidigungsbereich

Quelle: Bank of America, From mine to missile: the metals behind modern defence, 15. Juli 2025. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

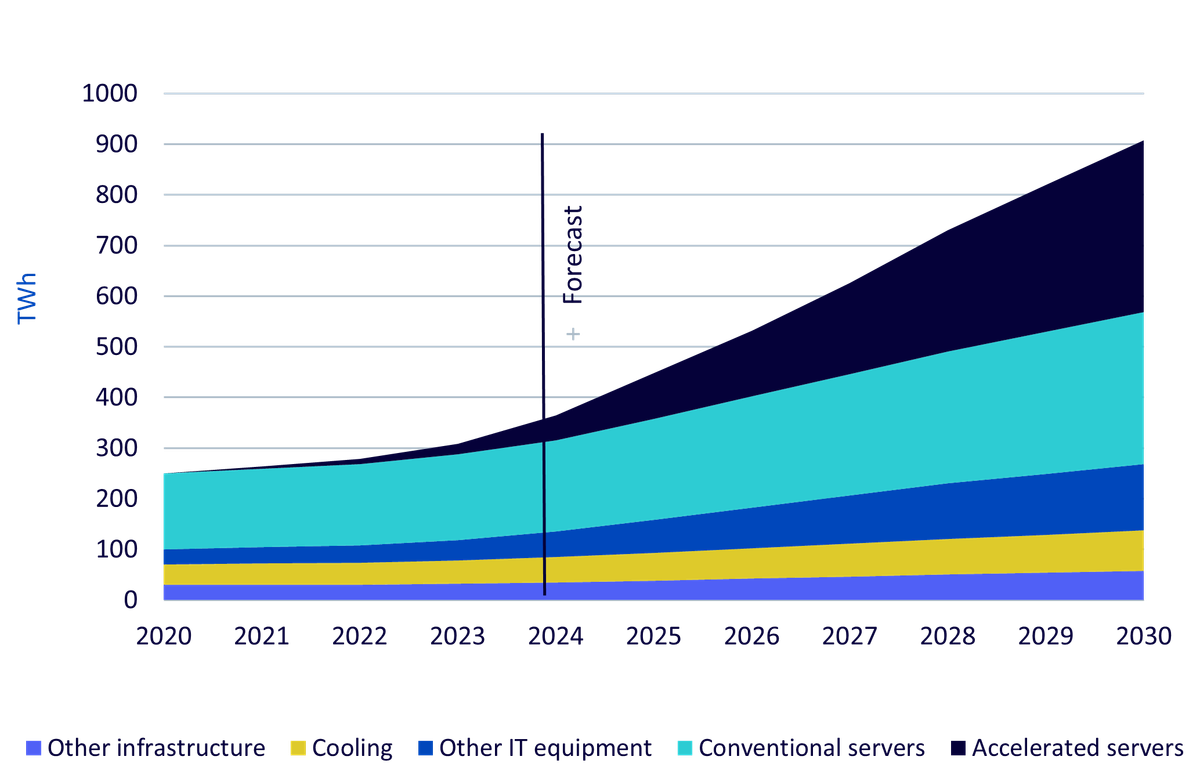

Abbildung 2: Globaler Stromverbrauch von Rechenzentren nach Geräten

Quelle: WisdomTree, Internationale Energieagentur, Energienachfrage durch KI, 2025. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Die kurzfristigen Turbulenzen aufgrund der Zölle sollten nicht von diesen längerfristigen Angebotsengpässen ablenken. Die Explorationsausgaben sind ins Stocken geraten, und die Aluminiumverhüttung steht aufgrund ihres hohen Energieverbrauchs und des zunehmenden Wettbewerbs um Netzressourcen vor akuten Herausforderungen. Das Ergebnis: anhaltende Angebotsengpässe, die die Preise mittelfristig stützen werden.

Energie: OPEC+ lockert Beschränkungen, Märkte reagieren

Während Metalle stabil geblieben sind, war der Energiemarkt unbeständig. Der Preis für Brent-Rohöl stieg im Juni um fast 20 %, bevor er innerhalb von zwei Wochen um 11 % einbrach. Diese Turbulenzen sind keine außergewöhnliche Erscheinung, sondern vielmehr das bestimmende Merkmal der Ölmärkte im Jahr 2025.

Der wichtigste Faktor war die Organisation erdölexportierender Länder und ihrer Partnerländer (OPEC+), die die Rücknahme ihrer freiwilligen Produktionskürzungen forciert hat. Bis September 2025 – ein ganzes Jahr früher als geplant – dürfte die Gruppe 2,2 Millionen Barrel pro Tag zurücknehmen. Die Beweggründe sind vielfältig: Sie reichen von Saudi-Arabiens Frustration über die Umgehung von Quoten über geopolitische Verhandlungen mit Washington bis hin zu Bemühungen, Marktanteile von der US-Schieferölförderung und der brasilianischen Produktion zurückzugewinnen.

Dennoch bleibt der Ausblick gedeckelt. Angesichts der stagnierenden Nachfrage in China und der fortschreitenden Elektrifizierung dürfte Brent-Rohöl in einer Bandbreite von 60–70 US-Dollar pro Barrel verharren. Es werden kurzfristige Spitzen kommen, die jedoch wahrscheinlich nicht von Dauer sein werden.

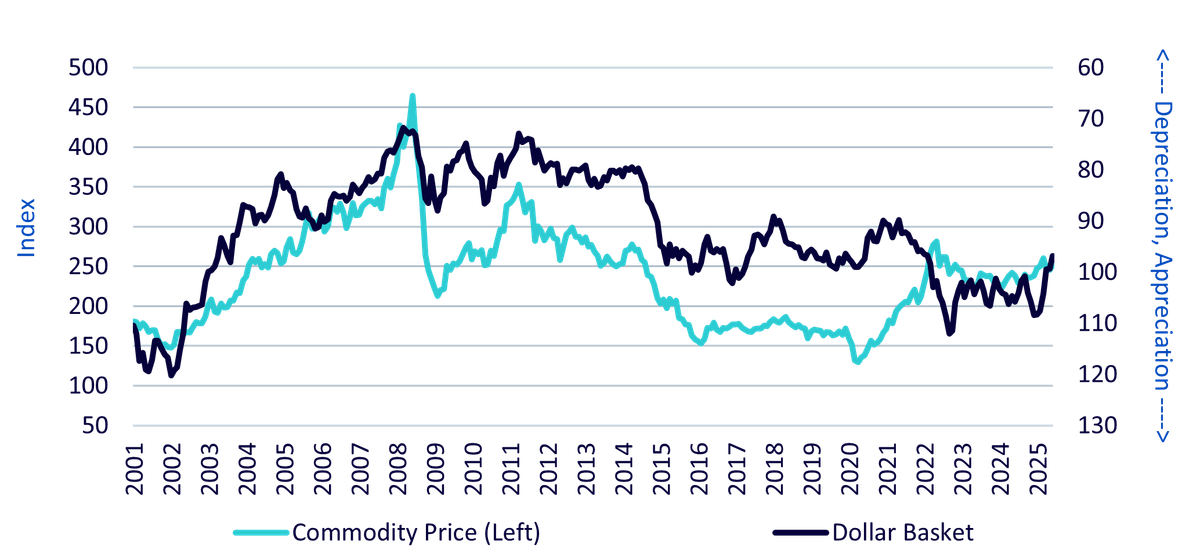

Der Wertverlust des US-Dollar: Ein leiser Rückenwind

Vielleicht ist die Umkehr des US-Dollar der am meisten unterschätzte Treiber für die starke Entwicklung von Rohstoffen. Nachdem der Dollar-Index im Januar auf 110 und damit auf den höchsten Stand seit 2022 geklettert war, fiel er bis zur Jahresmitte auf 97 zurück. Das kam einem Rückgang von 12 % gleich und stellte den größten Wertverlust seit Ausbruch der Pandemie dar.

Ein schwächerer Dollar beflügelt Rohstoffe in mehrfacher Hinsicht:

Der Marktkonsens lässt weitere Rückgänge bis 2026 erwarten. Obwohl es keine offizielle Politik ist, stärkt Washingtons Toleranz gegenüber einem schwachen Dollar das günstige Umfeld für Rohstoffe.

Abbildung 3: Rohstoffe und der US-Dollar

Quelle: WisdomTree, Bloomberg, Januar 2001–Juni 2025. Bloomberg Commodity Index Total Return und Dollar-Korb (DXY). Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Handelskriege und Lieferketten: Die Schlange beißt

Zölle bleiben die Hauptursache für Unterbrechungen im globalen Warenverkehr. Die Ankündigung des „Tags der Befreiung“ im April stellte die aggressivste Eskalation der US-Zölle seit über hundert Jahren dar. Aluminium, Stahl und Halbfertigprodukte aus Kupfer wurden mit Zöllen in Höhe von 50 % belegt, während auch die Landwirtschaft mit neuen Handelshemmnissen konfrontiert war, darunter ein Zollsatz von 30 % auf brasilianische Exporte.

Bislang waren Energieflüsse ausgenommen, was den Wunsch der Regierung widerspiegelt, Verbraucher vor höheren Kraftstoffkosten zu bewahren. Bei raffinierten Produkten wie Diesel, wo die Lieferungen von Kanada in die USA genau beobachtet werden, sind die Auswirkungen jedoch spürbar.

Diese politischen Schocks fragmentieren Lieferketten und zwingen Produzenten und Verbraucher dazu, ihre Beschaffungsstrategien neu zu gestalten. Die Unsicherheit bewirkt einen Risikoaufschlag für Metalle wie Platin, Palladium und Silber, bei denen die Märkte befürchten, dass sie in Zukunft mit Zöllen belegt werden könnten.

Das große Ganze: Knappheit, Sicherheit, Strategie

Über alle Sektoren hinweg dominieren drei Themen:

Fazit: Geballtes Potenzial

Je weiter wir uns im Jahr der Schlange befinden, desto mehr reagieren Rohstoffe nicht nur auf Schocks, sondern bringen auch die zugrunde liegenden Schwächen des globalen Systems zum Ausdruck. Gold konsolidiert sich vor einem weiteren möglichen Durchbruch. Industriemetalle stehen kurzfristig vor Herausforderungen, sind jedoch strukturell unverzichtbar. Öl schwankt, aber in einer festen Spanne. Der schwächelnde Dollar erzeugt breiten Rückenwind für den gesamten Komplex.

Die Lektion für Anleger ist eindeutig: Volatilität ist die neue Normalität, Chancen aber ebenso. In einer Welt, die von Fragmentierung und Ungewissheit geprägt ist, sind Rohstoffe nicht nur eine Absicherung, sondern auch ein Spiegelbild der Zeit selbst.

Den vollständigen Marktausblick von WisdomTree finden Sie hier.

Produktfokus

Thema des Rohstoffausblicks | Produkt |

|---|---|

Gold behält seinen Glanz | |

Zölle und Transformation | WisdomTree Strategic Metals UCITS ETF - USD Acc (WENU), WisdomTree Strategic Metals UCITS ETF - EUR Hedged Acc (WENH), WisdomTree Strategic Metals UCITS ETF - GBP Hedged Acc (WENG), WisdomTree Industrial Metals Enhanced (META), WisdomTree Industrial Metals - EUR Daily Hedged (EIMT), WisdomTree Industrial Metals - GBP Daily Hedged (PIMT), WisdomTree Copper (COPA), WisdomTree Copper - EUR Daily Hedged (ECOP), WisdomTree Aluminium (ALUM), WisdomTree Aluminium - EUR Daily Hedged (EALU) |

Das große Ganze: Knappheit, Sicherheit, Strategie | WisdomTree Enhanced Commodity UCITS ETF USD Acc (WCOA), WisdomTree Enhanced Commodity UCITS ETF - GBP Hedged Acc (WCOM), WisdomTree Enhanced Commodity UCITS ETF - EUR Hedged Acc (WCOE), WisdomTree Broad Commodities UCITS ETF - USD Acc (PCOM), WisdomTree Enhanced Commodity ex-Agriculture UCITS ETF - EUR Hedged Acc (EXAG) |

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah ist ein Finanzexperte mit über 24 Jahren Erfahrung in den Bereichen Research und Anlagestrategie. Als Head of Commodities & Macroeconomic Research bei WisdomTree Europa leitet er Marktanalysen und -einblicke für die verschiedenen Anlageklassen, wobei sein Schwerpunkt auf Rohstoffen und börsengehandelten Produkten liegt. Zuvor war er bei Moody's, HSBC Investment Bank, The Pension Protection Fund und Decision Economics tätig, wo er sein Fachwissen in den Bereichen Marktanalyse und Strategie vertiefte. Nitesh Shah hat einen Master-Abschluss in internationaler Wirtschaft und Finanzwesen von der Brandeis University und einen Bachelor-Abschluss in Wirtschaftswissenschaften von der London School of Economics. Seine Einsichten werden häufig in den Finanzmedien zitiert und er ist ein gefragter Redner bei Branchenveranstaltungen. Außerdem ist er Moderator des Podcasts „Commodity Exchange“, in dem er über Trends auf den globalen Märkten spricht. Nitesh Shah begeistert sich für die Beratung von Anlegern und bietet ihnen umsetzbare Erkenntnisse, die ihnen bei der Orientierung in der komplexen Finanzlandschaft helfen.