WDAF LN

WisdomTree Asia Defence UCITS ETF - USD Acc

Veröffentlicht am 31. März 2026

Senior Associate, Quantitative Research and Multi Asset Solutions

Die USA richten ihre Prioritäten neu aus und drängen ihre Verbündeten dazu, einen größeren Beitrag zur eigenen Verteidigung zu leisten. Daher gewinnt Asien als Teil des weltweiten Verteidigungsausbaus zunehmend an Bedeutung. Was einst wie mehrere geopolitische Krisenherde aussah, entwickelt sich zunehmend zu einem regionalen, mehrjährigen Industrietrend.

Die Story dreht sich nicht nur um höhere Verteidigungsausgaben. Sie dreht sich auch um den Ausbau der heimischen Kapazitäten, solidere Beschaffungspläne und ein breiteres Spektrum an börsennotierten Anlagechancen. Regierungen in der Region reagieren mit einer beständigen Anhebung der Verteidigungsausgaben, klaren strategischen Prioritäten und entschlossenen Bemühungen zur Stärkung der lokalen Industriekapazitäten auf das verschärfte Sicherheitsumfeld.

Strukturelle Kräfte, die den Verteidigungssektor Asiens vorantreiben

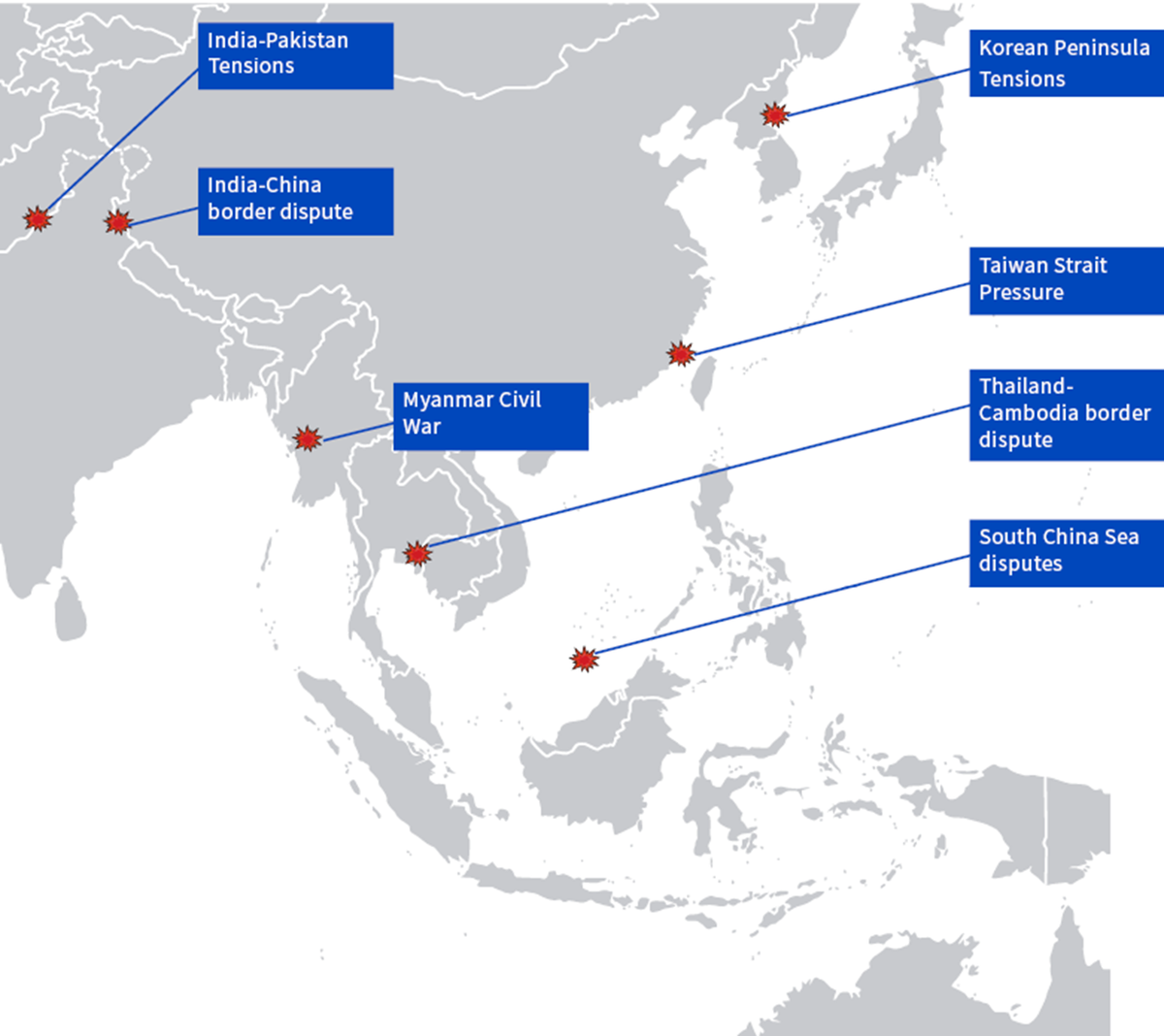

Ein von anhaltenden Bedrohungen geprägtes Umfeld: Aufgrund der Spannungen in der Taiwanstraße, auf der koreanischen Halbinsel und an der Grenze zwischen Indien und Pakistan ist die Bereitschaft weiterhin hoch. Das fördert nicht nur die Nachfrage nach neuen Plattformen, sondern auch nach Munition, Wartung, Modernisierung, Schulung und Instandhaltung. Mit steigenden Anforderungen an die Bereitschaft weisen diese Kategorien tendenziell einen eher wiederkehrenden als ermessensabhängigen Charakter auf.

Abbildung 1: Mögliche Bruchstellen im asiatisch-pazifischen Raum

Quelle: Peace Research Institute Oslo (PRIO), WisdomTree.

Strategische Autonomie: Da die USA ihre Verbündeten und Partner in Asien zu einer stärkeren Mitverantwortung auffordern, setzen die Regierungen in der Region zunehmend auf Eigenständigkeit. Das bedeutet mehr lokale Produktion, bessere Qualifizierung im Inland, mehr Wartung vor Ort und eine stärkere Rolle für nationale Marktführer. Aus Anlageperspektive bedeutet es, dass ein größerer Teil der Verteidigungsausgaben in den lokalen Industrieökosystemen verbleiben kann, anstatt ins Ausland abzufließen.

Unterstützung durch Politik und Ausgaben: In mehreren wichtigen Märkten Asiens werden höhere Verteidigungsausgaben mittlerweile durch offizielle Strategiepapiere, aktualisierte Doktrinen und längere Finanzierungshorizonte untermauert. Das verbessert die Prognosesicherheit der Einnahmen, unterstützt den Ausbau der Kapazitäten und stärkt das Vertrauen der Unternehmen, in Produktionslinien, Lagerbestände und Lieferketten zu investieren. Das ist wichtig, weil dadurch aus einer geopolitischen Sorge ein für Anleger attraktiveres industrielles Thema hervorgeht.

Sektorübergreifende Synergieeffekte: Die Modernisierung des Verteidigungswesens erstreckt sich zunehmend auf Drohnen, Cyber, Weltraum und sonstige Bereiche mit doppeltem Verwendungszweck. Es geht hier nicht nur um Schiffbauer oder Flugzeughersteller. Es geht ebenfalls um Zulieferer von Teilsystemen, Basistechnologien und Unternehmen im Bereich der Dual-Use-Technologien, die tiefer in der Wertschöpfungskette angesiedelt sind.

Länderbeispiele: Unterschiedliche Triebkräfte, ein gemeinsames Ziel

Die Beispiele verschiedener Länder veranschaulichen, warum das Thema an Dynamik gewinnt. Die Triebkräfte unterscheiden sich je nach Markt, doch die Richtung ist dieselbe.

Abbildung 2: Südkoreanische Waffenexporte wachsen und diversifizieren sich

Quelle: SIPRI Arms Transfers Database, März 2025. Die Balken vergleichen die Werte der Exporte verschiedener Kategorien von Großwaffen in jedem Zeitraum, berechnet anhand der Trendindikatorwerte laut SIPRI. Die SIPRI-Trendindikatorwerte (TIVs) sind SIPRIs standardisierte Messgröße für das Volumen internationaler Transfers wichtiger konventioneller Waffen, die sich auf die übertragenen militärischen Ressourcen und nicht auf deren finanziellen Wert stützen. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

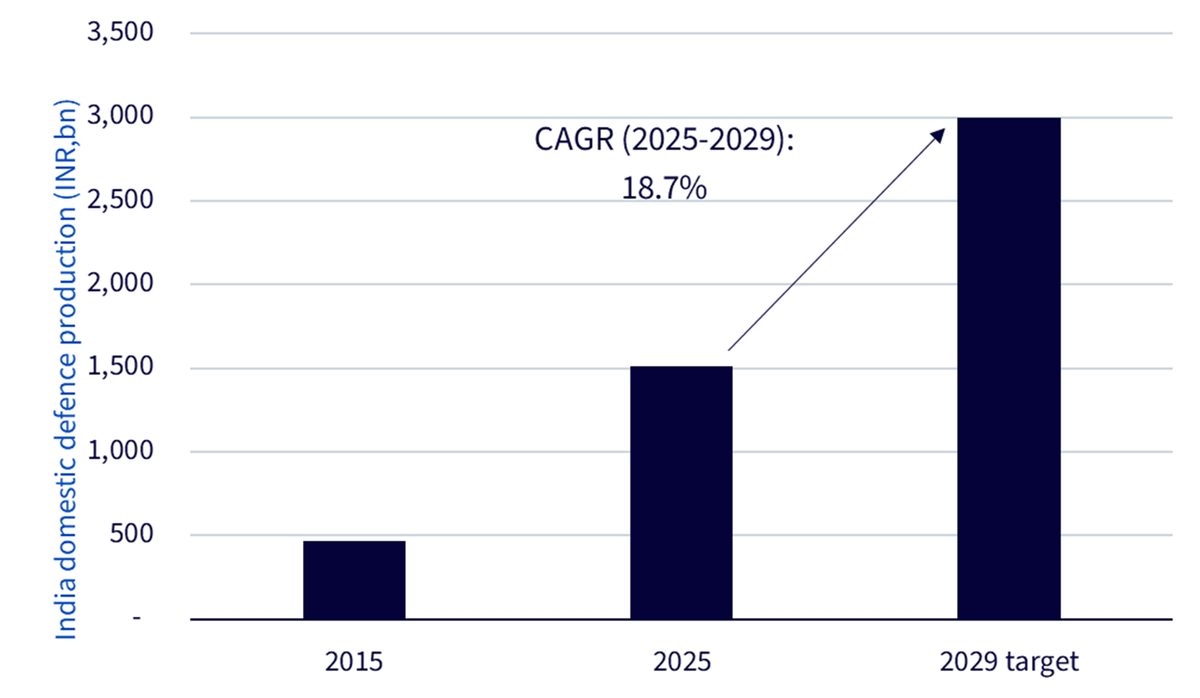

Abbildung 3: Indiens Ziele für die inländische Rüstungsproduktion bis 2029

Quelle: United Service Institution of India, Bewertung der indigenen Verteidigungsproduktionskapazitäten Indiens, Mai 2025. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Zusammengenommen bekräftigen sie den gleichen übergeordneten Punkt: Der asiatische Verteidigungssektor wird struktureller, lokaler und attraktiver für Anleger.

So können Sie am Investitionszyklus im asiatischen Verteidigungssektor partizipieren

Der WisdomTree Asia Defence UCITS ETF (WDAF) ist darauf ausgelegt, Anlegern ein gezieltes Engagement in Unternehmen aus dem asiatisch-pazifischen Raum (ohne China) zu bieten, die maßgeblich in der Verteidigungsindustrie tätig sind. Nach der erfolgreichen Auflegung des WisdomTree Europe Defence UCITS ETF (WDEF) baut der WisdomTree Asia Defence UCITS ETF diesen Ansatz auf eine weitere Region aus, in der Verteidigungsausgaben, strategische Autonomie und der Ausbau der Industrie an Bedeutung gewinnen.

Der börsengehandelte Fonds (ETF) bildet den WisdomTree Asia Defence UCITS Index ab, der auf Unternehmen abzielt, die mindestens 10 % ihres Umsatzes aus Verteidigungsaktivitäten erzielen, und dabei den Schwerpunkt auf Titel mit einem höheren Engagement legt. So entsteht ein stärker fokussiertes, reines Profil, bei dem diversifizierte Mischkonzerne, deren Engagement im Verteidigungsbereich nur marginal ist, herausgefiltert werden, während Unternehmen, die direkter von Asiens militärischer Modernisierung profitieren, eine größere Gewichtung erhalten.

Um infrage zu kommen, müssen Unternehmen zudem Mindestanforderungen hinsichtlich Marktkapitalisierung und Liquidität erfüllen. Die Strategie wendet darüber hinaus ein Screening auf umstrittene Waffen an1.

Jedem ausgewählten Unternehmen wird ein Exposure Score von 1 bis 3 zugewiesen, der sich nach dem Umsatzengagement in Verteidigungsaktivitäten richtet.

Der Index wird nach der Marktkapitalisierung gewichtet und um den Exposure Score bereinigt, vorbehaltlich der Bereinigungskriterien für Obergrenzen2 und Liquidität. Unternehmen mit höherer Marktkapitalisierung und Exposure Scores erhalten eine stärkere Gewichtung. Der Index wird vierteljährlich neu gewichtet.

Ein genauerer Blick auf das Portfolio des WisdomTree Asia Defence UCITS ETF

Das Portfolio soll die Bandbreite des Verteidigungsausbaus in Asien widerspiegeln und gleichzeitig einen klaren Fokus auf Unternehmen legen, die in nennenswertem Umfang in diesem Thema engagiert sind.

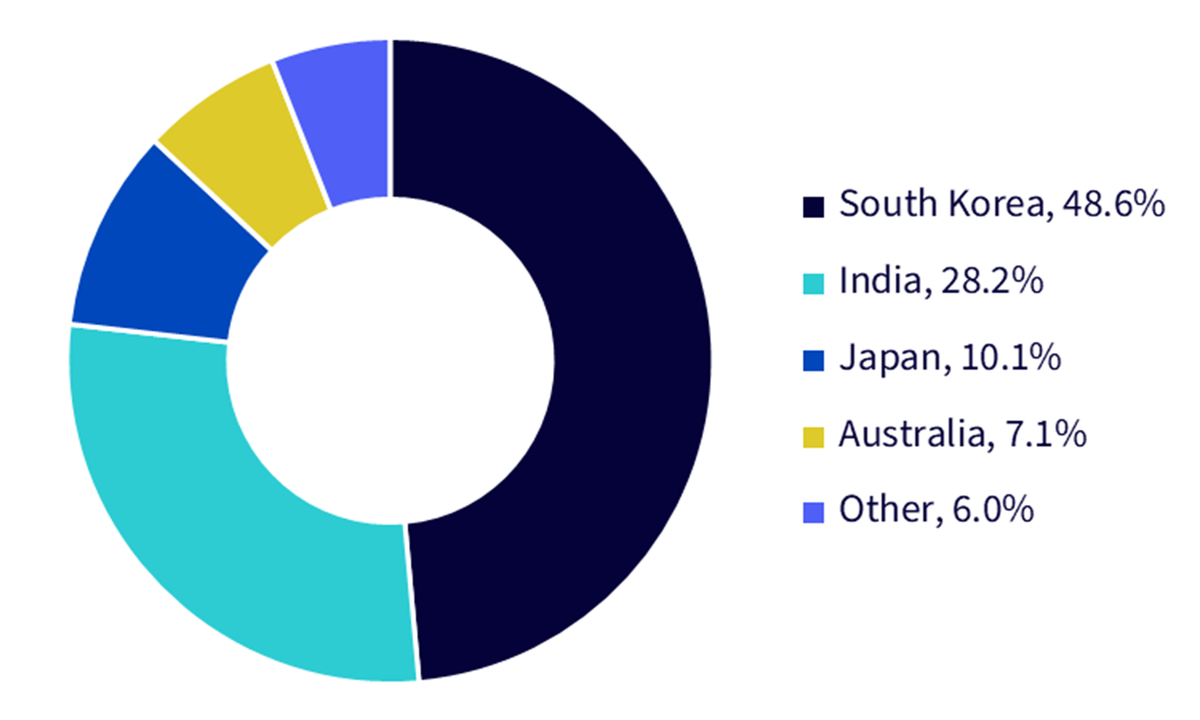

Abbildung 4: Aufschlüsselung nach Ländern

Quelle: WisdomTree. Positionen basieren auf Zielgewichtungen mit Stand 27. Februar 2026. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Wie in Abbildung 1 dargestellt, umfasst der Index Unternehmen aus Japan, Südkorea, Indien, Australien und Südostasien. Er wird vierteljährlich neu zusammengestellt, um Veränderungen im Verteidigungssektor Rechnung zu tragen.

Abbildung 5: Top-10-Positionen im WisdomTree Asia Defence UCITS Index

Top 10 Holdings | Country | Weight |

|---|---|---|

Hanwha Systems Co Ltd | South Korea | 12.70% |

Korea Aerospace Industries Ltd | South Korea | 11.40% |

Hanwha Aerospace Co Ltd | South Korea | 7.70% |

Bharat Electronics Ltd | India | 6.90% |

Kawasaki Heavy Industries Ltd | Japan | 6.00% |

Hindustan Aeronautics Ltd | India | 5.10% |

Mazagon Dock Shipbuilders Ltd | India | 4.90% |

Singapore Technologies Engineering | Singapore | 4.10% |

Mitsubishi Heavy Industries Ltd | Japan | 3.90% |

Hanwha Ocean Co Ltd | South Korea | 3.80% |

Total 10 weights | 66.50% |

Quelle: WisdomTree. Positionen basieren auf Zielgewichtungen mit Stand 27. Februar 2026. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Wie aus Abbildung 2 hervorgeht, verdeutlichen die größten Positionen der Strategie die Logik ihrer Gestaltung. Ende Februar 2026 entfielen auf die zehn größten Positionen des Portfolios – darunter Hanwha Aerospace und Korea Aerospace Industries in Südkorea sowie Hindustan Aeronautics, Mazagon Dock Shipbuilders und Bharat Electronics in Indien – rund 66,5 % der Gesamtgewichtung.

Diese Unternehmen sind nicht nur nationale Vorreiter. Sie entwickeln sich zunehmend zu Exporteuren von Sicherheitsleistungen. Das Joint Venture von Hanwha in Polen zur Raketenproduktion, der Ausbau der indischen Cochin-Werft und die globale Lieferkette des japanischen Unternehmens Kawasaki Heavy Industries deuten allesamt darauf hin, dass Asien nicht nur als Abnehmer von Rüstungsgütern, sondern auch als Lieferant an Bedeutung gewinnt.

Der Verteidigungssektor Asiens ist aufgrund der sich verschärfenden Bedrohungslage, der wachsenden strategischen Autonomie und der sich ausweitenden Industriekapazitäten in der Region zunehmend strukturell und attraktiv für Investitionen. Der WisdomTree Asia Defence UCITS ETF (WDAF) bietet ein gezieltes, regelbasiertes Engagement in dieser Anlagechance, wobei das Portfolio vorrangig auf Unternehmen ausgerichtet ist, die stärker direkt in der Verteidigungsindustrie engagiert sind..

ETF-Informationen: WisdomTree Asia Defence UCITS ETF

Ticker | Börse | ISIN | Bloomberg-Code | Währung der Notierung | Basiswährung | TER % |

|---|---|---|---|---|---|---|

WDAF | LSE | IE000017NMH7 | WDAF LN | USD | USD | 0.50% |

WDAP | LSE | IE000017NMH7 | WDAP LN | GBx | USD | 0.50% |

WDAF | Borsa | IE000017NMH7 | WDAF IM | EUR | USD | 0.50% |

WDAF | Xetra | IE000017NMH7 | WDAF GY | EUR | USD | 0.50% |

WDAF | SIX | IE000017NMH7 | WDAF SW | USD | USD | 0.50% |

WDAF | Paris | IE000017NMH7 | WDAF FP | EUR | USD | 0.50% |

1 Die Strategie zielt darauf ab, Unternehmen auszuschließen, die an bestimmten umstrittenen Waffen wie Streumunition, Antipersonenminen, biologischen und chemischen Waffen, Waffen mit abgereichertem Uran und Waffen mit weißem Phosphor beteiligt sind, sowie Unternehmen, die Atomwaffenprogramme von Staaten unterstützen, die nicht dem Atomwaffensperrvertrag (allgemein bekannt als Nuklearer Nichtverbreitungsvertrag, „NVV“) beigetreten sind.

2 Die maximale Gewichtung eines Wertpapiers mit Exposure Score 3 ist auf 7,5 % und die anderer Wertpapiere auf 4 % begrenzt.

WisdomTree Asia Defence UCITS ETF - USD Acc

Senior Associate, Quantitative Research and Multi Asset Solutions

Baoqi Zhu kam 2023 als Senior Associate im Research-Team zu WisdomTree. Baoqi Zhu konzentriert sich auf quantitatives Research zu thematischen Aktienindizes und Portfoliolösungen. Vor seiner Tätigkeit bei WisdomTree war Baoqi Zhu über zwei Jahre bei Ernst & Young (EY) im Bereich Quantitative Advisory Services tätig, wo er an der Forschung und Entwicklung von quantitativen Risikomodellen beteiligt war. Zu Beginn seiner Karriere war Baoqi Zhu mehr als drei Jahre lang als Quantitative Analyst in einem Team für Multi-Asset-Strukturierung bei Maven Global beschäftigt. Zu seinen Aufgaben gehörten die Entwicklung und Optimierung von maßgeschneiderten Absicherungsstrategien auf der Grundlage von Derivaten. Baoqi Zhu hat einen MSc in Financial Engineering & Risk Management vom Imperial College London und einen BSc in Versicherungsmathematik von der Nankai University, China. Außerdem ist er zertifizierter Financial Risk Manager (FRM).