Il PCOM compie due anni: sovraperformance guidata dall’innovazione

Pubblicato il 6 dicembre 2023

Associate Director, Quantitative Research at WisdomTree in Europe

Perché scegliere le broad commodity?

Il nostro recente sondaggio1 ha rivelato che il 29% degli investitori non alloca alle materie prime. Le broad commodity hanno storicamente registrato rendimenti simili a quelli delle azioni, costituendo un'efficace copertura contro l'inflazione e il rischio geopolitico, con una bassa correlazione con altre asset class. Per questi motivi, riteniamo che un'esposizione diversificata alle materie prime possa migliorare significativamente il profilo di rischio-rendimento di un portafoglio. Inoltre, storicamente le materie prime sono una delle asset class con le performance migliori durante le ultime fasi del ciclo economico.

Il PCOM compie 2 anni

Due anni fa abbiamo lanciato un prodotto con l'obiettivo di innovare lo spazio delta 1 delle materie prime: il WisdomTree Broad Commodities UCITS ETF (PCOM). Offrendo una soluzione innovativa, questo ETF è progettato per gli investitori che desiderano migliorare la propria performance nelle materie prime riducendo al minimo il tracking error rispetto al Bloomberg Commodity Total Return Index (BCOMTR Index). La proposta del PCOM è semplice. Sostituisce l'esposizione sintetica all'oro e all'argento del Bloomberg Commodity Index ("BCOM") con un'esposizione fisica.

Fisico o sintetico?

L'idea fondamentale su cui si basa il fondo si ispira a una domanda essenziale nell'ambito degli investimenti in materie prime: in che modo un investitore dovrebbe cercare esposizione alle materie prime? Esistono solitamente tre opzioni: gli investimenti fisici diretti, i future e i titoli azionari legati alle materie prime.

Spesso, i titoli azionari legati alle materie prime non offrono un’esposizione vera e propria alle stesse, in quanto la loro correlazione si allinea principalmente ai mercati azionari più ampi piuttosto che agli indici di commodity; inoltre, riflettono per lo più la gestione e le pratiche aziendali, che spesso includono strategie di copertura che compromettono l'esposizione diretta alle materie prime.

Sebbene l'idea di acquistare commodity direttamente possa sembrare intuitiva, in pratica è molto difficile, se non impossibile. Ottenere un'esposizione diretta al gas naturale richiederebbe la ricezione, la conservazione e lo stoccaggio del gas fino alla vendita. In genere, per la maggior parte degli investitori questo processo non è praticabile. Inoltre, le broad commodity includono numerose materie prime, ognuna delle quali richiede strutture di stoccaggio specializzate, rendendo l'investimento fisico costoso e logisticamente impegnativo.

Al contrario, investire in contratti future è decisamente più fattibile dal punto di vista operativo. I contratti future offrono in genere una maggiore liquidità rispetto alle materie prime fisiche, ponendo anche meno ostacoli normativi. Inoltre, l'investimento in commodity attraverso i future ha storicamente offerto vantaggi in termini di performance (cfr. Figura 1).

Figura 1 - Premio per il rischio storico delle materie prime

Fonte: Bloomberg, WisdomTree. Data di inizio: 04/01/1960; data di fine: 31/10/2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Le ragioni di questa sovraperformance sono state ampiamente discusse nella letteratura accademica. La teoria di Keynes (1930) e Hicks (1939)2 sulla normal backwardation sosteneva che coloro che acquistano future beneficerebbero, in media, di un premio per il rischio. La teoria spiega che, per proteggersi da una flessione del prezzo delle materie prime, i produttori di queste ultime potrebbero voler assumere una posizione short sui future, ovvero un accordo per vendere una materia prima a una data specifica nel futuro a un prezzo concordato. Dall'altro lato, i relativi consumatori potrebbero voler assumere una posizione opposta (long) per proteggersi dagli aumenti del prezzo spot. Keynes sostiene che la pressione esercitata dai produttori per la copertura prevale su quella esercitata dai consumatori. La posizione net short di copertura che ne consegue abbasserà il prezzo dei future rispetto al prezzo spot previsto per il futuro. Attraverso la backwardation del prezzo dei future rispetto al prezzo spot futuro previsto (da cui deriva il termine "normal backwardation", che si riferisce al prezzo spot previsto, non al prezzo spot attuale), gli investitori in future riceverebbero un premio per il rischio dai produttori per essersi assunti l’incertezza legata alle fluttuazioni dei prezzi.

In letteratura, molti ricercatori hanno provato a stimare tale premio per il rischio ed è ormai assodato che varia in termini di dimensioni, tempo e in base alla materia prima3. Tuttavia, l'eccezione più evidente alla teoria della normal backwardation è rappresentata dai metalli preziosi. Le ricerche empiriche4 relative al periodo 1980-2005 non hanno trovato alcuna evidenza di un premio per il rischio nei future sull'oro rispetto ai prezzi spot. Tale discrepanza viene attribuita alla limitata attività di copertura delle società minerarie del settore aurifero, che riduce il valore dei future sull'oro per i produttori.

I numeri confermano questa teoria?

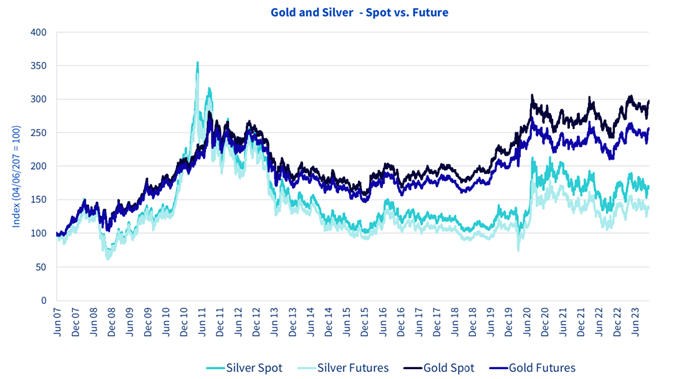

Figura 2 - Il premio fisico

Fonte: Bloomberg, WisdomTree. Data di inizio: 04/06/2007; data di fine: 31/10/2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Negli ultimi 15 anni, l'oro e l'argento spot hanno sovraperformato le loro controparti sintetiche e lo hanno fatto in modo costante. La figura 2 mostra la sovraperformance storica del prezzo spot di oro e argento rispetto a un'esposizione sintetica fully funded. Dal 2007, l'oro e l'argento fisici hanno costantemente sovraperformato l'oro e l'argento sintetici, e lo hanno fatto in regimi di mercato molto diversi.

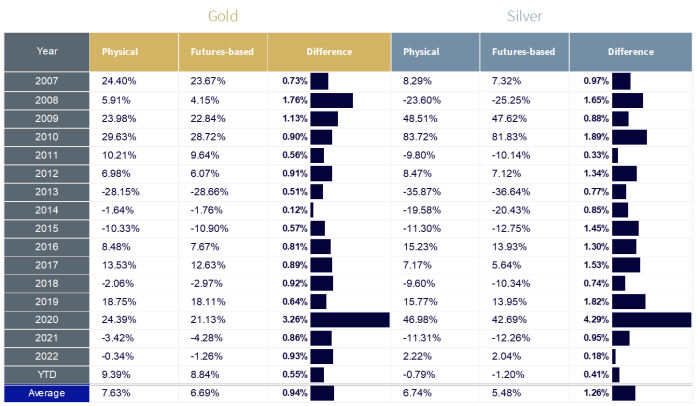

Tabella 1 – Spot e future di anno in anno

Fonte: Bloomberg, WisdomTree. Data di inizio: 04/06/2007; data di fine: 31/10/2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Osservando la Tabella 1, possiamo notare come un investimento fisico in oro o argento abbia sovraperformato l'esposizione sintetica in ognuno degli ultimi 15 anni. In media, l'oro fisico ha registrato una performance dello 0,96% superiore a quella dello stesso metallo basata sui future, mentre l'argento fisico ha sovraperformato dell'1,28%.

Ipoteticamente, quale sarebbe stata la performance aggiuntiva sostituendo l'esposizione sintetica ai metalli preziosi con un'esposizione fisica nel BCOM (fino al lancio del PCOM)?

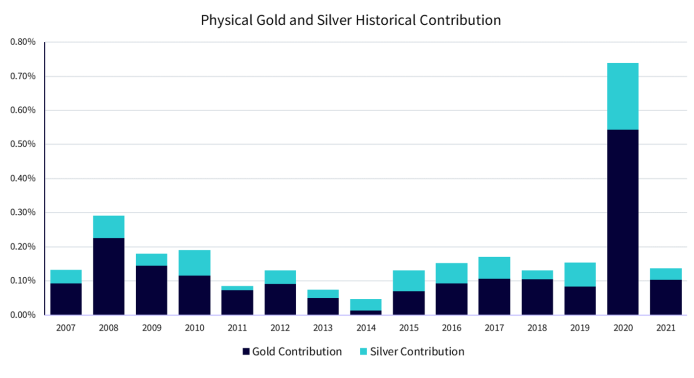

Il grafico seguente (Figura 3) ci mostra proprio questo. In media, dal 2007 il miglioramento avrebbe aggiunto 17 punti base (pb). Se escludiamo l'impressionante performance del 2020, il contributo spot si è mantenuto costantemente intorno ai 10 pb dal 2007.

Figura 3 - Contributo annuale, spot e future

Fonte: Bloomberg, WisdomTree. Data di inizio: 04/06/2007; data di fine: 31/10/2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Ma che dire della performance dal lancio dell'ETF? Come possiamo vedere nella prossima figura, il miglioramento ha aggiunto 39 pb alla performance del prodotto, valore che è in linea con quanto suggerito dalla nostra analisi (e anche leggermente migliore).

Figura 4 - Contributo annuale, spot e future

Fonte: Bloomberg, WisdomTree. Data di inizio: 06/12/2021; data di fine: 31/10/2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Struttura operativa

Da un punto di vista operativo, il fondo unisce un'esposizione sintetica alla componente "ex-precious metals" del Bloomberg Commodity Index5 e un'esposizione fisica a oro e argento attraverso investimenti in ETP con copertura fisica6. Le commissioni di gestione ammontano a 19 pb, mentre le commissioni di swap sono pari a 12 pb, ma vengono pagate solo sulla parte ex-precious metals dell'ETF, riducendo di fatto questa cifra a meno di 10 pb.

Conclusione

Abbiamo lanciato il PCOM per offrire agli investitori un modo per migliorare la loro esposizione alle broad commodity. L'idea del fondo è semplice: detenere oro e argento fisici, che storicamente hanno generato un premio rispetto ai future. Da allora, l'oro e l'argento fisici hanno continuato a sovraperformare la loro controparte sintetica nella stessa misura in cui lo hanno fatto, in media, negli ultimi 15 anni.

1 WisdomTree, Censuswide. Pan-Europe Professional Investor Survey Research, sondaggio condotto tra 803 investitori professionali in tutta Europa ad agosto 2023.

2 Keynes, John M. (1930), A Treatise on Money, Vol. 2 (Macmillan; Londra) e Hicks, John R. (1939), Value and Capital (Oxford University Press; Cambridge).

4 Xu, H., Lin, E. C. & Kensinger, J. W., 2013. On the estimation of risk premium in the gold futures market: using the Goldman Sachs Commodity Index (GSCI) approach. Research in finance. Vol. 29., pagg. 103-118.

5 In merito alla relativa garanzia, il fondo ottiene interessi su un portafoglio di 12 T-bill con scadenze diverse, con rollover ogni due settimane e una durata media di 84 giorni.

6 Per realizzare un investimento in materie prime e metalli preziosi fisici, in particolare, gli investitori possono: 1. possedere/affittare un caveau per conservare lingotti d'oro/argento: questa soluzione è praticabile solo da investitori di notevoli dimensioni; il costo dello stoccaggio e dell'assicurazione possono essere elevati e l'organizzazione di spostamenti e consegne di grandi quantità di oro o argento in sicurezza è estremamente difficile. 2. Investire in un ETP (exchange-traded product) con copertura fisica: i titoli sono garantiti da lingotti fisici del metallo pertinente, che vengono solitamente custoditi dalla depositaria all'interno di un caveau sicuro e sono regolarmente ispezionati da un ente indipendente. Gli ETC (exchange-traded commodity) sono molto semplici da usare dal punto di vista operativo. Sono quotati in borsa e scambiati come titoli azionari durante l’orario di mercato.

Related blogs

Categorie

Informazioni sull’autore

Associate Director, Quantitative Research at WisdomTree in Europe

Luca è Associate Director nel team di ricerca di WisdomTree Europe, dove conduce ricerche quantitative per migliorare o sviluppare nuove strategie di investimento, in particolare nel settore delle materie prime e delle azioni tematiche. Si occupa inoltre della struttura e dell'ottimizzazione del portafoglio. Prima di entrare in WisdomTree nel 2022, Luca ha lavorato come Quantitative Portfolio Manager presso Euclidea SIM, una fintech con sede a Milano, dove ha gestito quantitativamente portafogli multi-asset e ha sviluppato e implementato modelli statistici e di apprendimento automatico per le strategie di investimento e la selezione dei fondi. Luca ha conseguito una laurea specialistica in Finanza presso l'Università Bocconi di Milano.