RARE LN

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF - USD Acc

Pubblicato il 9 aprile 2024

La transizione energetica è un percorso volto a trasformare il settore energetico globale, facendolo passare dalle fonti fossili a quelle che non generano emissioni di carbonio, entro la seconda metà di questo secolo1. Il prossimo decennio sarà fondamentale per limitare l'impatto del riscaldamento globale.

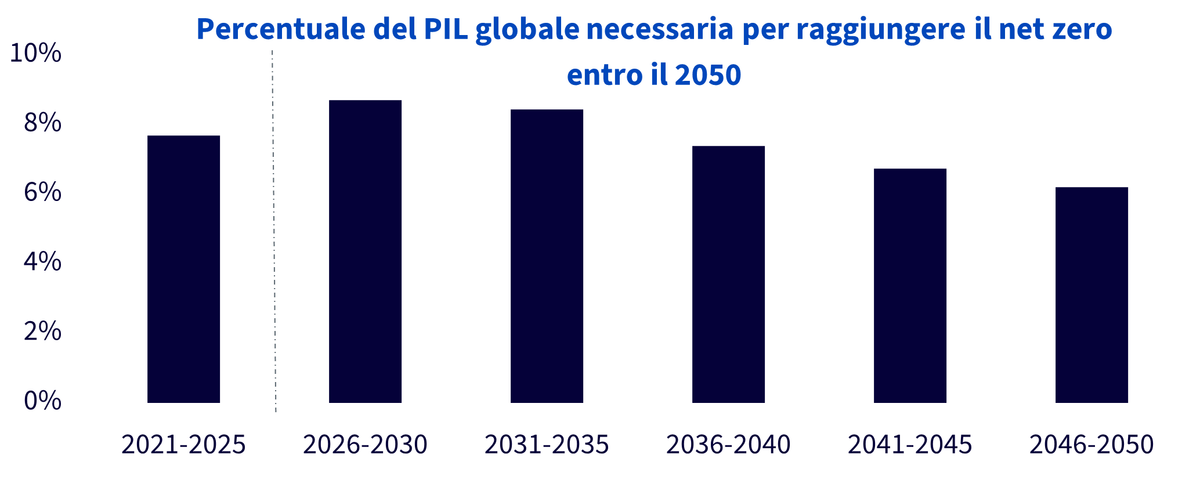

Entro il 2050 saranno necessari investimenti pari a oltre 200 miliardi di dollari

Che si tratti del piano "Pronti per il 55" dell'Unione Europea, del Green Deal europeo o dell'Inflation Reduction Act statunitense, per raggiungere il net zero i governi e le commissioni si aspettano 25 anni di investimenti in energia pulita, elettrificazione dei trasporti e riduzione degli inquinanti atmosferici diversi dall'anidride carbonica. L'aumento dei tassi ha certamente messo a dura prova le infrastrutture, la tecnologia e l'adozione della transizione energetica. Tuttavia, la necessità di aumentare gli investimenti per raggiungere il net zero è universale. Le previsioni sui costi relativi all'importo globale necessario per raggiungere l'obiettivo di 1,5°C entro il 2050 oscillano tra i 200 e i 275 mila miliardi di dollari2. Secondo le stime di McKinsey, per raggiungere il net zero entro il 2050 sarebbe necessario investire, in media, il 7,5% del PIL mondiale ogni anno per i prossimi 27 anni, con un picco nel 2026-2031.

Fonte: Network for Greening the Financial System 2021 (scenari Net Zero 2050), Modello REMIND-MAgPIE, Vivid Economics, McKinsey Sustainability Insights, WisdomTree, al 16 gennaio 2024. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

La transizione energetica stimola la domanda di metalli e minerali

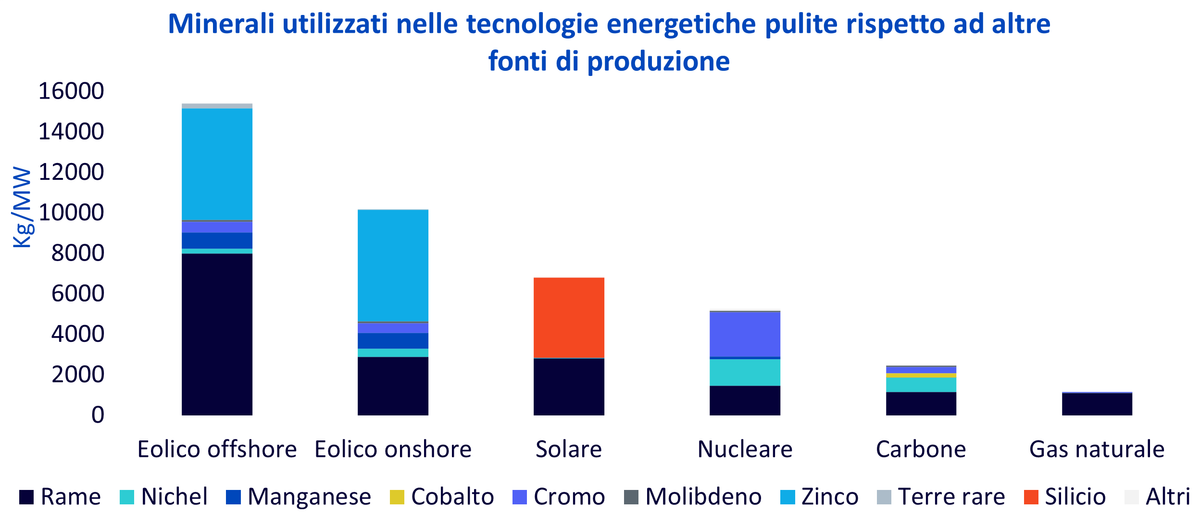

La domanda di metalli nei settori legati alla transizione energetica è aumentata vertiginosamente e il fenomeno sta già determinando le sorti di molti di questi materiali. Attualmente, oltre l'85% del litio viene utilizzato per le batterie, rispetto al 45% del 20153. La transizione energetica sta generando una fonte di domanda strutturale di metalli e minerali fondamentali per la stessa. In uno scenario che rispetta gli obiettivi dell'Accordo di Parigi sul clima (come nello Scenario di sviluppo sostenibile [SDS] dell'IEA), la quota delle tecnologie energetiche pulite rispetto alla domanda totale nei prossimi due decenni dovrebbe salire a oltre il 40% per il rame e gli elementi di terre rare, al 60-70% per il nichel e il cobalto e a quasi il 90% per il litio2.

Le tecnologie a basse emissioni di carbonio, in particolare quella solare fotovoltaica, eolica e geotermica, richiedono una maggiore quantità di minerali e metalli rispetto alle controparti basate sui combustibili fossili. Questo perché 1 megawatt (MW) di energia eolica o solare non sostituisce in modo equivalente l'attuale produzione energetica da gas naturale, che rimane disponibile su richiesta. Le forme rinnovabili di energia devono essere accompagnate da un'infrastruttura di immagazzinamento aggiuntiva, che richiede molto metallo, per compensare i vuoti di produzione. Dal 2010, con l'incremento della quota delle rinnovabili nei nuovi investimenti, la quantità media di minerali necessari per generare un'unità di capacità di produzione di energia è aumentata del 50%2.

Fonte: Agenzia internazionale dell’energia, WisdomTree, al 31 dicembre 2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Le società minerarie sono determinanti per la transizione energetica

Per generare energia verde occorrono più infrastrutture e questo rende necessaria una maggiore quantità di metalli e minerali e, di conseguenza, una più intensa attività estrattiva. Affinché le tecnologie energetiche pulite crescano con il ritmo e la portata necessari per raggiungere gli obiettivi climatici globali, la velocità di reperimento ed estrazione dei minerali cruciali sarà fondamentale. Ecco perché l'industria mineraria avrà un ruolo fondamentale nel sostenere la transizione energetica.

Un rapporto del think tank Energy Transition Commission ha rilevato che questa "dovrà espandersi in modo significativo" per fornire una quantità di metalli sufficiente a sostenere la transizione. Se, come previsto, l'offerta di minerali cruciali crescerà di tre volte e mezzo entro il 20304 per soddisfare il fabbisogno energetico, l'attività estrattiva dovrà espandersi, ma in modo sostenibile e responsabile. Per molti di questi metalli esistono problemi di approvvigionamento. Alcuni sono difficili da trovare ed estrarre. In altri casi, le miniere esistenti sono mature, quindi incrementare la produzione è difficile, mentre l’avvio di nuove miniere richiede tempo, creando così il rischio di strozzature nell'approvvigionamento di alcuni metalli.

Tentare di prevedere i tempi della potenziale ripresa dei mercati delle materie prime e delle azioni minerarie non sarebbe realistico. Ad esempio, nonostante la sua importanza cruciale per le batterie agli ioni di litio utilizzate nei veicoli elettrici e nei sistemi di immagazzinamento dell'energia, il nichel ha registrato un'elevata crescita dell'offerta proveniente dall'Indonesia, che ha causato un indebolimento dei prezzi nel 2023. Tuttavia, pensando al lungo periodo, il mercato globale del nichel dovrebbe registrare un deficit di offerta entro il 2030. È proprio qui che risiede l'opportunità per gli investitori disposti a guardare al potenziale a lungo termine, invece di soffermarsi sul breve termine. Le società minerarie impegnate nell'estrazione di metalli e minerali cruciali sono fondamentali nella transizione verso il net zero entro il 2050.

Fonti di domanda dei metalli e degli elementi di terre rare nella catena del valore della transizione energetica

Produzione | Consumo | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Materia prima | Eolica | Solare fotovoltaica | Immagazzinamento di energia | Infrastruttura energetica | Veicoli elettrici | Cattura e stoccaggio del carbonio | Elettrificazione dell’economia | Offerta limitata nel 2030 | Deficit di offerta nel 2030 | |

Alluminio | Sì | Sì | Sì | Sì | Sì | Sì | Sì | Sì | 30% | |

Cobalto | Sì | Sì | Sì | Sì | Sì | Sì | 45% | |||

Rame | Sì | Sì | Sì | Sì | Sì | Sì | Sì | 17% | ||

Iridio | Sì | Sì | ||||||||

Litio | Sì | Sì | Sì | Sì | 65% | |||||

Nichel | Sì | Sì | Sì | Sì | Sì | Sì | 46% | |||

Platino | Sì | Sì | Sì | 35% | ||||||

Argento | Sì | Sì | Sì | Sì | 125% | |||||

Zinco | Sì | Sì | Sì | No | ||||||

Stagno | Sì | Sì | ||||||||

Elementi di terre rare | Sì | Sì | Sì | |||||||

Fonte: Banca mondiale, The Growing Role of Minerals and Metals for a Low Carbon Future, CRU, Wood Mackenzie, WisdomTree. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF (RARE)

La valutazione della criticità di metalli e minerali è dinamica e in continua evoluzione, a causa di fattori economici, geopolitici e tecnologici. WisdomTree ha sfruttato la sua leadership nella ricerca sulle commodity e la sua profonda esperienza nei titoli azionari tematici per offrire un'interessante opportunità di crescita. Ci siamo basati sulla nostra solida collaborazione con Wood Mackenzie nel settore della transizione energetica per identificare le opportunità di investimento nella catena del valore dei relativi metalli (ETMVC).

L'ETMVC comprende l'esplorazione e la lavorazione dei metalli (inclusi gli elementi di terre rare) utilizzati nelle tecnologie associate alla transizione energetica, come i veicoli elettrici, la trasmissione, la ricarica, l'immagazzinamento di energia, il solare, l'eolico e l'idrogeno. Il nostro obiettivo è quello di fornire agli investitori una soluzione per investire nell'ETMVC attraverso il WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF (RARE). Il WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF si propone di replicare la performance in termini di prezzo e rendimento, al lordo di commissioni e spese, del WisdomTree Energy Transition Metals and Rare Earth Miners Index (l'"Indice").

L'Indice è progettato per individuare le società quotate a livello globale, sia dei mercati sviluppati che di quelli emergenti, coinvolte nell'ETMVC. Le società che appartengono all'ETMVC vengono identificate e suddivise in 11 categorie di metalli (alluminio, cobalto, rame, iridio, litio, nichel, platino, argento, stagno, zinco ed elementi di terre rare (ETR)), e successivamente in un massimo di 22 sottosettori (prodotti chimici, conversioni, industria, estrazione, raffinazione, fusione).

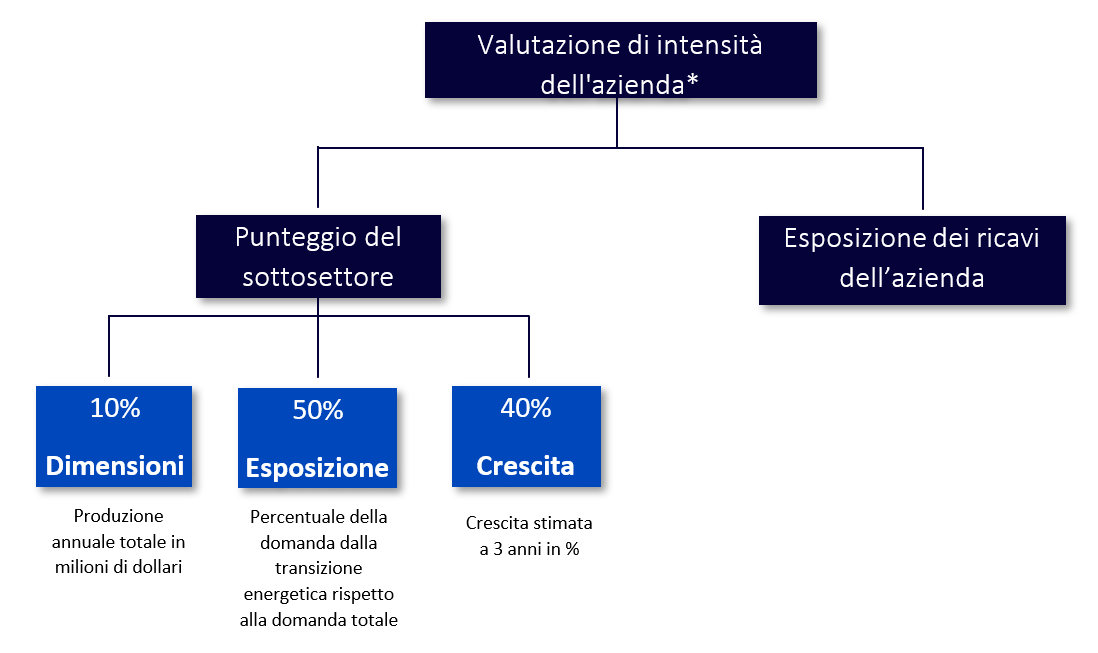

Ogni metallo per la transizione energetica ha una ponderazione target basata sui punteggi del sottosettore, ovvero una misura composita dell'importanza del metallo per la transizione energetica, in termini di dimensioni, esposizione e stime prospettiche di crescita della domanda. L'inclusione e la ponderazione di ogni società nell'indice dipendono dalla sua "valutazione di intensità", che si basa sui punteggi dei sottosettori di ciascun metallo e sull'esposizione dei ricavi della società a tali sottosettori.

L'Indice si orienta verso aziende pure play che producono i metalli più importanti per il tema della transizione energetica e viene ribilanciato due volte l'anno. Le aziende vengono poi sottoposte ai criteri di screening ESG definiti nel quadro in materia di ambiente, società e governance (ESG) di WisdomTree.

Fonte: Wood Mackenzie, WisdomTree. *La valutazione di intensità dell'azienda viene calcolata moltiplicando i punteggi dei sottosettori a cui l'azienda è esposta e la quota dei suoi ricavi legati all’ETMVC proveniente da tali sottosettori.

Uno sguardo al WisdomTree Energy Transition Metals and Rare Earth Miners ETF

Il portafoglio di società risultante da questo processo costituisce un'allocazione diversificata all'interno dell'ETMVC, orientata verso le categorie di metalli a più alta crescita.

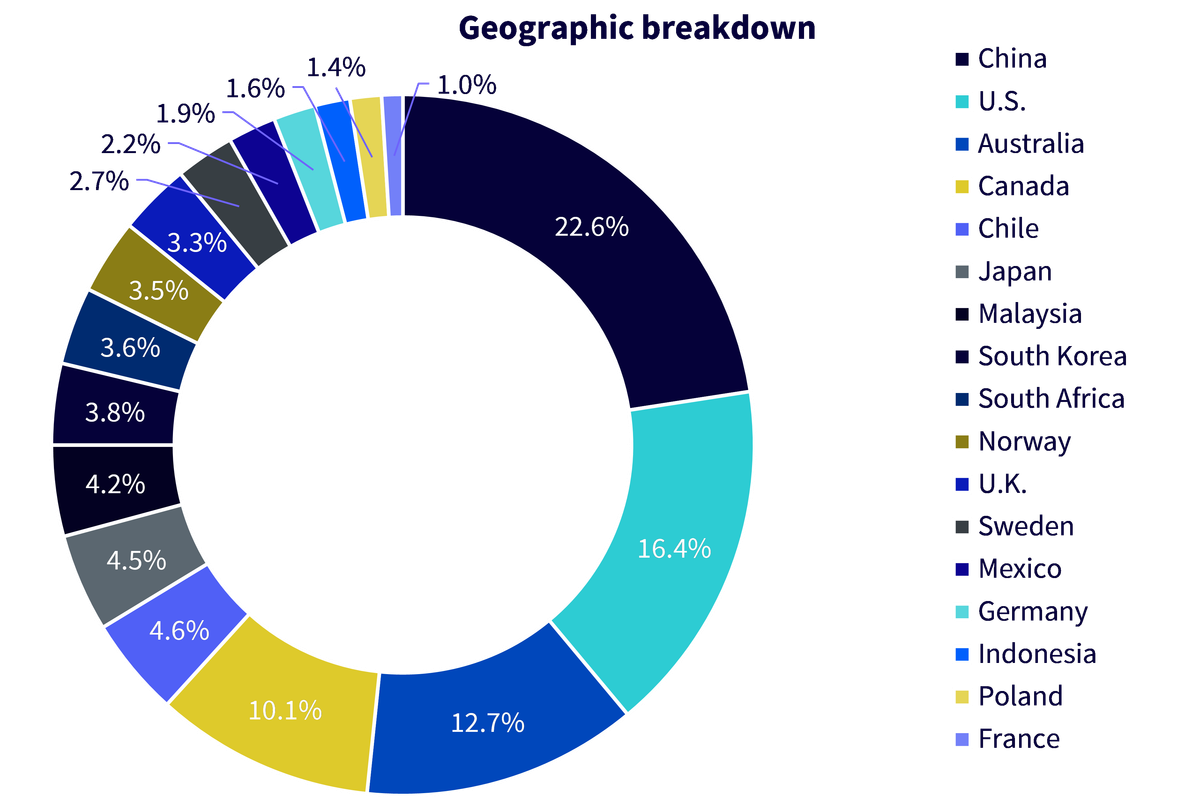

La selezione finale delle società comprende un'esposizione diversificata tra le varie dimensioni, con il 53% di titoli mid cap, il 24% di titoli large cap e il 23% di titoli small cap. L'esposizione dei ricavi delle società rimane geograficamente diversificata tra mercati sviluppati ed emergenti. La tabella che segue illustra la ponderazione del portafoglio tra le diverse aree geografiche.

Fonte: WisdomTree, Wood Mackenzie, FactSet, Bloomberg, al 31 gennaio 2024

Sfruttando la nostra esperienza nella transizione energetica, quasi il 60% della ponderazione del portafoglio è allocato a società che hanno un'esposizione dei ricavi superiore al 75% al tema dei metalli e delle terre rare per la transizione energetica, evidenziando una forte esposizione alle aziende pure play.

Numero di società | Esposizione media dei ricavi | Ponderazione totale | |

|---|---|---|---|

Esposizione dei ricavi superiore al 75% | 35 | 92% | 59% |

Esposizione dei ricavi superiore al 50% | 50 | 84% | 77% |

Totale | 70 | 69% | 100% |

Fonte: WisdomTree, Wood Mackenzie, FactSet, Bloomberg, al 31 gennaio 2024.

Conclusione

Nel quadro della natura dinamica della transizione energetica, il WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF offre una soluzione azionaria unica per gli investitori che desiderano sfruttare il nesso tra metalli cruciali e catena del valore dell'industria mineraria. Il RARE offre un orientamento unico alle società minerarie pure play legate agli ETR, che spesso sono di difficile accesso a causa dei criteri di liquidità. Inoltre, il WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF permette di accedere anche ai titoli minerari legati a stagno e zinco, il cui ruolo nella transizione energetica tende a essere trascurato. È innegabile che la transizione energetica sia un vasto progetto globale e che il percorso per arrivare al net zero entro il 2050 sarà probabilmente volatile. Siamo però fermamente convinti che il settore minerario sia determinante per la stessa.

1 Secondo la definizione dell'Agenzia internazionale per le energie rinnovabili (IRENA)

2 Network for Greening the Financial System 2021 (scenari Net Zero 2050), Modello REMIND-MAgPIE, Vivid Economics, McKinsey Sustainability Insights, WisdomTree, al 16 gennaio 2024.

3 Fonte: Agenzia internazionale dell’energia (IEA)

4 Scenario a emissioni nette zero entro il 2050 dell'IEA.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.