La guerra tra il petrolio degli sceicchi e lo shale oil amplia lo spread Brent/WTI

Pubblicato il 9 febbraio 2018

I tagli all’offerta dell’OPEC stanno riducendo l’eccesso di scorte e facendo schizzare alle stelle i prezzi dell’oro nero, mantenendo il mercato in backwardation per i future sul petrolio. L’attesa diminuzione dell’offerta nel 2018 probabilmente garantirà prezzi alti e al disopra del trend.

Non tutti i prezzi del petrolio seguono però lo stesso andamento. In effetti, il Brent sovraperforma il WTI dal giugno scorso, portando lo spread Brent/WTI ad ampliarsi di 6USD, al suo picco dal 2015.

L’ampliamento dello spread offre interessanti opportunità di trading per chi investe in petrolio. In questo commento abbiamo esaminato come usare gli ETP short e a leva sul petrolio per sfruttare nella maniera più proficua i movimenti delle quotazioni.

Il premio del Brent sul WTI

Lo spread Brent/WTI rappresenta il differenziale maggiormente oggetto di operazioni di trading sul mercato delle commodity a causa di driver della domanda e dell’offerta unici sia per il Brent che per il WTI. Il primo identifica solitamente il petrolio estratto dal Mare del Nord ma è anche impiegato come benchmark per i prezzi in Europa, Africa e Medio-oriente. Il WTI, d’altro canto, si riferisce al petrolio prodotto e raffinato in Nord America. Naturalmente ciò espone il Brent a un livello più alto di rischio geopolitico rispetto al WTI, soprattutto in Medio-oriente. Questo aspetto, storicamente, è stato uno dei principali fattori determinanti dell’ampliamento dello spread Brent/WTI.

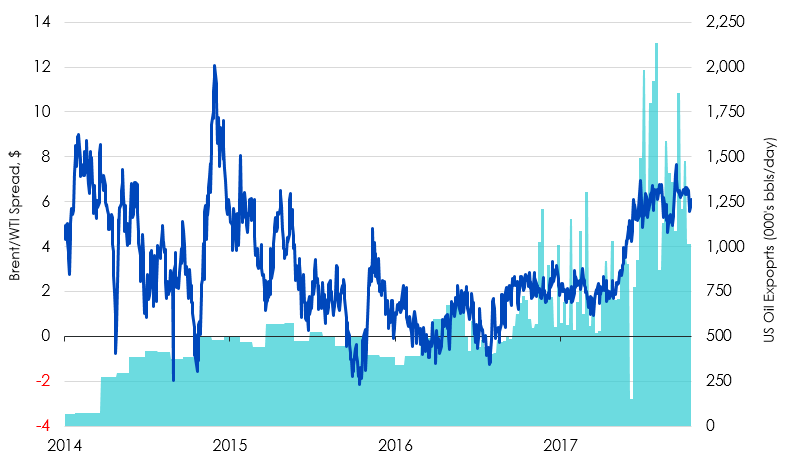

Grafico 1: lo spread Brent/WTI è il più ampio dal 2015

LHS: differenziale prezzo a pronti del Brent vs. WTI, $/bbl.

RHS: esportazioni petrolifere USA (tsd bb/day)

Fonte: WisdomTree, Bloomberg. Dati al 15 gennaio 2018.

La Primavera araba, iniziata nel dicembre del 2010, è il classico esempio di un evento in grado di provocare l’ampliamento degli spread. Gli spread si sono ampliati di oltre 20USD al barile nel 2011, a causa dei timori riguardo alle ripercussioni dell’instabilità politica regionale sull’offerta e il trasporto del Brent. Oggi, le costanti tensioni tra Iran e Arabia Saudita continuano a giustificare il prezzo più alto del Brent.

Anche la diminuzione dell’offerta da parte dell’OPEC ha contribuito sicuramente ad ampliare lo spread Brent/WTI, poiché i tagli alla produzione si riflettono sul prezzo del Brent. Per contro, i prezzi del WTI hanno dovuto affrontare l’ostacolo posto da un eccesso di offerta, imputabile all’estrazione di shale oil, che non dà cenni di cedimento. In concomitanza alla ripresa delle esportazioni di greggio dagli USA, verso la fine del 2015, come illustra il Grafico 1, c’è oggi una maggiore disponibilità di greggio WTI rispetto a prima. Ciò presumibilmente intensificherà i timori riguardo all’eccesso di offerta del petrolio proveniente dagli Stati Uniti e incentiverà l’ampliamento degli spread Brent/WTI.

Trading sullo spread

Considerando le diverse dinamiche che determinano l’andamento delle quotazioni, la divergenza dei prezzi Brent/WTI presenta interessanti opportunità di trading per gli investitori. Un semplice esempio di strategia di trading, come quello illustrato di seguito, mostra le oscillazioni del prezzo del greggio durante l’Uragano Harvey.

I danni provocati alle raffinerie della Costa del Golfo dall’Uragano Harvey hanno impattato in misura considerevole sulle capacità di raffinazione degli USA, indebolendo temporaneamente la domanda di greggio WTI. Al contempo, il Brent ha assistito ad un lieve aumento della domanda poiché le raffinerie europee hanno compensato il deficit della produzione petrolifera statunitense. Di conseguenza, i prezzi del Brent sono saliti di quasi il 2,5% in più rispetto a quelli del WTI durante l’uragano.

Grafico 2: trading sullo spread Brent/WTI con le strategie long/short

Aumento dei rendimenti e conservazione del capitale con gli ETP short e a leva

Gli investitori avrebbero potuto portare avanti delle operazioni sull’ampliamento dello spread usando una semplice strategia di pair trading:

optando per posizioni long sul Brent e short sul WTI. Gli investitori che desiderano conservare il capitale potrebbero considerare gli ETP short e a leva che, in genere, richiedono solo una piccola percentuale di capitale per una posizione senza effetto leva.

Il Grafico 2 illustra i vantaggi di una strategia long/short, con un investimento di pari importo, nel Boost 3X Leveraged Brent Oil ETP (Ticker: 3BRL) e nel Boost 3X Short WTI Oil ETP (3OIS), cioè il 50% del capitale nel 3BRL e il 50% nel 3OIS. Durante il picco d’intensità dell’Uragano Harvey (dal 17 al 31 agosto), il rendimento di questa posizione long/short sarebbe stato del 9% - oltre il triplo rispetto al rendimento del prezzo a pronti del Brent.

Ciò dimostra come una strategia che combini posizioni opposte sul Brent e sul WTI, usando ETP short e a leva, possa amplificare i rendimenti dei prezzi pur conservando il capitale. Tali strategie possono essere costruite per mettere a profitto l’ampliamento o la riduzione dello spread Brent/WTI.

I seguenti prodotti potrebbero attirare l’attenzione degli investitori interessati a operazioni di trading sugli spread dei prezzi del greggio:

Product | Exchange code | ISIN | |

|---|---|---|---|

Boost WTI Oil 3x Leverage Daily ETP | IE00BYTYHS72 | ||

Boost WTI Oil 2x Leverage Daily ETP | 2OIL | IE00BYTYHR65 | |

Boost WTI Oil 1x Short Daily ETP | OILZ | IE00BVFZGF35 | |

Boost WTI Oil 2x Short Daily ETP | 2OIS | IE00BVFZGG42 | |

Boost WTI Oil 3x Short Daily ETP | IE00BVFZGH58 | ||

Boost Brent 3x Leverage Daily ETP | IE00B7ZQC614 | ||

Boost Brent 3x Short Daily ETP | IE00B7SX5Y86 | ||

Exchange code

Boost WTI Oil 3x Leverage Daily ETP

IE00BYTYHS72

Boost WTI Oil 2x Leverage Daily ETP

IE00BYTYHR65

Boost WTI Oil 1x Short Daily ETP

IE00BVFZGF35

Boost WTI Oil 2x Short Daily ETP

IE00BVFZGG42

Boost WTI Oil 3x Short Daily ETP

IE00BVFZGH58

Boost Brent 3x Leverage Daily ETP

IE00B7ZQC614

Boost Brent 3x Short Daily ETP

IE00B7SX5Y86

Potrebbe anche interessarvi leggere…

+ Cinque ragioni per scegliere una strategia ottimizzata sulle commodity

+ Come coprire l’obbligazionario europeo nel contesto del tapering del QE della BCE