Con l’adozione delle auto elettriche aumenterà la domanda di materie prime

Pubblicato il 23 aprile 2019

Lo scorso anno le vendite internazionali di auto elettriche hanno registrato un tasso di penetrazione nel settore automobilistico superiore al 2,3%. Normative più rigorose in materia di emissioni, assieme al crescente sviluppo della tecnologia delle batterie, stanno promuovendo l’adozione delle auto elettriche (electric vehicle, EV): questo, a nostro parere, potrebbe incidere positivamente sulla domanda di materie prime come il nichel e il rame.

L’evoluzione della tecnologia delle batterie

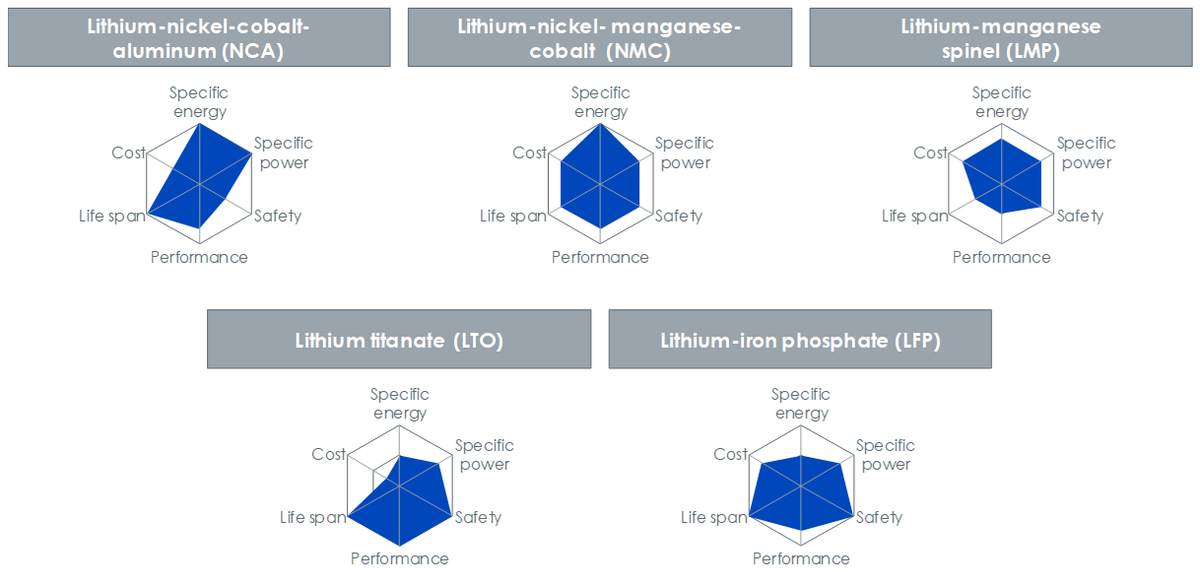

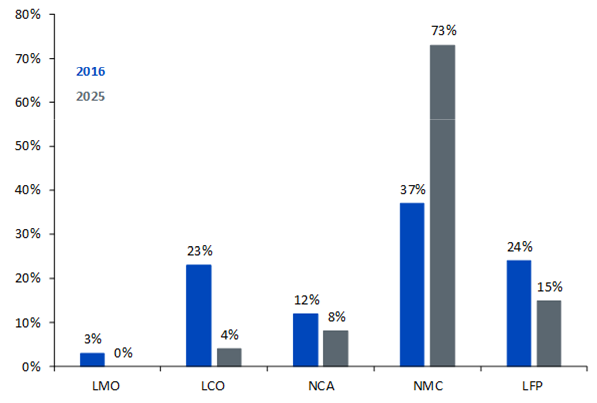

Le batterie agli ioni di litio (LiB, Lithium-ion battery) sono quelle più usate negli EV per via della loro elevata densità energetica; queste batterie adottano diversi tipi di composizioni chimiche che impiegano svariate combinazioni di materiali per l’anodo e il catodo. Attualmente le cinque tecnologie più avanzate usate per il catodo delle LiB sono le seguenti: litio-ossido di manganese (LMO), litio-ossido di cobalto (LCO), nichel-cobalto-alluminio (NCA), nichel-manganese-cobalto (NMC) e litio-ferro-fosfato (LFP). Alcune di queste tecnologie, come l’NCA e l’NMC, sono anche tra quelle più ampiamente riconosciute, come si evince dalla figura 1.

Fonte: Boston Consulting Group (BCG) a dicembre 2018

Ciascuna delle suddette tecnologie agli ioni di litio può essere confrontata con le altre sulla base di sei parametri: sicurezza, durata di vita, prestazione, energia specifica, potenza specifica e costo. La sicurezza è di gran lunga il criterio più importante per le LiB: i produttori di batterie sono impegnati in un costante tira e molla tra costi e sicurezza, poiché nessuna tecnologia soddisfa di per sé tutti e sei i parametri. L’NCA vanta elevate prestazioni ma pone problemi di sicurezza, mentre la LFP è estremamente sicura ma possiede un’energia specifica inferiore. Benché la tecnologia per le batterie abbia compiuto enormi progressi, non esiste ancora una singola tecnologia rivelatasi pienamente soddisfacente in rapporto a tutti e sei i parametri. Si è tuttora alla costante ricerca dei componenti chimici adatti a ottenere prestazioni ottimali in relazione ai suddetti parametri.

L’evoluzione del mix di batterie ha alimentato la domanda di nichel

Prima del 2017, la batteria NMC, che contiene parti uguali di nichel, cobalto e manganese (in un rapporto di 1:1:1), aveva ottenuto consenso generale tra i produttori che, attualmente, stanno modificando i rapporti di composizione di questi metalli, privilegiando una maggiore percentuale di nichel. Una percentuale più elevata di nichel offre energia superiore alle batterie su lunghe distanze rendendole anche più leggere. Tuttavia la vita di queste batterie è breve.

Figura 2: aumento del tenore di nichel nella batteria NMC

NMC: nichel-manganese-cobalto, NCA: nichel-cobalto-alluminio, LCO: litio-ossido di cobalto, LFP: litio-ferro-fosfato. Fonte: Vale, WisdomTree a dicembre 2018

Inoltre, rapporti più elevati di nichel riducono la dipendenza dei produttori di batterie dal cobalto. La maggior parte dell’offerta mondiale di cobalto proviene dalla Repubblica Democratica del Congo. A causa dell’instabilità politica del paese, insieme alla questione dei diritti umani emersa a causa dello sfruttamento del lavoro minorile, gran parte dell’offerta mondiale di cobalto rimane a rischio.

Figura 3: l’evoluzione della tecnologia per le batterie favorisce un maggior contenuto di nichel

Fonte: WisdomTree a dicembre 2018

Secondo Roskill and Benchmark Mineral Intelligence (BMI), le batterie NMC con percentuali più elevate di nichel (5:2:3 e 6:2:2) sono già in uso e i produttori stanno spingendo per la commercializzazione della NMC 8:1:1. Tuttavia i rigidissimi requisiti della tecnologia NMC 8:1:1 in termini di polvere, umidità e controllo della contaminazione stanno frenando l’impegno verso la commercializzazione della batteria. Come emerge chiaramente dal grafico sottostante, si prevede che la NMC 8:1:1 conquisterà una quota considerevole sul mercato delle auto elettriche entro il 2020, favorendo un aumento della domanda di nichel.

Figura 4: la commercializzazione della batteria NMC migliora le prospettive per la domanda di nichel

LCO: litio-ossido di cobalto, LMO: litio-ossido di manganese, NCA: nichel-cobalto-alluminio, NMC: nichel-manganese-cobalto, LFP: litio-ferro-fosfato.

Fonte: Mc Kinsey, WisdomTree a settembre 2018.

Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

La crescita delle infrastrutture per le auto elettriche ha incrementato la domanda di rame

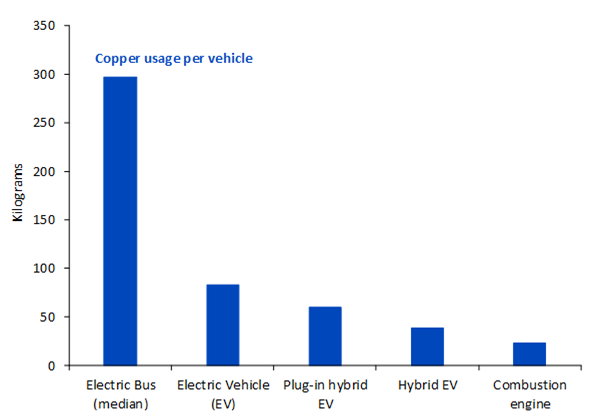

Nel caso del rame, il fatto che per un’auto elettrica ne occorra un quantitativo maggiore rispetto a un motore a combustione interna giustifica l’aumento della domanda. Mentre un’auto tradizionale richiede 23 kg di rame, un’auto elettrica a batteria ne richiederebbe circa 83, ossia circa 20 - 60 kg in più rispetto a un’auto con un motore a combustione interna. Un bus elettrico alimentato a batteria, a seconda delle dimensioni di quest’ultima, dovrebbe richiedere all’incirca 224 - 369 kg di rame. Tuttavia, il rame non serve solo all’interno dell’auto stessa, ma è anche necessario per la generazione di elettricità, per la rete elettrica e per le stazioni di ricarica: pur dipendendo in gran parte (il 73% circa) dalle auto stesse, la domanda di rame per batterie agli ioni di litio deve tenere conto di un ulteriore 13% per la produzione di elettricità e per l’infrastruttura di rete e di un ulteriore 4% per lo stoccaggio per la rete elettrica. Secondo l’International Copper Association (ICA), bisognerebbe produrre altre 100.000 tonnellate di rame per attrezzare le 40 milioni di stazioni di ricarica, necessarie per sostenere l’adozione degli EV su scala mondiale.

Figura 5: utilizzo di rame per tipo di veicolo

Fonte: International Copper Association, WisdomTree, dati aggiornati al settembre 2018

I fondamentali a sostegno di rame e nichel

Negli ultimi anni il battage a favore degli EV ha favorito l’incremento dei prezzi di elementi più piccoli come il litio e il cobalto rispetto a metalli di base come il rame e il nichel, che, nel 2018, hanno avuto un andamento debole a causa dell’incertezza che ha caratterizzato le guerre commerciali, nonostante i fondamentali fossero favorevoli. Secondo i gruppi di studio internazionali, si prevede che nel 2019 il rame e il nichel continueranno a evidenziare un deficit di offerta. Dall’inizio di quest’anno i metalli per uso industriale, compresi il rame e il nichel, hanno registrato una crescita considerevole, dovuta in gran parte al ridimensionamento delle guerre commerciali tra Stati Uniti e Cina. Tuttavia riteniamo che la spinta dei fondamentali, unita all’evoluzione positiva della domanda da parte del settore degli EV, rafforzi le prospettive sia per il nichel sia per il rame nel lungo periodo.

Figura 6: offerta di metalli in deficit

Fonte: International Copper Study Group (ICSG), International Nickel Study Group (INSG), International Lead and Zinc Study Group (ILZSG), WisdomTree, dati aggiornati al novembre 2018.

Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

Blog correlati

+ Le auto elettriche stanno mettendo all’indice le auto tradizionali

Categorie

Informazioni sull’autore

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.