WCLD LN

WisdomTree Cloud Computing UCITS ETF - USD Acc

Pubblicato il 10 luglio 2024

Global Head of Research

Ricordate i mesi di novembre e dicembre 2023, quando il mercato si aspettava una rapida serie di tagli dei tassi d'interesse da parte dell'Open Market Committee della Federal Reserve statunitense?

In tale periodo, chi cercava un'esposizione azionaria "ad alta duration" poteva dire di averla trovata nelle società SaaS. Tuttavia, i tagli dei tassi, al momento in cui scriviamo, non sono ancora arrivati...

Il software e i suoi venti contrari

Se osserviamo l'andamento del BVP Nasdaq Emerging Cloud Index nei primi sei mesi del 2024, notiamo un rendimento del -9,38% in un periodo in cui quello del Nasdaq 100 Index è stato del 16,98% e quello dell’S&P 500 Index del 14,48%3. In breve, i rendimenti dei titoli legati al software non hanno sicuramente entusiasmato.

Ma se da un lato i rendimenti aiutano, esaminare la situazione più a fondo per avere un'idea più precisa dell'andamento delle aziende di software è più difficile.

Crescita dei ricavi

La pandemia di COVID-19 ha creato uno scenario interessante per valutare le aziende SaaS. Molte di esse si trovavano nella posizione ideale per aiutare le imprese di altri settori a rimanere in attività, mentre l'ambiente cambiava e diverse restrizioni fisiche diventavano la norma.

È inoltre importante ricordare che uno dei principali motivi per cui le aziende acquistano abbonamenti ai software è quello di ottenere efficienza: non vogliono che il software di contabilità o di conformità renda le funzioni aziendali complessive ancora più costose. Mentre alcuni pacchetti software potrebbero essere a rischio in un contesto economico più difficile, altri potrebbero ricevere una spinta.

ChatGPT, il cui debutto è avvenuto a novembre 2022, ha dato un'impressione completamente nuova di ciò che il software è in grado di fare. Questa è un'altra variabile con cui tutte le aziende pertinenti devono confrontarsi. Non si tratta più solo dell'opportunità di valore offerta dal singolo pacchetto, ma di ciò che il software di IA generativa è o potrebbe essere in grado di fare attualmente o nel prossimo futuro.

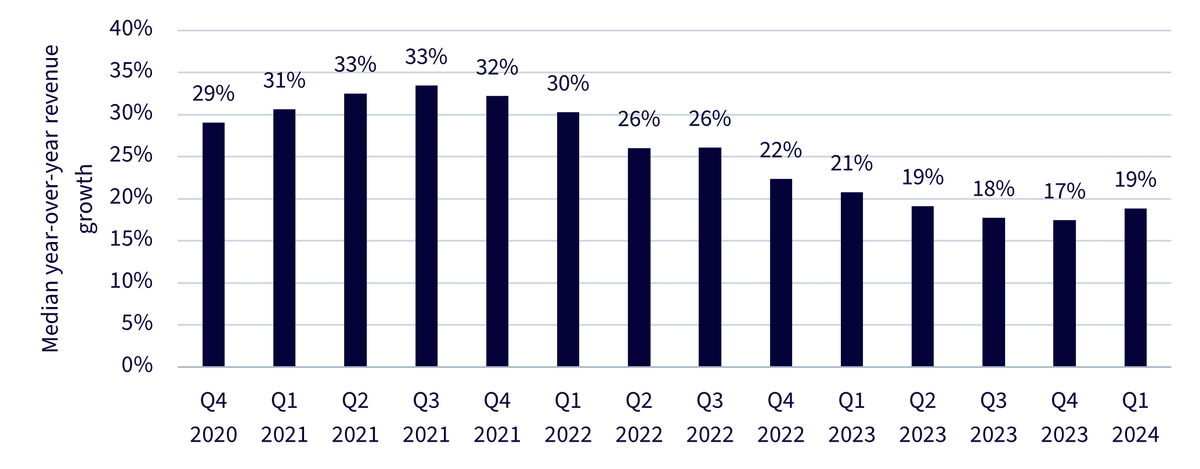

In questo contesto, osserviamo la Figura 1 per vedere come si è sviluppata la crescita dei ricavi delle società di software:

Figura 1: Crescita mediana dei ricavi su base annua del BVP Nasdaq Emerging Cloud Index (dal 31 dicembre 2020 al 30 giugno 2024)

Fonte: WisdomTree, Bloomberg. Occorre sottolineare che, al 30 giugno 2024, i dati relativi alla crescita dei ricavi basati sul periodo conclusosi il 30 giugno 2024 non erano ancora stati resi pubblici. In genere, questi vengono resi pubblici circa un mese dopo, quando le società comunicano i risultati per il periodo chiuso al 30 giugno 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Redditività

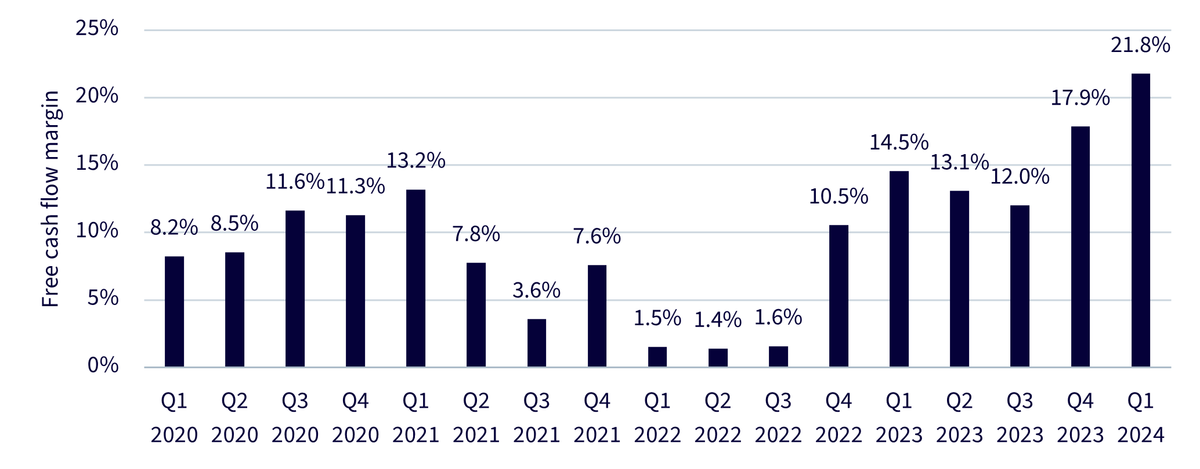

Dare priorità alla "crescita" o alla "redditività": a volte sembra che questa sia una delle domande principali per valutare le prestazioni delle aziende SaaS. Quando i tassi di interesse erano pari a zero o quasi, e il governo stampava più denaro di quanto avesse mai fatto, era chiaro che la redditività era meno importante. Tuttavia, attualmente, in un ambiente in cui i tassi di interesse del mercato monetario si aggirano intorno al 5%, la redditività acquisisce maggiore importanza.

Osservando la Figura 2, il margine mediano di Free Cash Flow è passato dallo 0,9% del terzo trimestre del 2021 (il periodo di massima crescita mediana dei ricavi osservato nella Figura 1) a un livello del 21,7% nel primo trimestre del 2024.

Figura 2: Margine mediano di free cash flow (dal 31 marzo 2020 al 30 giugno 2024)

Fonte: WisdomTree, Bloomberg. Occorre sottolineare che, al 30 giugno 2024, i dati relativi al margine di free cash flow basati sul periodo conclusosi il 30 giugno 2024 non erano ancora stati resi pubblici e, in genere, vengono resi pubblici circa un mese dopo, quando le società comunicano i risultati per il periodo chiuso al 30 giugno 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Possiamo imparare qualcosa dalle previsioni di fatturato?

Si è scritto molto sul fatto che le previsioni di fatturato siano un po' una "scommessa". L'obiettivo è davvero quello di ottenere risultati aziendali il più possibile solidi, oppure si tratta di una scommessa volta a fare in modo di poter poi affermare "abbiamo superato le previsioni"? La realtà si colloca probabilmente nel mezzo.

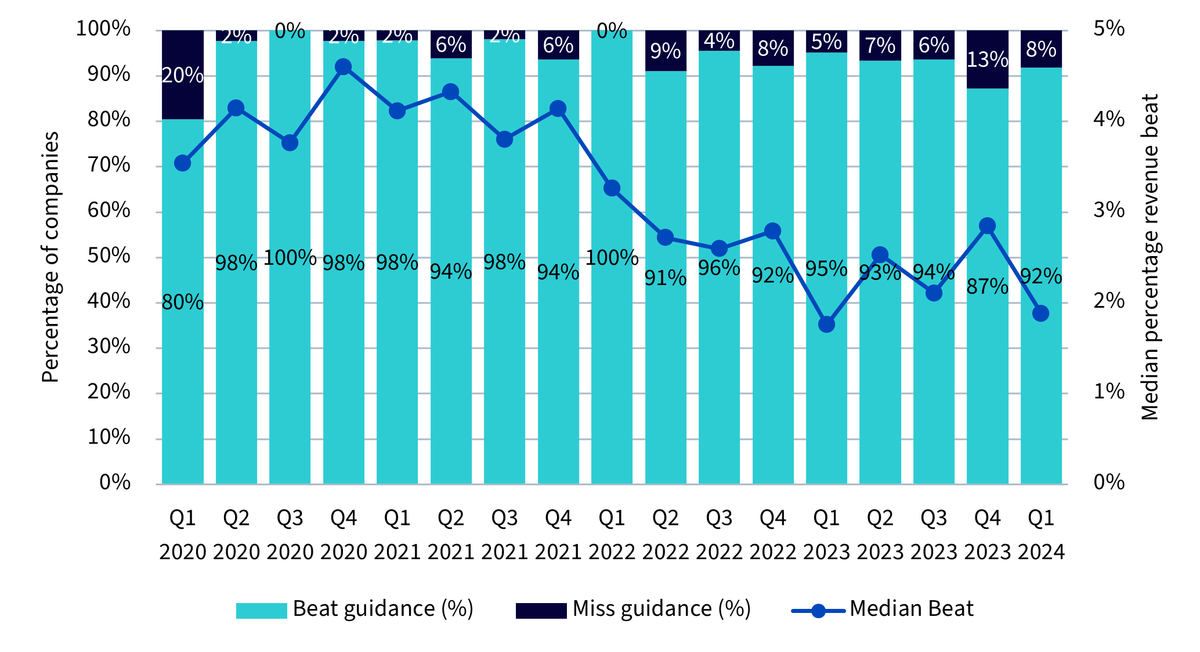

Se osserviamo la percentuale di società che ha superato le previsioni, trimestre dopo trimestre, nella Figura 3a notiamo che il dato non cambia di molto. La maggior parte delle aziende del BVP Nasdaq Emerging Cloud Index è andata oltre le previsioni.

Il dato più interessante riguarda probabilmente l'andamento della "mediana di superamento", con un numero più alto che indica che le previsioni sono state superate da una percentuale maggiore e uno più basso che evidenzia una percentuale inferiore.

Figura 3a: Come stanno andando le aziende rispetto alle previsioni (dal 31 marzo 2020 al 30 giugno 2024)

Fonte: WisdomTree, Bloomberg. La mediana di superamento indica la mediana del volume delle vendite dichiarate in eccesso rispetto a quelle previste. Occorre sottolineare che, al 30 giugno 2024, i dati basati sul periodo conclusosi il 30 giugno 2024 non erano ancora stati resi pubblici e, in genere, vengono resi pubblici circa un mese dopo, quando le società comunicano i risultati per il periodo chiuso al 30 giugno 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

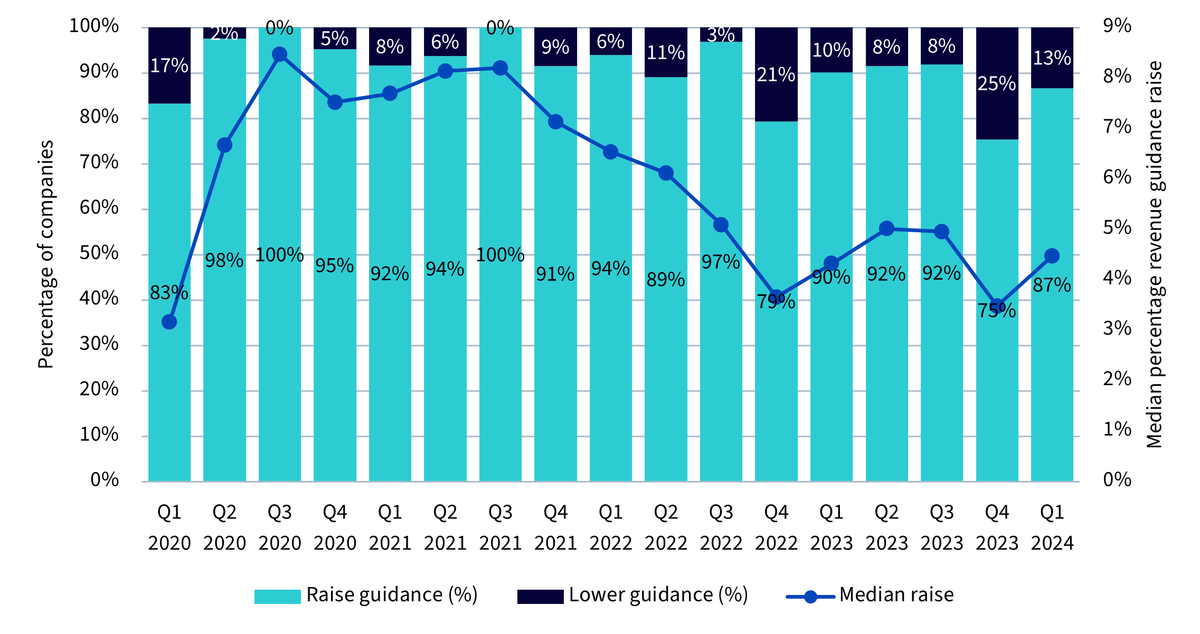

La Figura 3b, tuttavia, potrebbe essere più interessante in quanto mostra come le società stesse modifichino le loro previsioni. In un certo senso, si può ipotizzare che le società vogliano fornire una previsione che, anche se di poco, possano riuscire a superare, in modo tale che il comunicato stampa sugli utili trimestrali possa indicare "previsione superata" invece che "previsione mancata". Se così fosse, però, in presenza di condizioni diverse, dovrebbero abbassare la previsione per riuscire a superarla nel trimestre successivo.

Ogni "scommessa" permette almeno di farsi un'idea più precisa del risultato…

Le cifre suggeriscono un po' più di movimento; ad esempio, nel quarto trimestre del 2023, la percentuale di aumento delle previsioni è passata dal 92% al 75%. Si nota anche come l'aumento mediano delle previsioni di fatturato sia passato da un intervallo del 7-8% a un livello più vicino al 4-5%.

Le condizioni potrebbero non essere così positive come alla fine del 2020 e 2021, ma la vera domanda è se il quarto trimestre del 2023 sia stato il più difficile o se il resto del 2024 sarà ancora più impegnativo.

Figura 3b: In che modo le aziende del BVP Nasdaq Emerging Cloud Index stanno cambiando le previsioni (dal 31 marzo 2020 al 30 giugno 2024)

Fonte: WisdomTree, Bloomberg. Occorre sottolineare che, al 30 giugno 2024, i dati basati sul periodo conclusosi il 30 giugno 2024 non erano ancora stati resi pubblici e, in genere, vengono resi pubblici circa un mese dopo, quando le società comunicano i risultati per il periodo chiuso al 30 giugno 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione: siamo in epoca contrarian?

A volte ha senso affidarsi al momentum. A luglio 2024, questo significherebbe seguire la tendenza che sembrerebbe portare alcune delle maggiori aziende tecnologiche al mondo sempre più in alto. A dire il vero, osservando Nvidia, Apple, Amazon, Microsoft, Meta e Alphabet, è difficile sapere se o quando questo finirà. Le persone vedono nella differenza di rendimento tra l'S&P 500 Index e l'S&P 500 Equal-Weight Index un indicatore della mancanza di ampiezza del mercato.

Le società SaaS emergenti hanno ottenuto ottimi risultati in termini di rendimento nel 2023, ma in realtà solo quando si è ipotizzato che i tagli dei tassi di interesse statunitensi fossero imminenti. Poiché questi non si sono concretizzati nella prima metà del 2024, abbiamo assistito a un contesto molto difficile per i rendimenti. Se la previsione è che la Federal Reserve statunitense agisca nella seconda metà del 2024, è possibile che la tendenza caratterizzata dalla sovraperformance delle aziende più grandi si inverta, lasciando alle aziende SaaS emergenti un certo margine di recupero.

1 Fonte: Consiglio dei governatori del Federal Reserve System (USA), Rendimento di mercato dei titoli di Stato USA a scadenza costante a 10 anni, quotati sulla base degli investimenti [DGS10], estratto da FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/DGS10, 27 giugno 2024.

2 Fonte: Bloomberg.

3 Fonte: Bloomberg, con i primi sei mesi del 2024 riferiti al periodo compreso tra il 31 dicembre 2023 e il 30 giugno 2024.

WisdomTree Cloud Computing UCITS ETF - USD Acc

Global Head of Research

Christopher Gannatti dirige il team di ricerca globale di WisdomTree, apportando una vasta esperienza all'azienda. Da quando si è unito a WisdomTree a dicembre del 2010, ha scalato i ranghi prima di prendere il timone nel 2021. Con un mandato globale, Chris svolge un ruolo fondamentale nella definizione delle iniziative di WisdomTree negli Stati Uniti e in Europa. La sua esperienza si concentra sui temi azionari e tecnologici, con particolare attenzione allo storytelling e agli approfondimenti strategici. Lavora negli Stati Uniti, a stretto contatto con il Global CIO, Jeremy Schwartz. Prima di unirsi a WisdomTree, Chris lavorava presso Lord Abbett in qualità di consulente regionale, collaborando con i consulenti finanziari del Midwest. Si è laureato in Economia presso la Colgate University e ha conseguito un MBA presso la NYU Stern School of Business, con specializzazione in Finanza quantitativa, contabilità ed economia. Possiede inoltre la certificazione CFA. Vero e proprio visionario, Chris è riconosciuto per la sua thought leadership e per la capacità di comunicare in modo efficace strategie complesse.