WGLD LN

WisdomTree Core Physical Gold

Pubblicato il 4 settembre 2025

Quando a marzo 2025 abbiamo pubblicato “Trovare gli antidoti nell'Anno del Serpente”, abbiamo identificato nel commercio e nelle dinamiche geopolitiche i punti di pressione decisivi per i mercati delle materie prime. Tale visione è stata confermata. I conflitti in Europa orientale e in Medio Oriente rimangono irrisolti, mentre i dazi introdotti ad aprile in occasione del “Giorno della Liberazione” hanno provocato uno degli shock più significativi degli ultimi cento anni per il commercio globale. Eppure, nonostante le turbolenze, le materie prime non hanno vacillato, dimostrando invece una notevole resilienza.

Finora, nel 2025 i metalli preziosi e industriali hanno guidato la carica, mentre i mercati energetici, sebbene volatili, hanno evitato il collasso totale. La superficie nasconde però una realtà più complessa: un dollaro statunitense sempre più debole, catene di approvvigionamento in crisi e cambiamenti strutturali a lungo termine della domanda che vanno ben oltre le notizie di attualità.

Metalli preziosi: l’oro mantiene il suo splendore

L'oro ha ripreso il suo classico ruolo di bene rifugio. Dopo aver raggiunto un picco di 3.500 USD/oncia ad aprile, i prezzi si sono stabilizzati all'interno di un intervallo ristretto, sostenuti dai rischi geopolitici, dagli squilibri di bilancio e dalle preoccupazioni relative all'indipendenza delle banche centrali.

Riteniamo che questa stabilizzazione costituisca una fase di “caricamento della molla”, ovvero un periodo di stabilità che spesso precede una svolta importante. Secondo le nostre previsioni, l'oro raggiungerà i 3.850 USD/oncia entro il secondo trimestre del 2026.

Le ragioni sono semplici:

In breve, l'oro è più di un semplice investimento difensivo, sta diventando la più chiara espressione del malessere sistemico.

Metalli industriali: dazi e trasformazione

I metalli sono la spina dorsale di tre dei principali temi che plasmano l'economia globale:

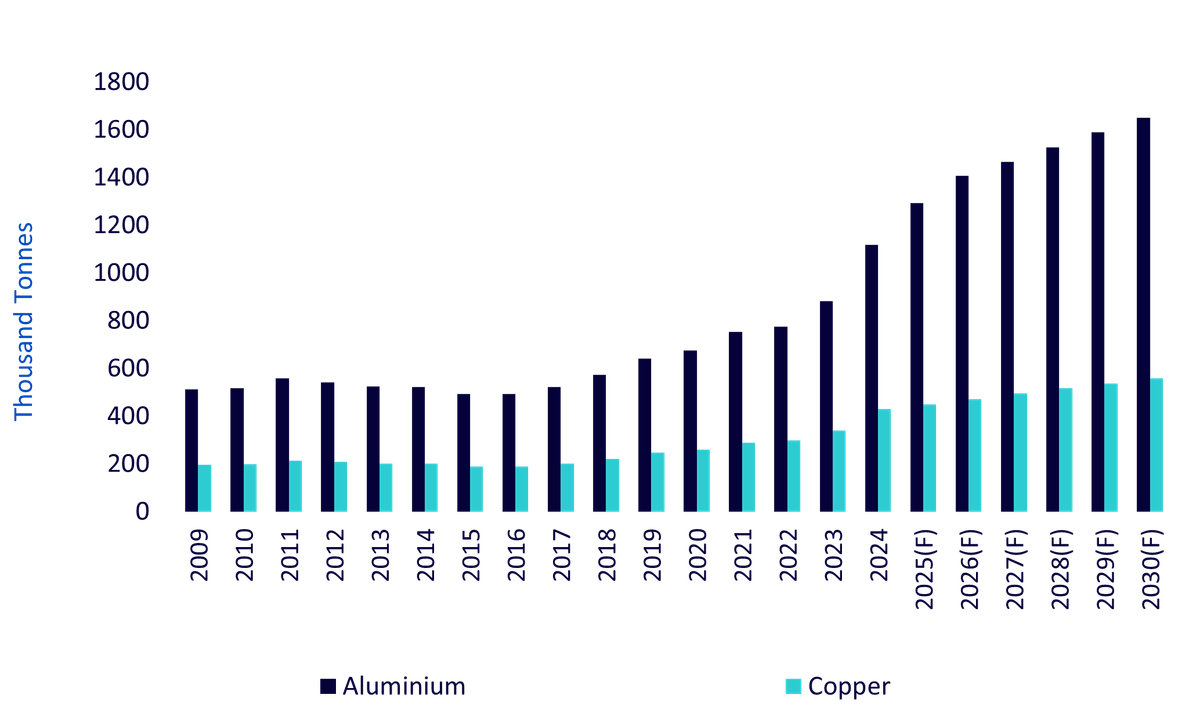

Figura 1: Domanda globale di rame e alluminio per la difesa

Fonte: Bank of America, From mine to missile: the metals behind modern defence, 15 luglio 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

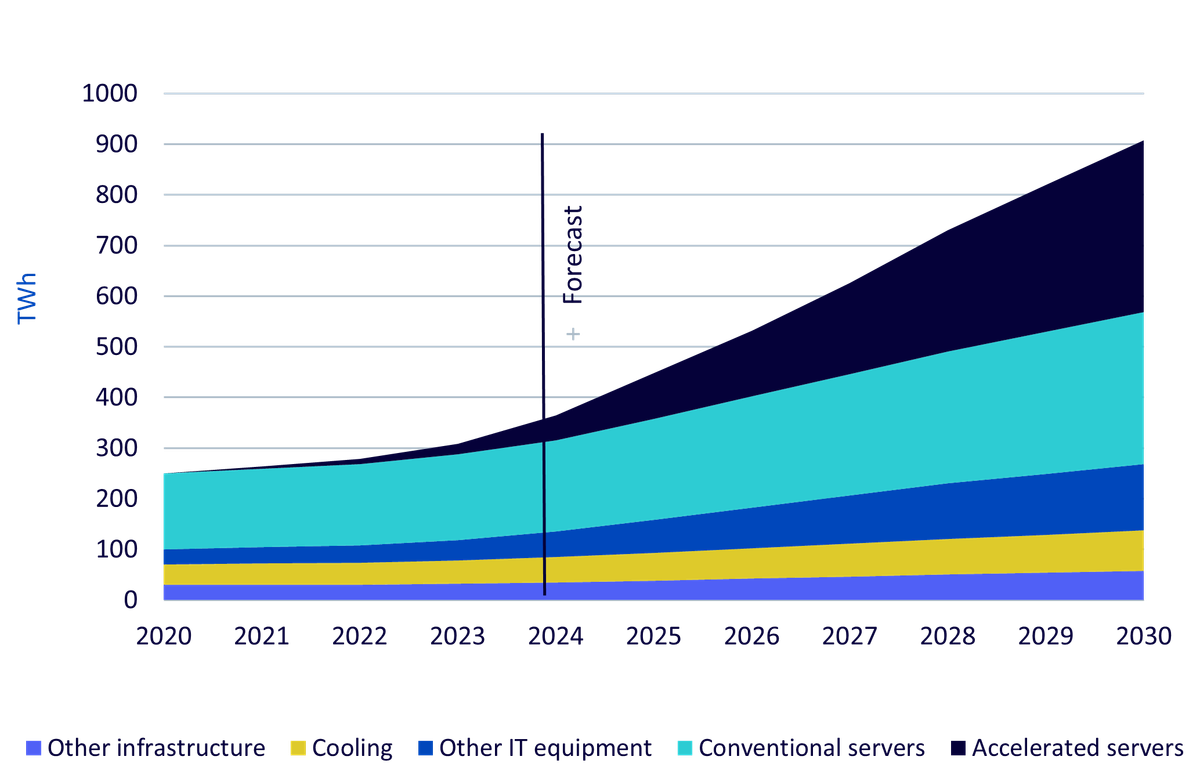

Figura 2: Consumo elettrico globale dei centri dati per tipo di apparecchiatura

Fonte: WisdomTree, Agenzia internazionale dell'energia, Energy demand from AI, 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

L'interferenza causata dai dazi nel breve termine non dovrebbe distrarre da questi limiti dell’offerta di lungo periodo. La spesa per l'esplorazione è in stallo e la fusione dell'alluminio deve affrontare sfide acute a causa della sua intensità energetica e della crescente concorrenza per ottenere risorse dalla rete. Il risultato: una persistente contrazione dal lato dell'offerta che sosterrà i prezzi nel medio termine.

Energia: l'OPEC+ allenta le redini, i mercati reagiscono

Se i metalli hanno dimostrato resilienza, l'energia è stata volatile. Il greggio Brent ha registrato un aumento di quasi il 20% a giugno, prima di scendere dell'11% in due settimane. Tale turbolenza non è un'anomalia, ma è diventata la caratteristica distintiva dei mercati petroliferi nel 2025.

A determinare il fenomeno è stata l'Organizzazione dei paesi esportatori di petrolio e dei paesi partner (OPEC+), che ha accelerato la riduzione dei tagli volontari alla produzione. Entro settembre 2025, con un anno di anticipo rispetto al previsto, secondo le aspettative il gruppo dovrebbe rimuovere 2,2 milioni di barili al giorno dall'offerta. Le motivazioni alla base della decisione sono molteplici: dalla frustrazione dell'Arabia Saudita per il mancato rispetto delle quote, alla negoziazione geopolitica con Washington, dai tentativi di recuperare quote di mercato dallo scisto statunitense alla produzione brasiliana.

Ciononostante, le prospettive rimangono limitate. Con la domanda cinese in fase di stagnazione e l'avanzata dell'elettrificazione, il greggio Brent continuerà probabilmente a oscillare tra i 60 e i 70 dollari al barile. Assisteremo a picchi di breve durata, che difficilmente saranno sostenibili.

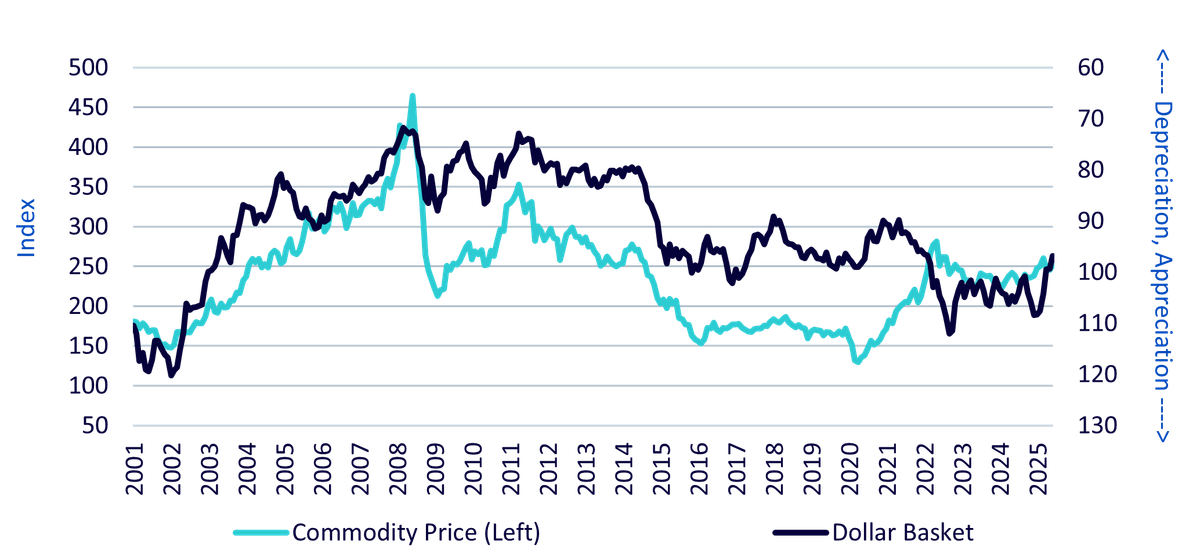

Il calo del dollaro: un vento favorevole silenzioso

L'inversione di tendenza del dollaro statunitense potrebbe essere il fattore più sottovalutato alla base della forza delle materie prime. Dopo aver raggiunto quota 110 a gennaio, il livello più alto dal 2022, l'indice del dollaro è sceso a 97 a metà anno, con un calo del 12%. Si tratta del deprezzamento più marcato dall'inizio della pandemia.

Un dollaro più debole favorisce le materie prime in diversi modi:

Il consenso di mercato prevede ulteriori cali fino al 2026. Sebbene non si tratti di una politica ufficiale, la tolleranza di Washington nei confronti di un dollaro debole rafforza il sostegno alle materie prime.

Figura 3: Materie prime e dollaro statunitense

Fonte: WisdomTree, Bloomberg, gennaio 2001- giugno 2025. Bloomberg Commodity Index Total Return e paniere denominato in dollari (DXY). La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Guerre commerciali e catene di approvvigionamento: il serpente colpisce

I dazi rimangono la principale fonte di perturbazione dei flussi globali di materie prime. L'annuncio del “Giorno della liberazione” ad aprile ha segnato l'escalation più aggressiva delle misure protezionistiche statunitensi in oltre un secolo. L'alluminio, l'acciaio e i prodotti semilavorati in rame sono stati oggetto di dazi del 50%, mentre il settore agricolo ha dovuto affrontare nuovi ostacoli, tra cui un dazio del 30% sulle esportazioni brasiliane.

Per ora, i flussi legati all'energia sono stati risparmiati, a testimonianza della volontà dell'amministrazione di proteggere i consumatori dall'aumento dei costi del carburante. Tuttavia, gli effetti a catena si fanno sentire sui prodotti raffinati come il diesel, con i flussi dal Canada agli Stati Uniti sotto esame.

Questi shock politici contribuiscono alla frammentazione delle catene di approvvigionamento, costringendo produttori e consumatori a rivedere le proprie strategie in merito. L'incertezza ha aggiunto un premio di rischio a metalli come il platino, il palladio e l'argento, che i mercati temono possano essere soggetti a dazi in futuro.

Il quadro generale: scarsità, sicurezza, strategia

Osservando i vari settori, emergono tre temi dominanti:

Conclusione: potenziale latente

Mentre ci addentriamo nell'Anno del Serpente, le materie prime non si limitano a reagire agli shock, ma portano anche alla luce le fragilità sottostanti del sistema globale. L'oro si sta consolidando prima di un altro potenziale decollo. I metalli industriali si trovano ad affrontare difficoltà nel breve periodo, ma sono strutturalmente indispensabili. Il petrolio è volatile ma soggetto a limitazioni. L'indebolimento del dollaro fornisce un ampio sostegno all'intero gruppo.

Per gli investitori, la lezione è chiara: la volatilità è la nuova normalità, ma lo stesso vale per le opportunità. In un mondo caratterizzato da frammentazione e incertezza, le materie prime rimangono non solo una copertura, ma anche un riflesso dell'epoca stessa.

Per il Market Outlook completo di WisdomTree, clicca qui.

Prodotti in evidenza

Commodity Outlook - Tema | Prodotto |

|---|---|

L’oro mantiene il suo splendore | |

Dazi e trasformazione | WisdomTree Strategic Metals UCITS ETF - USD Acc (WENU), WisdomTree Strategic Metals UCITS ETF - EUR Hedged Acc (WENH), WisdomTree Strategic Metals UCITS ETF - GBP Hedged Acc (WENG), WisdomTree Industrial Metals Enhanced (META), WisdomTree Industrial Metals - EUR Daily Hedged (EIMT), WisdomTree Industrial Metals - GBP Daily Hedged (PIMT), WisdomTree Copper (COPA), WisdomTree Copper - EUR Daily Hedged (ECOP), WisdomTree Aluminium (ALUM), WisdomTree Aluminium - EUR Daily Hedged (EALU) |

Il quadro generale: scarsità, sicurezza, strategia | WisdomTree Enhanced Commodity UCITS ETF USD Acc (WCOA), WisdomTree Enhanced Commodity UCITS ETF - GBP Hedged Acc (WCOM), WisdomTree Enhanced Commodity UCITS ETF - EUR Hedged Acc (WCOE), WisdomTree Broad Commodities UCITS ETF - USD Acc (PCOM), WisdomTree Enhanced Commodity ex-Agriculture UCITS ETF - EUR Hedged Acc (EXAG) |

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTUn affermato professionista nel settore della finanza, Nitesh Shah vanta oltre 24 anni di esperienza nel campo della ricerca e delle strategie d'investimento. In qualità di Head of Commodities & Macroeconomic Research di WisdomTree Europe, gestisce l'analisi di mercato e gli approfondimenti sulle varie asset class, con particolare attenzione alle materie prime e agli ETP. In precedenza, ha ricoperto ruoli presso Moody's, HSBC Investment Bank, The Pension Protection Fund e Decision Economics, maturando competenze in materia di analisi di mercato e strategie. Nitesh ha conseguito un master in Economia e finanza internazionale presso la Brandeis University e una laurea in Economia presso la London School of Economics. I suoi approfondimenti vengono spesso pubblicati dai media finanziari ed è un ricercato relatore in occasione di eventi del settore. Conduce inoltre il podcast “Commodity Exchange”, in cui discute delle tendenze che influenzano i mercati globali. Nitesh guida con passione gli investitori, offrendo spunti pratici per aiutarli a orientarsi in un panorama finanziario complesso.