Ritorno alla politica di supremazia del dollaro: implicazioni

Pubblicato il 3 aprile 2018

Global Head of Research

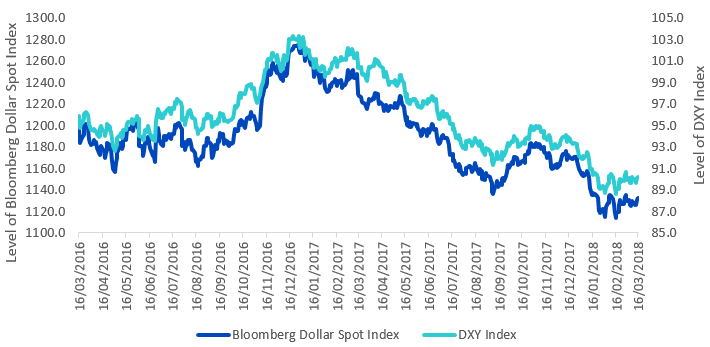

Uno degli sviluppi macro-economici più importanti degli ultimi 15 mesi è stato il crollo del dollaro. Il deprezzamento ha contribuito a stimolare gli indici azionari internazionali che presentano i rendimenti in valuta estera rispetto agli investimenti azionari.

Calo del dollaro USA contro le altre monete (dal 16 marzo 2016 al 16 marzo 2018)

Fonte: WisdomTree, Bloomberg, from 16/3/2016-18/3/2018. Non è possibile investire direttamente in un indice.

La performance passata non è indicativa dei risultati futuri.

Se si osservano i fattori storici che trainano le fluttuazioni monetarie, si noterà l’importanza dei differenziali dei tassi d’interesse. Recentemente la Federal Reserve USA (Fed) ha rialzato i tassi mentre le banche centrali dei maggiori mercati sviluppati in Europa e in Giappone hanno mantenuto i tassi di breve periodo in territorio negativo. Ciò rende il crollo del dollaro ancora più interessante e, forse, più sorprendente.

Le differenze tra i rendimenti a due anni statunitensi, tedeschi o giapponesi non sono semplicemente aumentate ma sono più che RADDOPPIATE a favore del dollaro USA (16 marzo 2016, 16 marzo 2018)

Fonte: WisdomTree, Bloomberg, dal 16/3/2016 al 18/3/2018. Non è possibile investire direttamente in un indice.

La performance passata non è indicativa dei risultati futuri.

A nostro avviso ciò è imputabile all’incertezza politica riguardo ad eventuali misure volte a favorire un deprezzamento del dollaro, con conseguente diminuzione dei flussi di capitale e degli investimenti negli Stati Uniti.

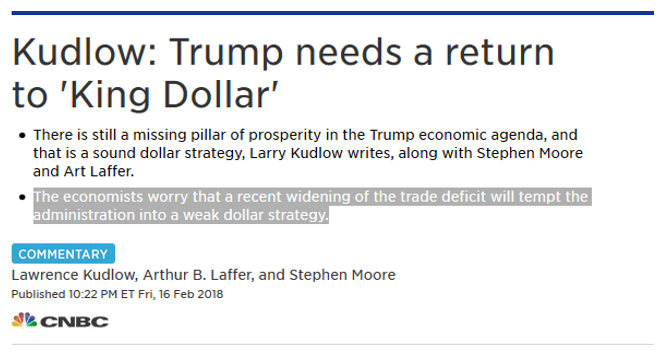

Il cambio della guardia alla Casa Bianca, con le dimissioni del principale consulente economico di Trump, Gary Cohn, e l’avvento di Larry Kudlow potrebbe dare il via a importanti cambiamenti strategici sui mercati monetari e sul sentiment. A febbraio, Larry Kudlow, Stephen Moore e Art Laffer hanno scritto quanto segue:

Alcuni paragrafi tratti dall’articolo di Kudlow:

“L’amministrazione Trump e i Repubblicani al Congresso hanno approvato una delle migliori imposte fiscali pro-crescita di sempre. La riforma fiscale “Tax Cuts and Jobs Act” si colloca nella hall of fame di tutti i tempi della legislazione, insieme alle misure fiscali del 1981 e 1986 di Ronald Reagan e ai tagli fiscali postumi di John F. Kennedy del 1964...

Poiché ciò integra l’agenda di deregolamentazione del presidente Donald Trump, non vediamo alcuna ragione per cui l’economia non possa crescere per un periodo prolungato ad un tasso del 3-4%, rispetto all’1,6% dell’ultimo anno di Obama. Ma c’è ancora un pilastro di prosperità mancante nell’agenda economica di Trump: una solida strategia sul dollaro.

Il dollaro si è indebolito nel 2017 e vogliamo che si stabilizzi.

... sotto Reagan il dollaro USA è aumentato di valore del 67% sui mercati dei cambi fino al 1985. Il prezzo dell’oro, i tassi di interesse e l’inflazione sono scesi dai massimi inflazionistici a due cifre, mentre l’economia americana si è rafforzata e il mercato azionario ha intrapreso un periodo toro durato 18 anni.

O, andando ancora più indietro nel tempo: nel maggio del 1962 fu approvato il “Revenue Act” del presidente Kennedy il quale riaffermò che il dollaro americano era buono come l’oro, dando così inizio all’incredibile boom chiamato “Go-Go Sixties”. 1

Il cambiamento dei toni della Casa Bianca, con una politica economica orientata a rafforzare il dollaro, potrebbe costituire una sfida per gli investimenti internazionali.

Da non dimenticare le strategie globali orientate alle esportazioni

L’economia statunitense resta uno dei principali mercati dei consumi al mondo. Di conseguenza l’indebolimento del dollaro ha creato un contesto di breve periodo più difficile per le multinazionali globali che esportano negli USA. Perché? Un dollaro più debole rende le importazioni negli USA (esportazioni dall’Europa, dal Giappone e da altre regioni) più costose per i consumatori americani.

Alcune delle strategie più seguite di WisdomTree sono incentrate sulle aziende multinazionali globali del settore delle esportazioni in Europa (WisdomTree Europe Hedged Equity Index) e Giappone (WisdomTree Japan Hedged Equity Index). In questi due anni sappiamo che il dollaro si è generalmente deprezzato, creando un contesto piuttosto impegnativo per queste aziende.

Le multinazionali del settore export europee e giapponesi di WisdomTree hanno ottenuto rendimenti positivi in un contesto difficile

Fonte: WisdomTree, Bloomberg, from 16/3/2016-18/3/2018. Non è possibile investire direttamente in un indice.

La performance passata non è indicativa dei risultati futuri.

- Per contestualizzare: l’indice S&P 500 ha reso solo il 41% cumulativamente durante lo stesso periodo. E’ vero che questi indici di titoli orientati alle esportazioni hanno sottoperformato il noto benchmark, ma è degno di rilievo che l’oscillazione del dollaro USA sia stata tutt’altro che ideale in questo periodo.

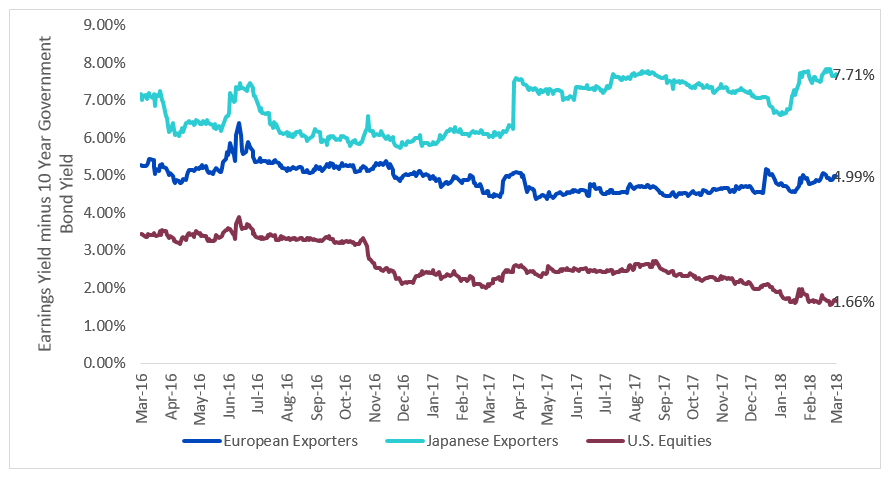

Perché WisdomTree continua a focalizzarsi sul Giappone nonostante la forza dello yen (Rendimento degli utili meno i rendimenti dei titoli governativi decennali)

Fonte: WisdomTree, Bloomberg, dal 16/3/2016 al 18/3/2018. Non è possibile investire direttamente in un indice. Società di export europee: WisdomTree Europe Hedged Equity Index. Società di export giapponesi: WisdomTree Japan Hedged Equity Index. Azionario USA: S&P 500 Index. Ad ogni rendimento degli utili dell’indice azionario è stato sottratto il rispettivo rendimento del titolo governativo decennale.

La performance passata non è indicativa dei risultati futuri.

- Nel momento in cui questo articolo è stato redatto, lo yen si scambiava a 105-106 sul dollaro USA e aveva mostrato l’apprezzamento maggiore fra tutte le valute del G10 se misurato dall’inizio dell’anno fino al 16 marzo 2018. Quindi, perché WisdomTree dovrebbe focalizzarsi su un paniere di titoli azionari giapponesi orientati alle esportazioni? La banca centrale nipponica resta la più aggressiva fra tutte le banche centrali mondiali e ciò contribuisce ad un differenziale del 6,93% tra il rendimento degli utili delle aziende di export giapponesi e il rendimento dei titoli governativi decennali del Giappone.

E’ un chiaro esempio di una banca centrale che incoraggia l’appetibilità degli attivi rischiosi in Giappone.

Il dollaro USA rappresenta uno dei quesiti strategici più importanti del 2018

Anche se non possiamo affermare con certezza quale sarà l’andamento di una valuta, men che meno del dollaro, prima che la fluttuazione si verifichi, siamo convinti che il movimento del dollaro – a prescindere dal fatto che questo ribasso si riveli transitorio o più duraturo- avrà grosse implicazioni sull’asset allocation globale dei portafogli degli investitori. Se la nomina di Kudlow provocherà un punto d’inflessione, le strategie di WisdomTree orientate sulle esportazioni potrebbero diventare più interessanti nel breve periodio.

1 https://www.cnbc.com/2018/02/16/kudlow-trump-needs-a-return-to-king-dollar.html

Potresti anche essere interessato a leggere…

+ Tutti gli occhi sono puntati sulla BOJ: dai rischi del ciclo discendente alle misure di stimolo?

+ I propulsori delle performance azionarie giapponesi stanno probabilmente cambiando

Prodotti correlati:

+ WisdomTree Japan Equity UCITS ETF - USD Hedged

+ WisdomTree Japan Equity UCITS ETF - CHF Hedged Acc

+ WisdomTree Japan Equity UCITS ETF - EUR Hedged

Categorie

Informazioni sull’autore

Global Head of Research

Christopher Gannatti dirige il team di ricerca globale di WisdomTree, apportando una vasta esperienza all'azienda. Da quando si è unito a WisdomTree a dicembre del 2010, ha scalato i ranghi prima di prendere il timone nel 2021. Con un mandato globale, Chris svolge un ruolo fondamentale nella definizione delle iniziative di WisdomTree negli Stati Uniti e in Europa. La sua esperienza si concentra sui temi azionari e tecnologici, con particolare attenzione allo storytelling e agli approfondimenti strategici. Lavora negli Stati Uniti, a stretto contatto con il Global CIO, Jeremy Schwartz. Prima di unirsi a WisdomTree, Chris lavorava presso Lord Abbett in qualità di consulente regionale, collaborando con i consulenti finanziari del Midwest. Si è laureato in Economia presso la Colgate University e ha conseguito un MBA presso la NYU Stern School of Business, con specializzazione in Finanza quantitativa, contabilità ed economia. Possiede inoltre la certificazione CFA. Vero e proprio visionario, Chris è riconosciuto per la sua thought leadership e per la capacità di comunicare in modo efficace strategie complesse.