La fin de l’exceptionnalisme américain et l’essor des ETF européens

Publié le 4 avril 2025

- L’exceptionnalisme américain - cette idée selon laquelle les États-Unis disposent d’une puissance économique et d’un attrait d’investissement hors norme - a historiquement attiré des flux de capitaux démesurés, bien que le pays ne représentent qu’environ 26 % du PIB mondial.

- Ce statut s’appuyait sur un leadership en innovation, la profondeur des marchés de capitaux, l’État de droit, le rôle de devise de réserve du dollar et des dynamiques démographiques favorables, soutenant à la fois la surperformance des actions et la confiance des investisseurs.

- Mais récemment, des incertitudes croissantes émergent face à des décisions politiques erratiques, au recul des engagements des États-Unis en matière de sécurité mondiale, à la montée du protectionnisme et à une concurrence mondiale renforcée, notamment de la Chine, dans la tech et l’intelligence artificielle.

- Le rôle traditionnel du dollar comme valeur refuge s’érode, tandis que les marchés d’actions américains sous-performent ceux d’Europe et de Chine depuis le début de l’année, renforçant les craintes d’un basculement structurel de l’ordre économique mondial.

- Les flux vers les ETF européens traduisent une réallocation régionale des capitaux, les investisseurs privilégiant les opportunités locales alors que l’hégémonie américaine perd de sa crédibilité.

Depuis plusieurs décennies, les États-Unis bénéficient d’un statut d’exceptionnalisme économique, attirant une part disproportionnée du capital mondial par rapport au poids réel de leur économie. À titre d’exemple, les États-Unis représentent environ 72,92 % de l’indice MSCI World et 66,41 % de l’indice MSCI ACWI – tous deux pondérés selon la capitalisation boursière – alors qu’ils ne pèsent que 26,3 % du PIB mondial.

Qu’est-ce que l’exceptionnalisme américain ?

L’exceptionnalisme américain renvoie à la conviction que les États-Unis disposent d’atouts économiques uniques, les positionnant comme un environnement exceptionnel – voire supérieur – en matière d’innovation, de croissance et d’investissement de long terme, comparé aux autres économies. Cette perception a longtemps servi de moteur au récit d’investissement tout en reflétant des avantages structurels bien réels de l’économie américaine.

Facteurs clés de cette perception :

- Innovation et leadership technologique : Les États-Unis accueillent certaines des entreprises les plus innovantes et les plus valorisées au monde (Apple, Microsoft, Google, entre autres), la technologie constituant un moteur central de la performance des marchés.

- Marchés de capitaux profonds et liquides : Les marchés financiers américains comptent parmi les plus développés et accessibles à l’échelle mondiale, rendant les opérations de levée de capitaux et d’investissement particulièrement efficientes.

- État de droit : Un cadre juridique robuste protège les droits de propriété et garantit l’exécution des contrats, renforçant ainsi la confiance des investisseurs.

- Devise de réserve mondiale :Le statut du dollar américain en tant que devise de réserve mondiale crée des avantages uniques en matière de commerce et de financement.

- Démographie et immigration porteuses : Comparés à leurs homologues comme le Japon ou une grande partie de l’Europe, les États-Unis bénéficient de dynamiques démographiques plus favorables et d’un afflux soutenu d’immigrants qualifiés.

Implications historiques de

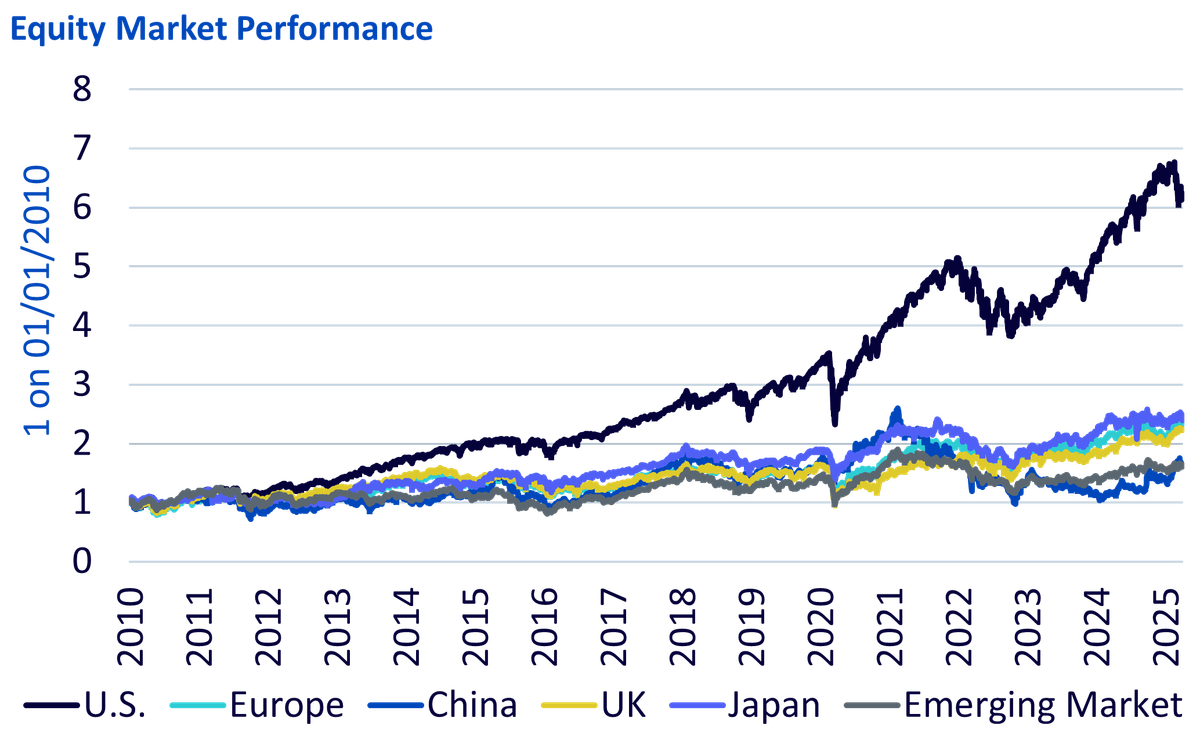

- la surperformance des actions : Au cours des dernières décennies, les actions américaines - en particulier celles des grandes capitalisations technologiques et de croissance - ont largement surperformé la majorité de leurs équivalents mondiaux (voir Tableau 1). Les investisseurs ont tendance à surpondérer les actions américaines dans les portefeuilles globaux.

- Recherche de valeurs refuges : En période de crise mondiale ou d’incertitude, les investisseurs se tournent fréquemment vers les actifs américains (bons du Trésor, dollar), renforçant la perception des États-Unis comme un ancrage économique sûr et stable.

- Croissance supérieure de la productivité : Les États-Unis sont perçus comme plus dynamiques et résilients, avec un marché du travail flexible et une forte culture entrepreneuriale favorisant l’innovation et la reprise économique.

Source : Bloomberg, WisdomTree. 01/01/2010 au 03/04/2025. Données basées sur les indices MSCI Net Total Return USD. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Des doutes croissants sur l’exceptionnalisme américain

Les investisseurs internationaux commencent à remettre en question cette conviction de longue date. Ces doutes sont renforcés par les revirements politiques de l’administration américaine actuelle. La réduction des engagements sécuritaires des États-Unis à l’international et le virage vers des politiques commerciales protectionnistes ou mercantilistes ont déstabilisé tant les alliés traditionnels que les investisseurs.

Le retrait américain du soutien sécuritaire mondial a notamment poussé de nombreux pays européens à abandonner leurs restrictions budgétaires et à accélérer leurs dépenses de défense dans une logique de réarmement.

Les gouvernements européens ne procèdent pas à des achats opportunistes de court terme : ils revoient en profondeur leurs stratégies de défense sur le long terme. Le fonds spécial de 100 milliards d’euros annoncé par l’Allemagne devrait être intégralement déployé d’ici 2027, tandis que la France, la Pologne et le Royaume-Uni se sont engagés sur des budgets militaires sans précédent. Jusqu’ici largement dépendante des entreprises américaines pour les technologies militaires avancées, l’Europe privilégie désormais les fournisseurs locaux.

En parallèle, la suprématie technologique américaine fait elle aussi l’objet de remises en question. L’émergence de DeepSeek, un modèle d’IA chinois plus efficient, a ravivé le scepticisme sur les valorisations élevées des fabricants de puces américains comme Nvidia. Ces valorisations reposaient sur l’idée que les entreprises américaines conserveraient durablement leur pouvoir de fixation des prix - une hypothèse désormais jugée moins crédible.

Le dollar américain perd également de son attrait traditionnel en tant que valeur refuge. À la suite de l’annonce de nouveaux droits de douane le 2 avril 2025, qui ont ravivé les craintes d’un ralentissement économique mondial, l’indice du dollar américain (DXY) a chuté de 2,5 % en à peine 18 heures.

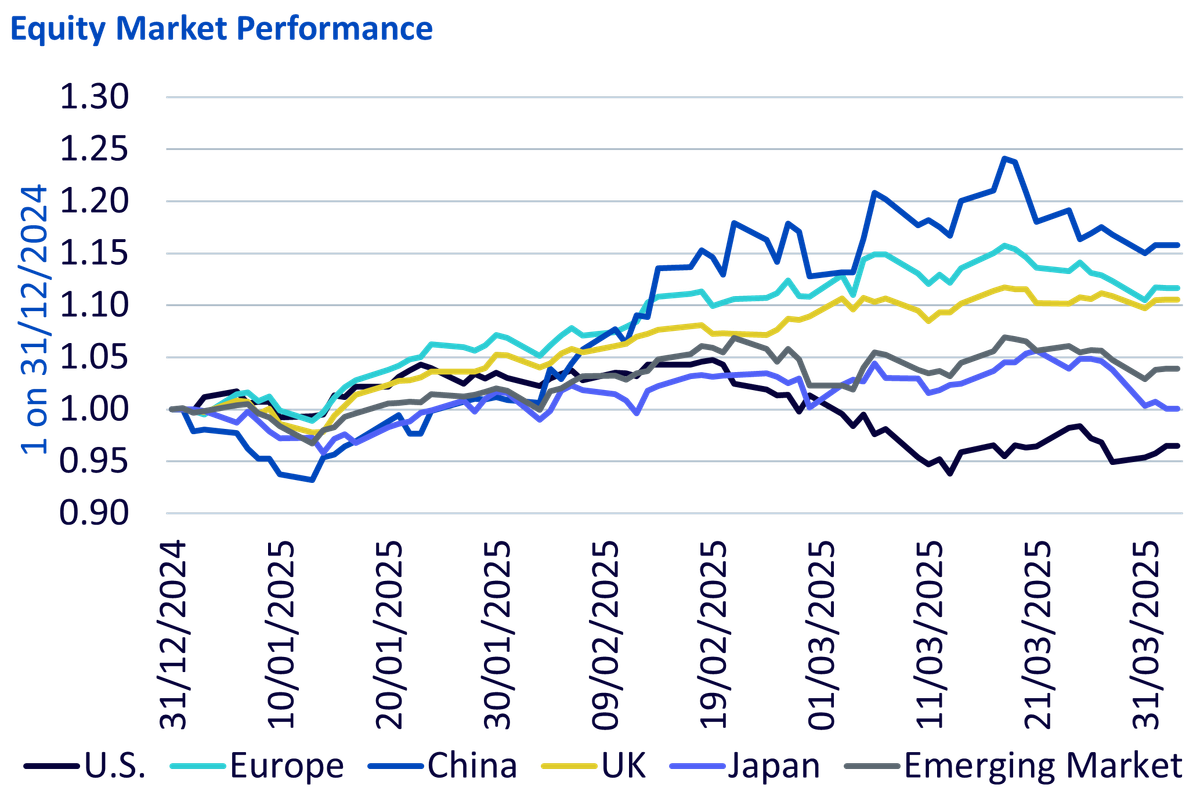

Les marchés boursiers hors États-Unis prennent la tête

Depuis le début de l’année, les indices des actions américains affichent une nette sous-performance par rapport à leurs équivalents internationaux. Selon les dernières données, les indices américains accusent un retard de 13,6 % par rapport à l’Europe et de 19,3 % par rapport à la Chine.

Si une partie de cette divergence peut s’expliquer par des facteurs conjoncturels, les investisseurs expriment une inquiétude croissante face à un possible changement structurel - signe potentiel d’un rééquilibrage durable de la performance entre les États-Unis et le reste du monde.

Source : Bloomberg, WisdomTree. 31/12/2024 au 03/04/2025. Données basées sur les indices MSCI Net Total Return USD. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les investisseurs européens privilégient davantage les fonds européens

Le comportement des investisseurs reflète cette nouvelle dynamique. Les investisseurs européens en ETF, notamment, ont réorienté leurs capitaux des fonds américains vers les fonds européens, comme le montre le tableau ci-dessous :

Classe d’actifs | Flux sur une semaine | Flux sur 1 mois | Flux sur 3 mois | Flux sur 1 an |

|---|---|---|---|---|

Actions américaines | 0,140 milliard | (1,6 milliard) | 8,3 milliards | 102,7 milliards |

Actions européennes | 2,1 milliards | 15,5 milliards | 29,3 milliards | 38,1 milliards |

Source : Bloomberg, au 3 avril 2025, flux exprimés en USD. Les flux correspondent à l’ensemble des ETF cotés en Europe. Les chiffres entre parenthèses indiquent des sorties nettes.

Conclusions

Le récit de l’exceptionnalisme économique américain, qui a dominé pendant plusieurs décennies, est de plus en plus remis en cause. L’imprévisibilité des politiques publiques, l’affaiblissement des alliances mondiales et la montée en puissance de la concurrence – notamment dans des secteurs clés comme la technologie – ont ébranlé une partie de la confiance qui soutenait la domination américaine.

Alors que les marchés d’actions hors États-Unis surperforment et que les flux d’investissement mondiaux se rééquilibrent, les ETF européens suscitent un regain d’intérêt. Ce mouvement pourrait traduire non seulement une rotation tactique de court terme, mais aussi une réévaluation plus large des priorités d’allocation à l’échelle mondiale.

Catégories

Related articles

À propos du contributeur

Nitesh Shah

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah est un expert confirmé de la finance, qui possède plus de 24 années d’expérience dans la recherche et la stratégie d’investissement. Chez WisdomTree, en tant que Directeur de la recherche sur les matières premières et la macroéconomie pour l’Europe, il supervise l’analyse des marchés et les renseignements sur les catégories d’actifs, en plaçant l’accent sur les matières premières et les produits indiciels cotés en bourse. Il a précédemment occupé différents postes chez Moody’s, HSBC Investment Bank, Pension Protection Fund et Decision Economics, fonctions dans lesquelles il a acquis une expertise approfondie en stratégie et en analyse de marché. Nitesh est titulaire d’une maîtrise en économie internationale et finance de l’université Brandeis, ainsi que d’une licence en économie de la London School of Economics. Ses analyses sont régulièrement relayées dans les médias financiers. Il est également un intervenant très sollicité lors des événements de ce secteur. Il anime le podcast « Commodity Exchange », dans lequel il aborde les tendances qui façonnent les marchés mondiaux. Animé par sa volonté d’accompagner les investisseurs, Nitesh fournit des analyses concrètes qui leur permettent d’évoluer dans des environnements financiers complexes.