RARE LN

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF - USD Acc

Publié le 9 avril 2024

La transition énergétique consiste à faire passer le secteur mondial de l’énergie de l’énergie fossile à l’énergie sans carbone d’ici la seconde moitié de ce siècle1. La décennie à venir sera cruciale pour contrer le réchauffement climatique.

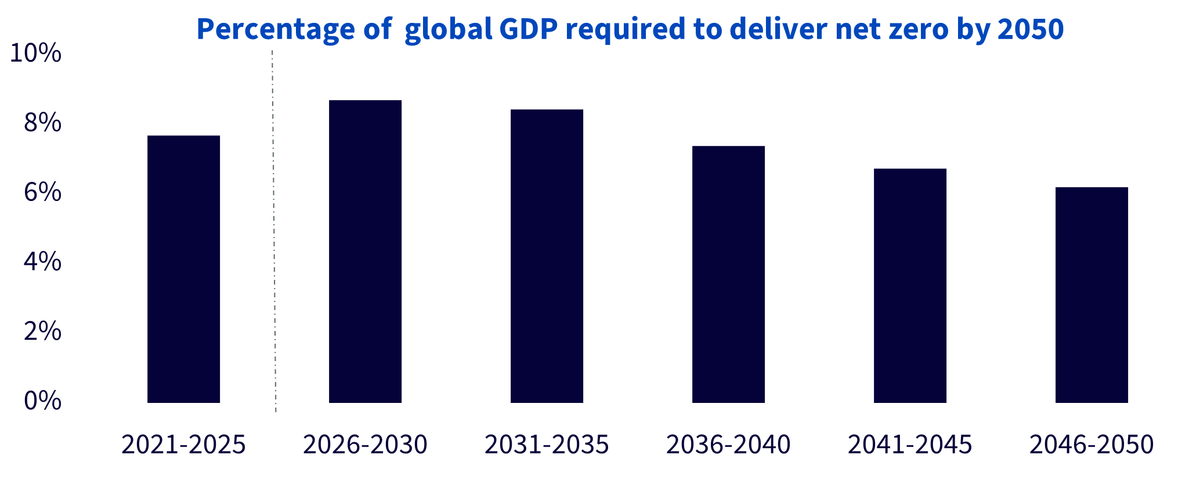

Plus de 200 000 milliards de dollars d’investissement nécessaires d’ici 2050

Qu’il s’agisse du paquet « Ajustement à l’objectif 55 » de l’UE, du pacte vert pour l’Europe ou de la loi américaine sur la réduction de l’inflation, les gouvernements et les commissions prévoient des investissement sur 25 ans dans les énergies propres, l’électrification des transports et la réduction des polluants climatiques autres que le dioxyde de carbone, afin que l’objectif zéro émission nette puisse être atteint. L’environnement de taux d’intérêt plus élevés constitue sans aucun doute une difficulté pour les infrastructures de la transition énergétique, ainsi que pour ses technologies et son adoption. La nécessité d’augmenter les investissements pour atteindre l’objectif zéro émission nette n’en demeure pas moins universelle. Les estimations du montant global nécessaire pour atteindre l’objectif de 1,5°C d’ici 2050 oscillent entre 200 000 et 275 000 milliards de dollars2. McKinsey évalue qu’en moyenne, 7,5 % du PIB mondial devrait être investi annuellement dans ce secteur au cours des 27 prochaines années, avec un pic en 2026-2031, pour atteindre l’objectif zéro émission nette d’ici 2050.

Source : Network for Greening the Financial System 2021 (scénarios zéro émission nette 2050) REMIND-MAg-PIE Model, Vivid Economics, McKinsey Sustainability Insights, WisdomTree, au 16 janvier 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

La transition énergétique renforce la demande en métaux et minéraux

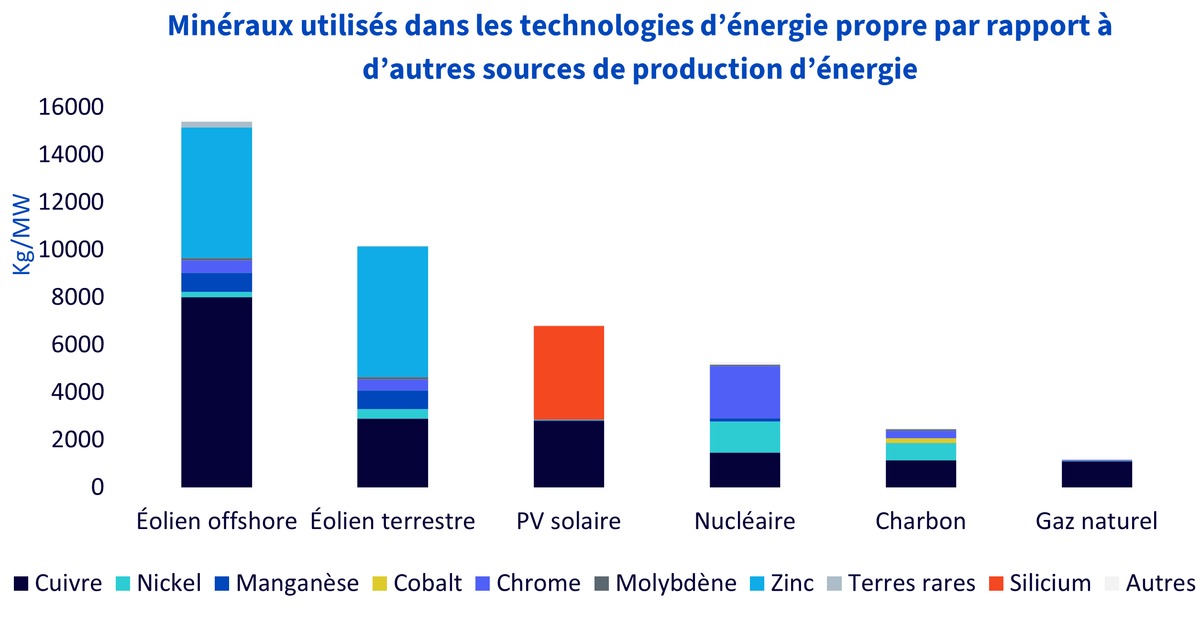

La demande en métaux dans les secteurs liés à la transition énergétique a explosé, et la transition impacte d’ores et déjà le destin de nombreux éléments. Actuellement, plus de 85 % du lithium est utilisé dans la fabrication de batteries, contre 45 % en 20153. La transition énergétique crée une source de demande structurelle pour les métaux et les minéraux essentiels à cette transition. Dans un scénario conforme aux objectifs de l’Accord de Paris sur le climat (comme dans le scénario de développement durable [SDD] de l’AIE), la part des technologies d’énergie propre dans la demande totale au cours des deux prochaines décennies devrait augmenter de plus de 40 % pour le cuivre et les éléments de terres rares, de 60 à 70 % pour le nickel et le cobalt, et d’environ 90 % pour le lithium2.

Les technologies à faible émission de carbone, en particulier les technologies solaires photovoltaïques, éoliennes et géothermiques, sont plus intensives en minéraux et en métaux que les technologies à combustibles fossiles. En effet, un mégawatt (MW) d’énergie éolienne ou solaire ne correspond pas à un remplacement à l’identique de la production d’électricité au gaz naturel, qui reste disponible à la demande. Les formes renouvelables d’énergie doivent être complétées par une infrastructure de stockage supplémentaire, qui nécessite des métaux en grande quantité, pour atténuer les intermittences dans la production. Depuis 2010, la quantité moyenne de minéraux nécessaires pour une unité de capacité de production d’électricité a augmenté de 50 %, en ligne avec la croissance de la part des énergies renouvelables dans les nouveaux investissements2.

Source : Agence internationale de l’énergie, WisdomTree, au 31 décembre 2023. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les sociétés minières, des catalyseurs clés de la transition énergétique

La production d’énergie verte, qui requiert de nombreuses infrastructures, nécessite davantage de métaux, de minéraux, et par conséquent davantage d’exploitation minière. La possibilité pour les technologies d’énergie propre de croître au rythme et à l’échelle nécessaires pour atteindre les objectifs climatiques mondiaux dépendra de la vitesse à laquelle les minéraux critiques pourront être découverts et extraits. C’est la raison pour laquelle l’industrie minière jouera un rôle central dans le soutien à la transition énergétique.

Un rapport du groupe de réflexion Energy Transitions Commission a mis en garde sur « la nécessité d’une expansion significative » de l’exploitation minière pour fournir suffisamment de métaux en soutien à la transition. Il est prévu que l’offre de minéraux critiques essentiels soit multipliée par trois et demi d’ici 20304 pour répondre aux besoins énergétiques. Pour cela, l’exploitation minière devra néanmoins se développer, de manière durable et responsable. Un grand nombre de ces métaux présentent des difficultés en termes d’offre. Certains sont complexes à détecter et à extraire. Dans certains cas, les mines existantes ont atteint leur maturité, ce qui rend difficile l’augmentation de la production, tandis que les nouvelles mines nécessitent du temps pour être opérationnelles, créant ainsi un risque de goulots d’étranglement de l’offre pour certains métaux.

Il serait irréaliste de tenter de prévoir le moment auquel aura lieu la reprise potentielle sur les marchés des matières premières et des actions minières. Le nickel, par exemple, malgré son importance critique dans les batteries lithium-ion destinées aux véhicules électriques et aux systèmes de stockage d’énergie, a connu une forte croissance de l’offre en provenance d’Indonésie, ce qui a entraîné une faible performance de son prix en 2023. Néanmoins, à long terme, le marché mondial du nickel devrait faire face à un déficit d’offre, soit d’ici 2030. C’est ici que réside l’opportunité pour les investisseurs prêts à raisonner au-delà du court terme et désireux de saisir le potentiel à long terme. Les sociétés minières opérant dans l’extraction de métaux et de minéraux critiques jouent un rôle clé dans la transition vers l’objectif zéro émission nette d’ici 2050

Sources de demande en métaux et terres rares sur la chaîne de valeur de la transition énergétique

Production | Consommation | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Matières premières | Éolien | Photovoltaïque solaire | Stockage d’énergie | Infrastructures électriques | Véhicules électriques | Captage et stockage du carbone | Électrification de l’économie | Offre restreinte en 2030 | Déficit d’offre en 2030 | |

Aluminium | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui | 30 % | |

Cobalt | Oui | Oui | Oui | Oui | Oui | Oui | 45 % | |||

Cuivre | Oui | Oui | Oui | Oui | Oui | Oui | Oui | 17 % | ||

Iridium | Oui | Oui | ||||||||

Lithium | Oui | Oui | Oui | Oui | 65 % | |||||

Nickel | Oui | Oui | Oui | Oui | Oui | Oui | 46 % | |||

Platine | Oui | Oui | Oui | 35 % | ||||||

Argent | Oui | Oui | Oui | Oui | 125 % | |||||

Zinc | Oui | Oui | Oui | Non | ||||||

Étain | Oui | Oui | ||||||||

Terres rares | Oui | Oui | Oui | |||||||

Source : Banque mondiale, The Growing Role of Minerals and Metals for a Low Carbon Future, CRU, Wood Mackenzie, WisdomTree. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Fonds WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF (RARE)

L’évaluation du caractère critique des métaux et des minéraux n’est pas figée, mais en constante évolution en raison de facteurs économiques, géopolitiques et technologiques. WisdomTree tire parti de son leadership dans la recherche sur les matières premières, ainsi que de son expertise approfondie en ce qui concerne les actions thématiques, pour proposer des perspectives de croissance passionnantes. Nous nous appuyons sur notre solide partenariat avec Wood Mackenzie en matière de transition énergétique pour identifier les opportunités d’investissement sur la chaîne de valeur des métaux liés à la transition énergétique (ETMVC, Energy Transition Metals Value Chain).

L’ETMVC comprend l’exploration et le traitement des métaux (y compris des terres rares) utilisés dans les technologies associées à la transition énergétique, tels que les véhicules électriques, la transmission, la recharge, le stockage d’énergie, le solaire, l’éolien et l’hydrogène. Nous visons à fournir aux investisseurs une solution pour investir dans l’ETMVC via le fonds WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF (RARE). Le fonds WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF vise à répliquer la performance des prix et des rendements, avant frais et dépenses, de l’indice WisdomTree Energy Transition Metals and Rare Earths Miners (« l’Indice »).

L’Indice est conçu pour identifier les sociétés cotées à l’échelle mondiale, issues des marchés développés et émergents, opérant sur l’ETMVC. Les sociétés qui opèrent sur l’ETMVC sont identifiées et classées selon 11 catégories de métaux (aluminium, cobalt, cuivre, iridium, lithium, nickel, platine, argent, étain, zinc et terres rares) puis selon 22 sous-secteurs (produits chimiques, transformation, industrie, exploitation minière, raffinage, fonderie).

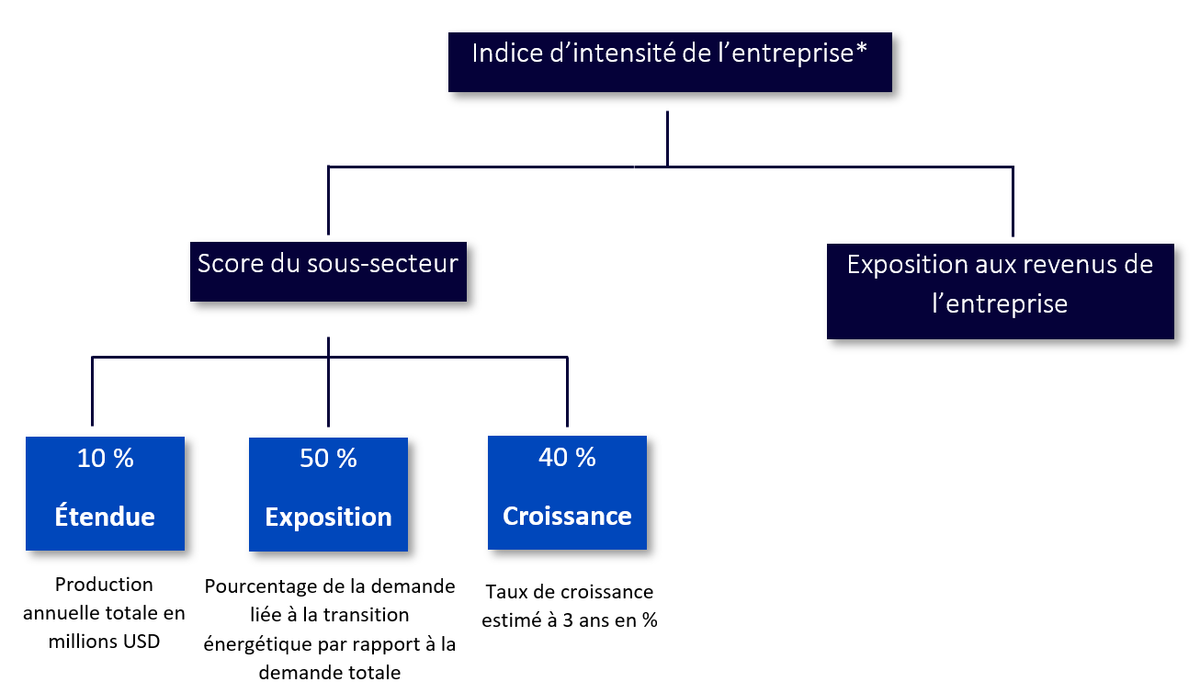

Chaque métal lié à la transition énergétique présente une pondération cible, reposant sur les scores du sous-secteur, qui constitue une mesure composite de l’importance de ce métal dans la transition énergétique, en termes d’étendue, d’exposition, et d’estimations prévisionnelles de croissance de la demande. L’inclusion et la pondération de chaque société dans l’Indice dépendent de son « indice d’intensité », qui est calculé sur la base des scores du sous-secteur de chaque métal et de l’exposition des revenus de la société à ces sous-secteurs.

L’Indice s’oriente vers des sociétés pure play qui produisent les métaux les plus importants pour le thème de la transition énergétique, et il est rééquilibré deux fois par an. Ces sociétés sont ensuite soumises aux critères ESG définis dans le Cadre environnemental, social et de gouvernance (ESG) de WisdomTree.

Source : Wood Mackenzie, WisdomTree. *L’indice d’intensité de la société représente un produit des scores des sous-secteurs auxquels la société est exposée, ainsi que de la part de revenus ETMVC de la société issus de ces sous-secteurs.

Zoom sur le fonds WisdomTree Energy Transition Metals and Rare Earth Miners ETF

Le portefeuille de sociétés résultant de ce processus représente une allocation diversifiée sur l’ETMVC, penchant du côté des catégories de métaux présentant la croissance la plus élevée.

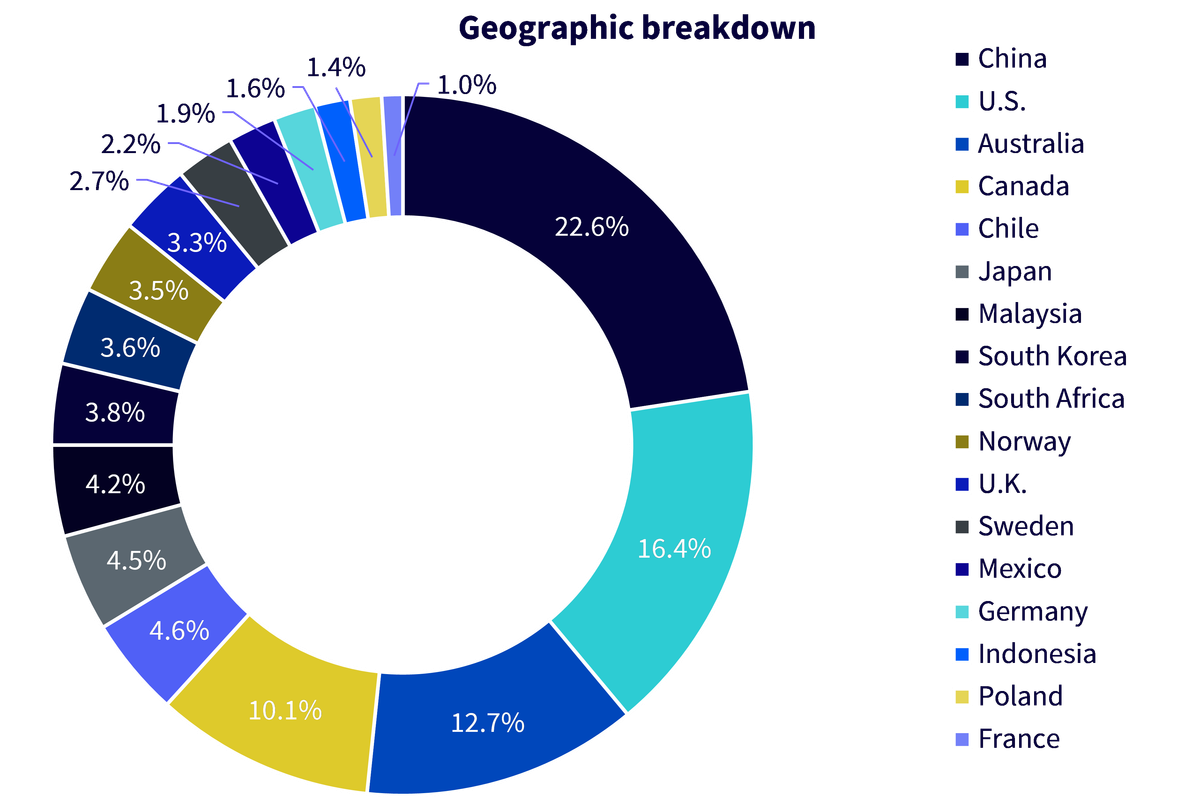

La sélection finale de sociétés inclut une exposition diversifiée selon l’étendue de la capitalisation : 53 % dans les actions à capitalisation moyenne, 24 % dans les actions à grande capitalisation et 23 % dans les actions à petite capitalisation. L’exposition aux revenus des sociétés demeure géographiquement diversifiée sur les marchés développés et émergents. Le tableau ci-dessous illustre la pondération du portefeuille dans les différentes zones géographiques.

Source : WisdomTree, Wood Mackenzie, FactSet, Bloomberg, au 31 janvier 2024

Grâce à notre expertise en matière de transition énergétique, près de 60 % de la pondération du portefeuille est allouée à des sociétés dont plus de 75 % des revenus sont exposés au thème des métaux et terres rares liés à la transition énergétique, ce qui implique une forte exposition à des sociétés pure play.

Nombre de sociétés | Exposition moyenne des revenus | Pondération totale | |

|---|---|---|---|

Plus de 75 % d’exposition des revenus | 35 | 92 % | 59 % |

Plus de 50 % d’exposition des revenus | 50 | 84 % | 77 % |

Total | 70 | 69 % | 100 % |

Source : WisdomTree, Wood Mackenzie, FactSet, Bloomberg, au 31 janvier 2024.

Conclusion

Dans un contexte d’évolution de la nature même de la transition énergétique, le fonds WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF constitue une solution d’actions unique aux investisseurs désireux d’exploiter le lien entre les métaux critiques et la chaîne de valeur minière. RARE offre une exposition privilégiée à des sociétés minières pure play opérant dans le secteur des terres rares, auxquelles il est souvent difficile d’accéder en raison des critères de liquidité. Le fonds WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF propose aussi un accès à des actions minières liées à l’étain et au zinc, dont le rôle dans la transition énergétique a tendance à être négligé. De toute évidence, la transition énergétique constitue un vaste projet mondial et le chemin en direction de l’objectif zéro émission nette d’ici 2050 sera probablement irrégulier. Nous demeurons profondément convaincus du rôle majeur du secteur minier dans cette transition.

1 Tel que défini par l’Agence internationale pour les énergies renouvelables (IRENA)

2 Network for Greening the Financial System 2021 (scénarios zéro émission nette 2050) REMIND-MAg-PIE Model, Vivid Economics, McKinsey Sustainability Insights, WisdomTree, au 16 janvier 2024

3 Source : Agence internationale de l’énergie (AIE).

4 Le scénario zéro émission nette de l’AIE d’ici 2050.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta is Director of Research at WisdomTree. Prior to the acquisition of ETF Securities in April 2018, Aneeka worked as an Equity & Commodities Strategist at the company. Aneeka has 17 years of experience working as a Research Analyst across a wide range of asset classes. In her current role she is responsible for conducting analysis for all in-house equity, commodity and macro publications and assisting the sales team with client queries around products and markets. Prior to WisdomTree, Aneeka began her career as an equity analyst at Bear Stearns International Ltd in London. She also worked as an Equity Sales Trader at Sunrise Brokers across US and Pan European Exchanges. Before that she worked as an Equity Derivatives Sales Manager at Mashreq Bank in Dubai. Aneeka holds a Masters in Mathematics from Oxford University and a BSc in Mathematics from the University of Delhi, India. She is also a CFA Charterholder.