Retour sur l’investissement factoriel au T2 2024 avec WisdomTree

Publié le 25 juillet 2024

Pierre Debru

Head of Research, WisdomTree Europe.

- Les facteurs croissance, momentum et qualité se sont à nouveau bien portés sur les marchés développés au deuxième trimestre.

- La pondération des « Sept magnifiques » a constitué le principal facteur de surperformance ou de sous-performance des différents facteurs.

- La surperformance du S&P 500 par rapport au S&P 500 Equal Weighted s’est accélérée, soulignant la domination des très grandes capitalisations sur les marchés.

Après un bon début d’année, les marchés sont entrés dans le deuxième trimestre, pénalisés par des inquiétudes croissantes liées à l’inflation. Les attentes relatives au nombre de réductions de taux par la Réserve fédérale ayant été déçues, le MSCI World a affiché un rendement négatif de 3,7 % en avril. L’inflation s’est néanmoins atténuée durant la suite du trimestre, ce qui a conduit à davantage d’espoir en mai et juin. Bien que les réductions de taux demeurent insaisissables, la nouvelle période annoncée pour le début des baisses est désormais le mois de septembre, et les marchés ont par conséquent retrouvé une tendance haussière. Les actions liées à l’intelligence artificielle et aux semi-conducteurs ont continué de dominer, bien qu’un élargissement du marché reste difficile à atteindre.

Cette édition de la Revue trimestrielle de WisdomTree relative aux facteurs d’investissement entend faire la lumière sur l’évolution de ces facteurs au cours du deuxième trimestre, et sur la manière dont cela affecte les portefeuilles des investisseurs.

Focus sur la performance : peu de changements aux mois de mai et juin

Au T2, les indices MSCI World (+2,6 %) et MSCI USA (+3,9 %) ont continué d’afficher de bonnes performances. Après une légère crainte d’inflation à la fin du T1 et au début du T2, les marchés sont revenus en territoire connu, les très grandes capitalisations technologiques et les semi-conducteurs restant dominants. Les États-Unis demeurent en tête malgré les reports successifs concernant les baisses de taux, grâce à une économie solide ainsi qu’à une inflation qui suit résolument une trajectoire décroissante. Les marchés émergents ont affiché les meilleures performances au cours du trimestre, le MSCI EM ayant progressé de 5 %.

La performance des facteurs souligne également cette forme de cohérence des marchés :

- Dans l’ensemble, les facteurs croissance, momentum et qualité ont continué de bien se porter sur les marchés développés, le facteur croissance évoluant en tête.

- Aux États-Unis, les facteurs petite capitalisation et valeur ont souffert du report continu des baisses de taux. Ils ont affiché la plus importante sous-performance au T2.

- En Europe, les actions de croissance n’ont pas ouvert la voie. Les facteurs momentum et qualité ont affiché les rendements les plus élevés, suivis par le facteur volatilité minimale.

- Sur les marchés émergents, le facteur momentum a été le plus solide, tandis que le facteur croissance a décliné après un très bon T1. Le facteur valeur a cependant fortement rebondi, suivi par le facteur actions à dividendes élevés.

Illustration 1 : Surperformance des facteurs d’investissement au T2 2024 dans les différentes régions

Source : WisdomTree, Bloomberg. Du 31 mars 2024 au 30 juin 2024. Les calculs sont effectués en USD pour toutes les régions, à l’exception de l’Europe où ils sont effectués en EUR. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Performances des facteurs depuis le début de l’année : peu de changements aux mois de mai et juin

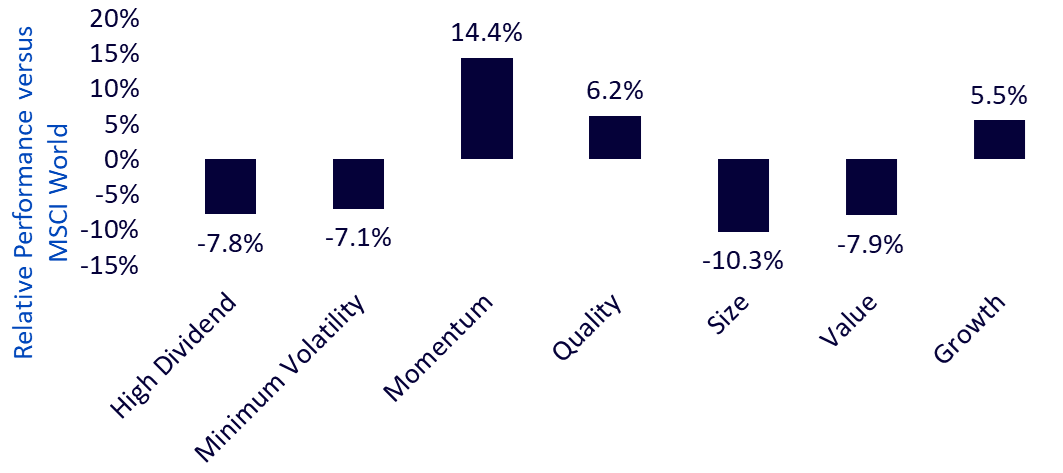

Depuis le début de l’année, le MSCI World est en hausse de 11,7 %, et les facteurs qui figurent en tête sont les suivants : momentum, qualité et croissance. Tous les autres facteurs affichent une sous-performance. Au cours des six premiers mois de l’année, il est clair que le succès d’un facteur donné est intimement lié à sa part dans les « Sept magnifiques ». Les trois facteurs qui ont surperformé sont surpondérés « Sept magnifiques ». Le facteur croissance est le plus surpondéré, mais le facteur momentum a également affiché 5,7 % de plus que l’indice de référence, et la qualité a été surpondérée de 2,4 %. Les autres facteurs, qui ont sous-performé, étaient tous sous-pondérés, qu’il s’agisse du facteur dividendes élevés avec une sous-pondération de -13 %, ou des facteurs valeur et petite capitalisation, qui n’investissent pas du tout dans les « Sept magnifiques ».

Illustration 2 : Surperformance des facteurs d’investissement en 2024

Source : WisdomTree, Bloomberg. Du 31 décembre 2023 au 30 juin 2024. Les calculs sont effectués en USD pour toutes les régions, à l’exception de l’Europe où ils sont effectués en EUR. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Cette domination des grandes capitalisations et des grandes capitalisations technologiques est particulièrement évidente en comparaison avec la performance relative du S&P 500 et du S&P 500 Equal Weighted. Après une courte période de domination en 2022, le S&P 500 Equal Weighted a été écrasé par son équivalent de capitalisation boursière. En 2024, nous avons observé une légère pause au début du T2, mais le S&P 500 s’est encore accéléré aux mois de mai et juin, surpassant le S&P 500 Equal Weighted de 2,1 % sur cette période de deux mois.

Illustration 3 : Performance relative du S&P 500 Equal Weighted par rapport au S&P 500

Source : WisdomTree, Bloomberg. Du 31 décembre 2021 au 30 juin 2024. Les calculs sont effectués en USD pour toutes les régions, à l’exception de l’Europe où ils sont effectués en EUR. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les valorisations ont diminué aux États-Unis au cours du T2

Au T2 2024, les marchés développés se sont légèrement appréciés. Pour autant, une fois de plus, l’impact des grandes capitalisations technologiques s’est révélé écrasant. Ces actions sont devenues des facteurs majeurs plus coûteux, ce qui est également le cas des facteurs croissance et qualité. Au contraire, la valorisation du reste du marché a décliné, conduisant à des niveaux très attractifs pour une grande partie des actions américaines. Les valorisations européennes ont en moyenne diminué. Les marchés émergents sont en revanche devenus plus coûteux à tous les niveaux, avec en tête les petites capitalisations et les actions de qualité.

Illustration 4 : Évolution historique des ratios cours/bénéfices des facteurs d’investissement

Source : WisdomTree, Bloomberg. Au 30 juin 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Perspectives relatives au T3 2024

Alors que nous attendons avec impatience le deuxième semestre, nous observons trois catalyseurs potentiels pour l’élargissement tant attendu du marché, et avec lui une forme de renaissance des petites capitalisations et de la valeur. Premièrement, la Réserve fédérale s’oriente enfin vers sa première baisse de taux, qui devrait avoir lieu en septembre. Cette réduction bénéficierait aux entreprises moins rentables, qui constituent une grande partie de l’univers des petites capitalisations, et stimulerait davantage ce segment de marché. Deuxièmement, l’écart dans les prévisions de croissance des bénéfices entre les « Sept magnifiques » et le reste du marché se réduira en fin d’année. Cela devrait conduire les actions en dehors de ces sept très grandes capitalisations à susciter l’attention des investisseurs. Enfin, l’élection présidentielle américaine crée une incertitude significative, qui pèse sur le marché. Historiquement, dès lors que les résultats de l’élection sont connus, quels qu’ils soient, l’incertitude augmente, ce qui crée très souvent un rebond de fin d’année ainsi qu’un envol des petites capitalisations. Une approche équilibrée, permettant un investissement en dehors des très grandes capitalisations, pourrait permettre aux investisseurs de bénéficier d’un tel élargissement.

Le monde est représenté par l’indice MSCI World net TR. Les États-Unis sont représentés par l’indice MSCI USA net TR. L’Europe est représentée par l’indice MSCI Europe net TR. Les marchés émergents sont représentés par l’indice MSCI Emerging Markets net TR. Le facteur volatilité minimale est représenté par l’indice MSCI Min Volatility net total return. Le facteur qualité est représenté par l’indice MSCI Quality net total return.

Le facteur momentum est représenté par l’indice MSCI Momentum net total return. Le facteur dividendes élevés est représenté par l’indice MSCI High Dividend net total return. Le facteur étendue est représenté par l’indice MSCI Small Cap net total return. Le facteur valeur est représenté par l’indice MSCI Enhanced Value net total return. WisdomTree Quality est représenté par l’indice WisdomTree Quality Dividend Growth.

À propos du contributeur

Pierre Debru

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.