Comment les investisseurs utilisent-ils l’or ?

Publié le 8 janvier 2025

- Les investisseurs considèrent généralement l’or comme une couverture contre l’inflation, les turbulences des marchés financiers, les tensions économiques et le chaos géopolitique.

- Bien que certains de ces risques ne figurent pas en tête des préoccupations des investisseurs actuellement, une couverture contre l’escalade potentielle des risques d’événements extrêmes demeure très précieuse.

- L’or constitue également un excellent actif de diversification et les analyses de WisdomTree confirment que son intégration dans un portefeuille améliore les performances globales, il contribue à optimiser les rendements tout en permettant une gestion efficace des risques.

36 % des 800 investisseurs professionnels interrogés par WisdomTree indiquent que la principale raison pour laquelle ils détiennent de l’or réside dans la « diversification »1. Nos analyses démontrent que l’or présente une faible corrélation à la fois avec les actions et avec les obligations, ce qui explique son fort potentiel de diversification.

Illustration 1 : Corrélations entre les actifs

Matières premières | MSCI World All Country | S&P 500 | Indice obligataire mondial | Or | ||

|---|---|---|---|---|---|---|

Matières premières | 1.00 | |||||

MSCI World All Country | 0.43 | 1.00 | ||||

S&P 500 | 0.33 | 0.94 | 1.00 | |||

Indice obligataire mondial | 0.24 | 0.36 | 0.27 | 1.00 | ||

Or | 0.37 | 0.12 | 0.02 | 0.41 | 1.00 |

Source : Bloomberg, WisdomTree, données mensuelles de novembre 1990 à novembre 2024. « Matières premières » correspond à l’indice Bloomberg Commodity, « MSCI World All Country » est un indice boursier, « S&P 500 » est un indice boursier américain, « Indice obligataire mondial » correspond à l’indice Bloomberg GlobalAgg couvrant les obligations d’État, d’entreprise et titrisées, et « Or » correspond au prix de l’or au comptant. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les répondants à notre enquête évoquent la « couverture contre l’inflation » comme la deuxième principale raison de détenir de l’or (35 %), suivie par la « couverture contre la volatilité des marchés financiers » (31 %) et par la « couverture contre l’instabilité géopolitique » (27 %)2.

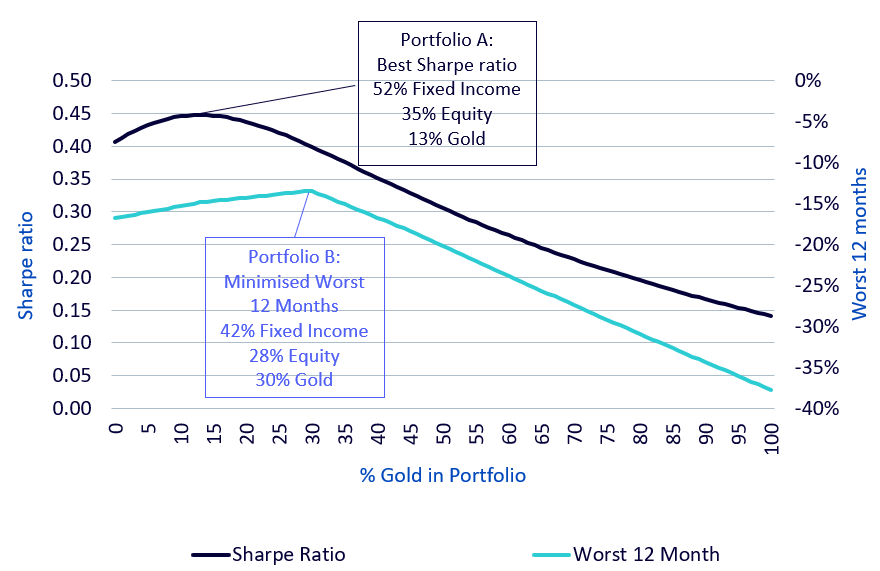

La part optimale de l’or dans un portefeuille

Le fait d’ajouter de l’or à un portefeuille composé d’autres actifs est susceptible d’améliorer le ratio de Sharpe3 de ce portefeuille et de réduire les pires performances sur 12 mois4. Nous l’illustrons au moyen d’un exemple fondé sur des données de 1973 à 2024.

- Nous commençons par un portefeuille d’obligations (60 %) et d’actions (40 %), n’incluant pas d’or : il s’agit du point 0 sur l’axe horizontal. Le ratio de Sharpe de ce portefeuille s’élève à 0,41 et la pire performance sur 12 mois est de -17 %.

- À mesure que nous progressons sur l’axe horizontal, nous introduisons de l’or dans le portefeuille. Le reste du portefeuille conserve un ratio 60/40 d’obligations et d’actions, respectivement.

- À mesure que nous augmentons la détention d’or, les ratios de Sharpe et les pires performances sur 12 mois diminuent, jusqu’à un certain point (avant que ces éléments ne se détériorent à nouveau).

- Le ratio maximal de Sharpe (portefeuille A) est atteint avec 13 % d’or (le reste du portefeuille étant composé à 52 % d’obligations et à 35 % d’actions). Dans ce portefeuille, le ratio de Sharpe s’élève à 0,45.

- La pire performance minimale sur 12 mois (portefeuille B) est atteinte avec une détention de 30 % d’or (le reste du portefeuille étant composé à 42 % d’obligations et à 28 % d’actions). Dans ce portefeuille, la pire performance sur 12 mois s’élève à -13 %.

Figure 2: Optimal gold holdings

Source : WisdomTree, Bloomberg. Période de janvier 1973 à septembre 2024. Les calculs sont effectués sur la base des rendements mensuels en USD. Le portefeuille est rééquilibré semestriellement. Les actions sont représentées par l’indice MSCI World Gross Total Return et les obligations par l’indice Bloomberg Barclays US Treasury Total Return. Vous ne pouvez pas investir directement dans un indice. Les chiffres ci-dessus incluent des données rétrospectives. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Notre enquête révèle que la détention moyenne d’or s’élève à seulement 5,42 %5, bien en dessous de la valeur optimale pour maximiser le ratio de Sharpe. En effet, moins de 14 % des investisseurs interrogés détiennent suffisamment d’or pour maximiser leur ratio de Sharpe (en supposant que les actions et les obligations constituent le socle de leur portefeuille).

Les risques de couverture

Comme nous l’avons établi, les investisseurs détiennent de l’or à des fins de couverture contre différents risques, mais quelle est la perception du marché actuellement concernant ces risques et comment sont-ils susceptibles d’évoluer ?

Les risques des marchés financiers

Plusieurs indicateurs évaluent l’anxiété du marché, notamment les indices VIX7 et MOVE,8 tout comme les enquêtes directement menées auprès des investisseurs. À l’heure actuelle, aucun de ces indicateurs ne révèle d’inquiétude immédiate. Les risques sont toutefois susceptibles d’augmenter rapidement, comme nous l’avons observé en août 2024, lorsque la liquidation du « carry trade » sur le yen a provoqué des inquiétudes sur les marchés financiers mondiaux.

Divers indices boursiers atteignant des sommets historiques, et compte tenu de la forte concentration de ces gains, de nombreux investisseurs cherchent des moyens de se couvrir contre une inversion potentielle du marché. Dans ce contexte, l’or constitue un outil clé.

Les risques économiques

L’économie mondiale a fait preuve de résilience tout au long du cycle passé, la probabilité d’une récession l’année prochaine étant considérée comme faible9. L’incertitude politique demeure toutefois une préoccupation importante pour de nombreux investisseurs.

Aux États-Unis, une nouvelle administration accède au pouvoir avec la promesse d’un accent fortement placé sur les politiques commerciales. Si le Président élu Trump impose de nouveaux droits de douane, plutôt que de les utiliser comme outils de négociation, cela pourrait créer des difficultés pour la croissance économique mondiale. Dans ce scénario, l’or est susceptible de devenir un actif privilégié pour conférer une protection contre ces risques.

Les risques géopolitiques

Tout au long de l’année 2024, les prix de l’or ont été soutenus par des tensions géopolitiques accrues. La guerre entre la Russie et l’Ukraine, ainsi que les conflits entre Israël et le Hamas/Hezbollah, ont dominé les préoccupations des investisseurs. Plus récemment, la chute du régime Assad en Syrie a créé de l’incertitude, en particulier pour la Russie, un allié clé d’Assad. Les bases militaires russes en Syrie sont désormais confrontées à un avenir incertain, ce qui suscite des inquiétudes quant à une éventuelle aggravation de la situation.

En novembre 2024, l’utilisation par l’Ukraine de missiles à longue portée fournis par les États-Unis et le Royaume-Uni a entraîné des frappes de représailles en provenance de la Russie. Viennent s’ajouter à cela plusieurs modifications dans la doctrine nucléaire russe, avec pour conséquence la persistance de craintes autour d’une nouvelle escalade.

Le président élu Trump a promis une résolution rapide du conflit entre la Russie et l’Ukraine. Il est néanmoins peu probable que le conflit s’achève sans concessions importantes de la part de l’Ukraine et de l’OTAN, ce qui annonce ici encore la persistance des risques géopolitiques.

Autre soutien clé du régime Assad, l’Iran est confronté à une situation précaire comparable. L’affaiblissement du Hamas, du Hezbollah et de l’alliance Assad met à mal l’influence régionale de l’Iran. Par ailleurs, les États-Unis sont susceptibles d’imposer des sanctions à l’encontre de l’Iran de manière plus rigoureuse, ce qui pourrait susciter des réponses imprévisibles de la part de Téhéran.

Malgré un léger glissement du positionnement spéculatif des contrats à terme sur l’or, la position longue nette étant passée de plus de 300 000 contrats début octobre 2024 à un niveau tout juste inférieur actuellement, les tensions géopolitiques en cours pourraient à nouveau faire augmenter cette position.

Les investisseurs professionnels considèrent à juste titre l’or comme un actif de couverture contre l’inflation, les turbulences des marchés financiers, les tensions économiques et le chaos géopolitique. Bien que certains de ces risques ne figurent pas en tête des préoccupations des investisseurs actuellement, une couverture contre l’escalade potentielle des risques d’événements extrêmes demeure très précieuse.

Nous nous inscrivons également en accord avec la conviction des investisseurs interrogés selon laquelle l’or constitue un excellent actif de diversification d’un portefeuille. Nos analyses confirment que le fait d’ajouter ce métal précieux à un portefeuille améliore les performances globales, en optimisant les rendements tout en permettant une gestion efficace des risques.

1 WisdomTree Pan European Professional Investor Survey, June-July 2024, 800 respondents, conducted by Censuswide.

3 The Sharpe ratio compares the return of an investment with its risk. It's a mathematical expression of the insight that excess returns over a period of time may signify more volatility and risk, rather than investing skill.

4 Similar risk concept to drawdowns but rather than look at peak to trough performance, we look at fixed 12-month declines.

5 WisdomTree Pan European Professional Investor Survey, June-July 2024, 800 respondents, conducted by Censuswide.

Related articles

À propos du contributeur

Nitesh Shah

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah est un expert confirmé de la finance, qui possède plus de 24 années d’expérience dans la recherche et la stratégie d’investissement. Chez WisdomTree, en tant que Directeur de la recherche sur les matières premières et la macroéconomie pour l’Europe, il supervise l’analyse des marchés et les renseignements sur les catégories d’actifs, en plaçant l’accent sur les matières premières et les produits indiciels cotés en bourse. Il a précédemment occupé différents postes chez Moody’s, HSBC Investment Bank, Pension Protection Fund et Decision Economics, fonctions dans lesquelles il a acquis une expertise approfondie en stratégie et en analyse de marché. Nitesh est titulaire d’une maîtrise en économie internationale et finance de l’université Brandeis, ainsi que d’une licence en économie de la London School of Economics. Ses analyses sont régulièrement relayées dans les médias financiers. Il est également un intervenant très sollicité lors des événements de ce secteur. Il anime le podcast « Commodity Exchange », dans lequel il aborde les tendances qui façonnent les marchés mondiaux. Animé par sa volonté d’accompagner les investisseurs, Nitesh fournit des analyses concrètes qui leur permettent d’évoluer dans des environnements financiers complexes.