Prévisions relatives aux actifs monétaires non inflationnistes : le Bitcoin et l’or à l’horizon 2030 et au-delà

Publié le 7 août 2025

Director, Digital Assets Research

Senior Associate, Quantitative Research

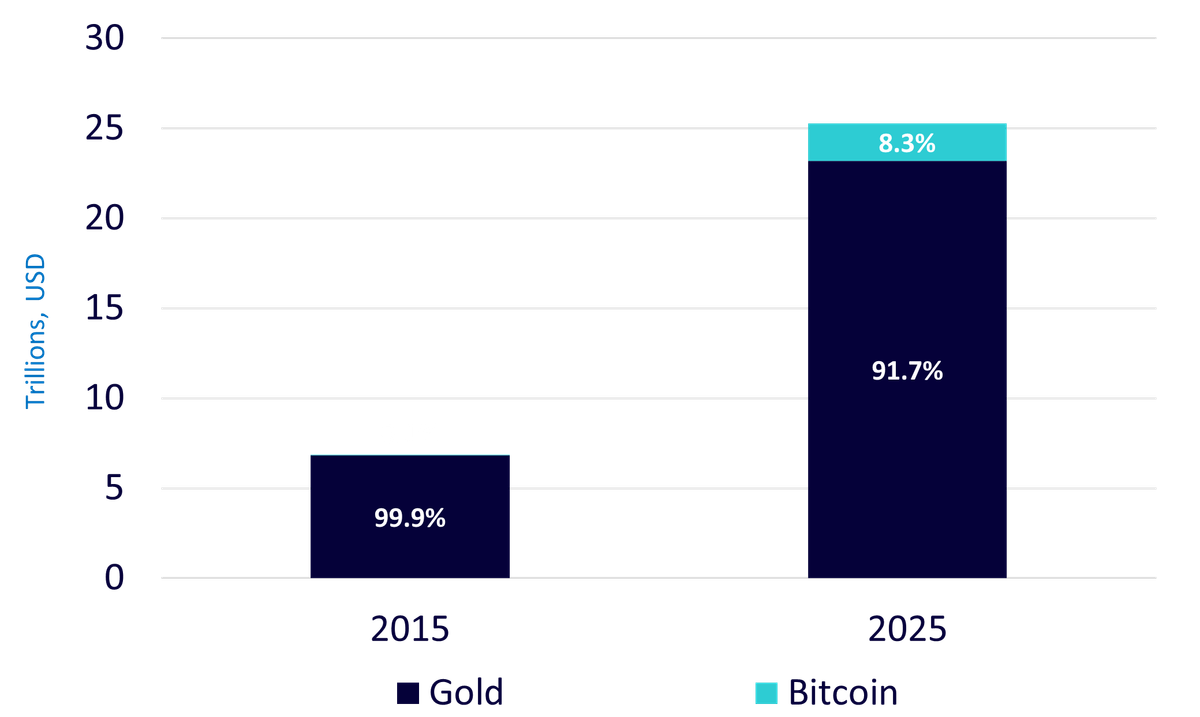

- Face à l’inflation persistante et à la hausse de la dette souveraine, les investisseurs réorientent leurs allocations vers le Bitcoin et l’or, qui représentent désormais 14 % de la masse monétaire mondiale.

- Le modèle de WisdomTree décrit trois scénarios pour 2030 : un scénario déflationniste, un scénario de base et un scénario inflationniste, où les prévisions du Bitcoin sont comprises entre 120 000 dollars et 500 000 dollars, tandis que celles de l’or s’étendent de 3 000 dollars à 5 500 dollars, selon la croissance de la masse monétaire et les tendances en matière d’adoption.

- Une allocation même modeste au Bitcoin et à l’or peut améliorer la résilience du portefeuille dans un contexte d’érosion des finances publiques et de dévaluation des monnaies fiduciaires, le Bitcoin offrant un potentiel de hausse particulièrement fort en période de pressions inflationnistes.

Face à la persistance de l’inflation, à l’augmentation de la dette publique et au déclin de la confiance institutionnelle, les investisseurs reconsidèrent les actifs non inflationnistes. Si l’or a longtemps été la valeur refuge contre l’inflation, le Bitcoin s’est imposé comme un rival numérique crédible.

Notre article intitulé Bitcoin et or : trois modèles de prévisions pour 2030 et au-delà propose un cadre rigoureux, fondé sur des scénarios, pour prévoir les valorisations futures des deux actifs jusqu’en 2030 et au-delà.

Le contexte historique

Depuis 1970, la masse monétaire mondiale a explosé, passant de moins de 1 000 milliards de dollars à 180 000 milliards de dollars, soit une croissance multipliée par 180. Cette vague massive de création fiduciaire, alimentée par une politique monétaire accommodante et des plans de sauvetage permanents, a dépassé la croissance réelle et érodé le pouvoir d’achat à long terme.

Par conséquent, les actifs monétaires non inflationnistes, qui ne peuvent pas être facilement imprimés ou manipulés, ont gagné en importance. Grâce à ses 5 000 ans d’histoire, l’or reste la couverture traditionnelle. Le Bitcoin a toutefois fait son apparition, offrant une alternative numérique, décentralisée, et à la rareté vérifiable.

Ensemble, le Bitcoin et l’or représentent désormais environ 14 % de la masse monétaire mondiale, le premier pesant environ 8 % dans le panier des actifs monétaires non inflationnistes. Cela suggère une orientation de plus en plus marquée des institutions et des particuliers vers des actifs résistants à la dilution monétaire.

Notre approche

Afin d’évaluer le potentiel de valeur future de ces actifs, nous présentons un modèle d’évaluation simple mais rigoureux, fondé sur la dynamique monétaire. Le modèle examine les capitalisations boursières ainsi que les prix futurs du Bitcoin et de l’or en fonction de quatre variables clés :

- Prévision de la masse monétaire mondiale dans un scénario déflationniste, de base et inflationniste.

- Part de cette masse monétaire mondiale allouée aux actifs monétaires non inflationnistes (« hard money »).

- Part du Bitcoin dans le segment des actifs monétaires non inflationnistes.

- Évolution prévisionnelle de l’offre d’or et de Bitcoin.

Ce modèle est résumé dans la formule suivante :

Prixbitcoin = M x H x B / Sbitcoin

où M représente la masse monétaire totale, H la part allouée aux actifs monétaires non inflationnistes, B la part du Bitcoin dans ce panier d’actifs monétaires non inflationnistes, et SBitcoin l’offre circulante de bitcoins. Le prix de l’or peut être calculé de la même manière en remplaçant B et SBitcoin par (1-B) et SOr.

Hypothèses et résultats

Nous modélisons trois scénarios futurs de croissance de la masse monétaire et leurs implications pour les prix du Bitcoin et de l’or.

Scénario déflationniste – la part des actifs monétaires non inflationnistes diminue dans la répartition globale :

- La masse monétaire mondiale augmente de 3 %, atteignant environ 206 000 milliards de dollars d’ici fin 2030.

- Les actifs monétaires non inflationnistes chutent à 12 % de la masse monétaire, ce qui se traduit par une capitalisation boursière combinée de 21 000 milliards de dollars pour le Bitcoin et l’or.

- La part du Bitcoin dans le panier des actifs monétaires non inflationnistes atteint 10 %, soit une légère augmentation par rapport aux niveaux actuels.

- Le Bitcoin reste plafonné et l’offre d’or augmente de 1,5 % par an avec un facteur de décroissance de 0,951.

Scénario de base – le réajustement vers les niveaux historiques profite tant au Bitcoin qu’à l’or :

- La masse monétaire augmente de 5 %, atteignant 230 000 milliards de dollars d’ici 2030.

- Les actifs monétaires non inflationnistes s’élèvent à 15 % de la masse monétaire, leur médiane historique, donnant naissance à un marché de 35 000 milliards de dollars.

- Avec l’accélération de son adoption, le Bitcoin représente désormais 15 % des actifs monétaires non inflationnistes.

- Les contraintes d’offre sont similaires à celles du scénario déflationniste.

Scénario inflationniste – la panique autour des monnaies fiduciaires alimente une ruée vers les actifs numériques rares :

- La masse monétaire augmente de 7 %, atteignant 260 000 milliards de dollars d’ici 2030.

- La part des actifs monétaires non inflationnistes atteint 20 %, toujours en dessous du pic des années 1970.

- La capitalisation boursière combinée des actifs monétaires non inflationnistes atteint 50 000 milliards de dollars.

- Le Bitcoin en capte 20 %, reflétant l’intérêt croissant des institutions et le scepticisme vis-à-vis des systèmes monétaires fiduciaires.

- Les hypothèses d’offre restent inchangées.

Ces hypothèses entraînent trois trajectoires distinctes pour le Bitcoin et l’or, que nous résumons ci-dessous.

Illustration 2 : Résultats du modèle

Scénario | Actif | Prix en 2030 | TCAC d’ici 2030 | Prix en 2050 | TCAC d’ici 2050 |

|---|---|---|---|---|---|

Scénario déflationniste | Bitcoin | 120 000 USD | 2 % | 213 000 USD | 2,7 % |

Or | 3 000 USD | -2 % | 4 700 USD | 1,4 % | |

Scénario de base | Bitcoin | 250 000 USD | 18 % | 658 000 USD | 7,4 % |

Or | 4 000 USD | 3,7 % | 9 100 USD | 4,2 % | |

Scénario inflationniste | Bitcoin | 500 000 USD | 35 % | 1,9 million USD | 12,1 % |

Or | 5 500 USD | 11 % | 18 800 USD | 7,2 % |

Perspectives stratégiques et justification d’investissement

Le Bitcoin et l’or jouent des rôles distincts, mais complémentaires au sein d’un portefeuille. L’or apporte sa légitimité historique et sa stabilité, tandis que le Bitcoin offre une rareté programmable et un potentiel de hausse asymétrique. Ensemble, ils constituent une protection multifacette contre la dévalorisation des monnaies fiduciaires et les chocs systémiques.

La structure actuelle des politiques monétaires renforce considérablement l’intérêt pour ces actifs monétaires non inflationnistes. Les banques centrales, enfermées dans des cadres expansionnistes, rendent les actifs extérieurs au système fiduciaire particulièrement attractifs, et le Bitcoin, en particulier, dans les scénarios de forte inflation.

D’un point de vue pratique, une allocation même modeste au Bitcoin et à l’or peut améliorer la résilience et la flexibilité d’un portefeuille, plus particulièrement dans un environnement macroéconomique de plus en plus exposé à l’inflation et à l’instabilité politique.

Il ne s’agit pas d’une simple théorie. L’article propose un cadre d’évaluation transparent et fondé sur les données, couvrant plusieurs trajectoires possibles de croissance monétaire. Il évite les prévisions exagérées et présente des scénarios réalistes, ancrés dans l’histoire monétaire. Plus important encore, il ne positionne pas le Bitcoin comme un actif marginal, mais comme un élément stratégique d’un cadre fondé sur les actifs monétaires non inflationnistes, aligné avec les objectifs de préservation du patrimoine à long terme.

Conclusion

Pour les institutions déterminées à préserver leur capital dans un contexte d’érosion fiscale et de dérive monétaire, cet article constitue un véritable plan d’action. Il ne s’agit pas seulement de réagir, mais de se positionner stratégiquement. Consultez dès maintenant notre article Bitcoin et Or : trois modèles de prévisions pour 2030 et au-delà, et pérennisez votre stratégie d’allocation d’actifs.

1Chaque année, le taux de croissance du minage de bitcoins est multiplié par 0,95, et par conséquent, le taux de croissance diminue de 5 %. Historiquement, l’or a été extrait à un rythme compris entre 0,5 % et 1,5 % de l’offre totale. Bien que les niveaux actuels soient plus proches de ce dernier taux, le World Gold Council prévoit un épuisement des réserves souterraines, entraînant une réduction de la production minière dans les années à venir.

Catégories

À propos des contributeurs

Director, Digital Assets Research

Dovile Silenskyte is a director of digital assets research at WisdomTree. Before joining WisdomTree in May 2024, Dovile worked as an index equity product strategist at BlackRock. Currently, she is responsible for conducting analyses for in-house digital assets publications and assisting the sales team with client queries about products and markets. Dovile holds an MSc in Finance from Texas A&M University – Commerce, and she is also a chartered financial analyst (CFA).

Senior Associate, Quantitative Research

Blake Heimann a rejoint WisdomTree en 2020. Il apporte son support à la création, à la gestion et à la reconstitution des indices de WisdomTree. Blake a débuté sa carrière dans la finance en 2017 en tant qu’analyste chez TD Ameritrade, puis en tant qu’analyste quantitatif, axé sur le développement d’applications d’apprentissage automatique dans le domaine de la finance. Il est titulaire d’une licence en mathématiques et économie de l’université d’État de l’Iowa, ainsi que d’un master en informatique de Georgia Tech, avec une spécialisation en apprentissage automatique. Il prépare actuellement un master en finance à la London School of Economics.

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah est un expert confirmé de la finance, qui possède plus de 24 années d’expérience dans la recherche et la stratégie d’investissement. Chez WisdomTree, en tant que Directeur de la recherche sur les matières premières et la macroéconomie pour l’Europe, il supervise l’analyse des marchés et les renseignements sur les catégories d’actifs, en plaçant l’accent sur les matières premières et les produits indiciels cotés en bourse. Il a précédemment occupé différents postes chez Moody’s, HSBC Investment Bank, Pension Protection Fund et Decision Economics, fonctions dans lesquelles il a acquis une expertise approfondie en stratégie et en analyse de marché. Nitesh est titulaire d’une maîtrise en économie internationale et finance de l’université Brandeis, ainsi que d’une licence en économie de la London School of Economics. Ses analyses sont régulièrement relayées dans les médias financiers. Il est également un intervenant très sollicité lors des événements de ce secteur. Il anime le podcast « Commodity Exchange », dans lequel il aborde les tendances qui façonnent les marchés mondiaux. Animé par sa volonté d’accompagner les investisseurs, Nitesh fournit des analyses concrètes qui leur permettent d’évoluer dans des environnements financiers complexes.