Les marchés financiers se préparent aux élections américaines

Publié le 31 octobre 2024

- Les résultats au Sénat et à la Chambre des représentants seront tout aussi importants pour les perspectives économiques américaines.

- Au cours des années caractérisées par une croissance positive du BPA, nous avons observé une probabilité plus élevée de rendements positifs pour les marchés boursiers, indépendamment du parti politique au pouvoir.

- L’or, les actions de qualité et les cryptomonnaies pourraient tirer profit d’un blocage politique après les élections.

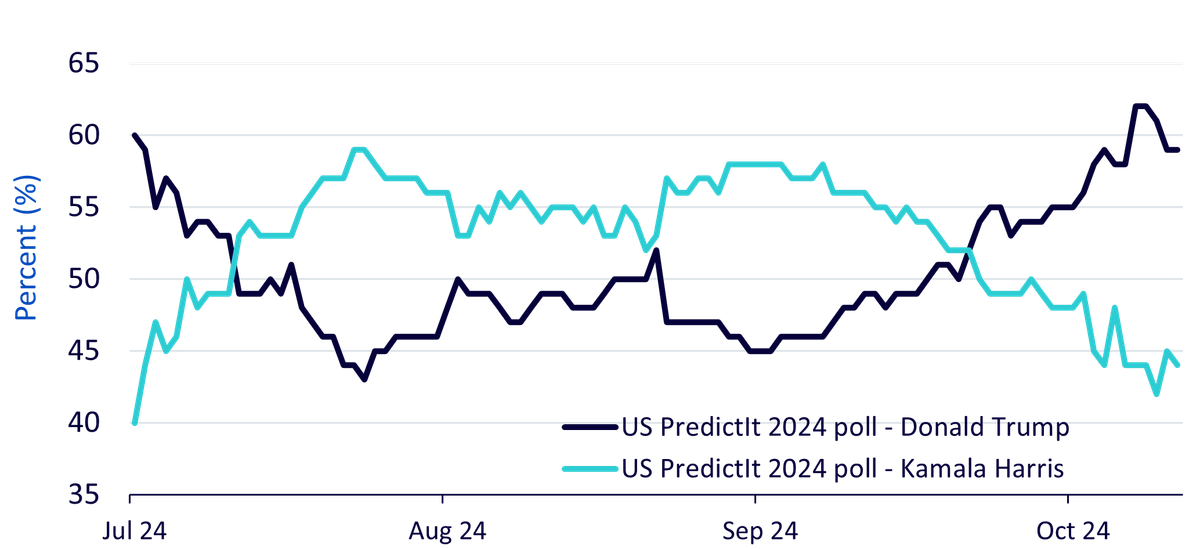

L’incertitude est à son comble à l’approche de la dernière semaine avant les élections américaines. Dans cette course, Trump est donné favori, mais elle se jouera presque à pile ou face. Le marché des paris PredictIt anticipe une avance des Républicains sur les Démocrates, avec une probabilité de victoire de 59 % pour Trump, contre 44 % pour Kamala Harris.

N’oublions pas qu’un chef d’État américain a besoin des deux chambres du Congrès à ses côtés pour pouvoir exercer réellement le pouvoir. Les résultats au Sénat et à la Chambre des représentants seront tout aussi importants pour les perspectives économiques américaines. Pour l’heure, une victoire sur tous les plans semble peu probable pour l’un ou l’autre des deux partis, et moins encore pour les Démocrates que pour les Républicains.

Illustration 1 : Probabilité de victoire à l’élection présidentielle selon les marchés des paris

Source: PredictIt, WisdomTree, au 29 octobre 2024

Ces élections sont susceptibles d’impacter significativement les actifs à risque au niveau mondial. Les politiques de Donald Trump diffèrent considérablement de celles de Kamala Harris, avec d’importantes conséquences potentielles pour l’économie mondiale.

Principales différences entre les politiques de Trump et Harris

Fiscalité : Trump entend prolonger les baisses appliquées par sa loi de 2017 sur les réductions d’impôts et l’emploi (Tax Cuts and Jobs Act, TCJA) au-delà de leur expiration prévue pour la fin de l’année 20251. Les Démocrates insisteraient probablement pour en modifier certains détails, mais s’inscrivent globalement en accord avec cette demande. En revanche, en cas de Congrès partagé, Trump ne serait pas en capacité de réduire davantage les impôts. En cas de victoire des Républicains sur tous les plans, Trump propose de réduire le taux d’imposition des sociétés de 21 % à 15 % et de supprimer les impôts sur les prestations de sécurité sociale1. Harris prévoit de prolonger les réductions d’impôts arrivant à expiration en vertu de la loi de 2017 pour les Américains percevant moins de 400 000 dollars par an, d’augmenter les crédits d’impôts en matière de garde d’enfants et de soins, de porter à 28 % le taux d’imposition des sociétés et à 28 % le taux d’imposition des plus-values pour les Américains percevant plus d’un million de dollars par an, et d’imposer les plus-values non réalisées2.

Commerce : Trump envisage un très important renforcement du protectionnisme, avec des taxes douanières de 10-20 % sur toutes les importations, et de 50-60 % sur les importations en provenance de Chine3. Ceci ferait passer de 2,5 % à environ 17 % le taux moyen des taxes douanières américaines, un niveau observé pour la dernière fois dans les années 1930. Les pays enregistrant un excédent commercial important par rapport aux États-Unis (Chine, pays européens et Japon) seraient probablement ciblés par Trump. En représailles, les pays concernés pourraient appliquer des taxes douanières sur les importations américaines, ce qui accélérerait le processus de démondialisation. La nature non universelle des taxes douanières pourrait permettre aux entreprises de remplacer des marchandises en s’approvisionnant auprès d’autres pays du monde. Une taxe douanière universelle nécessiterait l’approbation totale du Congrès. Le caractère improbable d’un troisième mandat de Trump pourrait conduire celui-ci à exercer en matière de commerce une pression maximale plus tôt par rapport à son premier mandat, dans la mesure où il serait moins contraint par les considérations politiques. Harris poursuivrait probablement l’utilisation par l’administration Biden de taxes douanières ciblées, visant à soutenir les industries stratégiques.

Immigration : Bien que l’immigration ait fortement augmenté sous Biden, devenant une question prioritaire, elle s’est atténuée récemment, et Harris s’inscrirait probablement dans cette continuité. Trump entend réduire drastiquement l’immigration, évoquant la possibilité de déportations massives4.

Coût de la vie : Harris propose d’interdire les « majorations de prix excessives » de la part des fournisseurs et grandes surfaces alimentaires, ainsi que de soutenir les acheteurs souhaitant accédant à la propriété et de plafonner les prix des médicaments5.

Politique climatique : Trump pourrait opérer un recul en matière de politiques environnementales ; il est toutefois peu probable qu’il démantèle la loi sur la réduction de l’inflation (IRA) compte tenu de son impact positif sur les États républicains. Trump limiterait néanmoins plus volontiers l’éligibilité à la subvention de 7 500 dollars prévue par l’IRA pour les véhicules électriques (VE) grand public, en renforçant les critères de définition des restrictions concernant les minéraux critiques, les composants de batterie et les entités étrangères préoccupantes, ce qui rendrait les VE plus coûteux et moins attrayants pour les consommateurs6. Une deuxième administration Trump continuerait probablement de politiser les véhicules électriques en les présentant comme une aubaine pour l’économie chinoise, tout en s’efforçant de remplacer les crédits d’impôt de l’IRA par d’autres incitations pour le grand public, telles qu’un programme « Achetez américain » en matière automobile. À l’instar de Biden, Harris pourrait se heurter à des tribunaux opposés aux politiques extrêmes d’interdiction des forages fédéraux au niveau national7. Par le passé, Harris a adopté des positions plus strictes concernant l’interdiction de la fracturation, les obligations de véhicules zéro émission (VZE), ou encore le recours au Département de la Justice (DOJ) pour engager des poursuites contre les sociétés pétrolières en raison de dommages climatiques.

Réglementation : Harris poursuivrait probablement les mesures antitrust agressives appliquées sous l’administration Biden, incluant la lutte contre les monopoles, le blocage des fusions et acquisitions, et l’élargissement du champ d’application des lois antitrust8. Les changements de direction à la tête de la Commission fédérale du Commerce (FTC) et du Département de la Justice (DOJ) pourraient faire augmenter la probabilité de règlements8. Cela dépendra de la confirmation par le Sénat des responsables nommés. Des marges étroites au Sénat pourraient rendre ce processus difficile et moins efficace. À tout le moins, une nouvelle législation antitrust semble moins probable en cas de victoire des Républicains sur tous les plans.

Impact économique des élections américaines

Les politiques de Trump en faveur des baisses d’impôts et de la déréglementation pourraient soutenir l’économie du côté de l’offre, en dynamisant la productivité. Néanmoins, caractérisées par des taxes douanières plus élevées susceptibles d’entraîner une hausse des prix à l’importation, et par une réduction de l’immigration susceptible de conduire à une moindre croissance de la main-d’œuvre, les politiques de Trump créeraient un risque d’inflation accrue, ce qui affaiblirait la crédibilité de la Réserve fédérale (Fed). Par ailleurs, le risque d’un déficit budgétaire encore plus élevé sous Trump pourrait augurer d’un retour des acteurs de surveillance des obligations sur le marché, ainsi que de rendements obligataires plus élevés. Une victoire du candidat républicain est susceptible de conduire à un renforcement du dollar, en particulier si Trump continue de promouvoir une approche commerciale agressive, en parallèle d’une politique budgétaire expansionniste. Si Trump remportait l’élection, l’incertitude géopolitique pourrait faire son retour, marquée par la fragilisation des alliances des États-Unis, mais une victoire du candidat républicain pourrait également conduire à une fin plus rapide de la guerre en Ukraine.

Une victoire d’Harris signifierait une continuité par rapport aux quatre dernières années, ce que nous considérons comme un scénario favorable pour les États-Unis et le reste du monde. Harris prévoit de restructurer le système fiscal, en appliquant davantage de baisses d’impôts pour les classes moyenne et inférieure, en partie financées par une augmentation du taux d’imposition des sociétés, qui passerait de 21 % à 28 %4. Harris soutient vivement les droits des femmes en matière de santé, prévoit de rétablir les protections fédérales en matière d’avortement et s’efforcera probablement de nommer des juges libéraux, potentiellement à la Cour suprême9.

Sur les marchés des actions, les profits ont toujours prévalu sur la politique

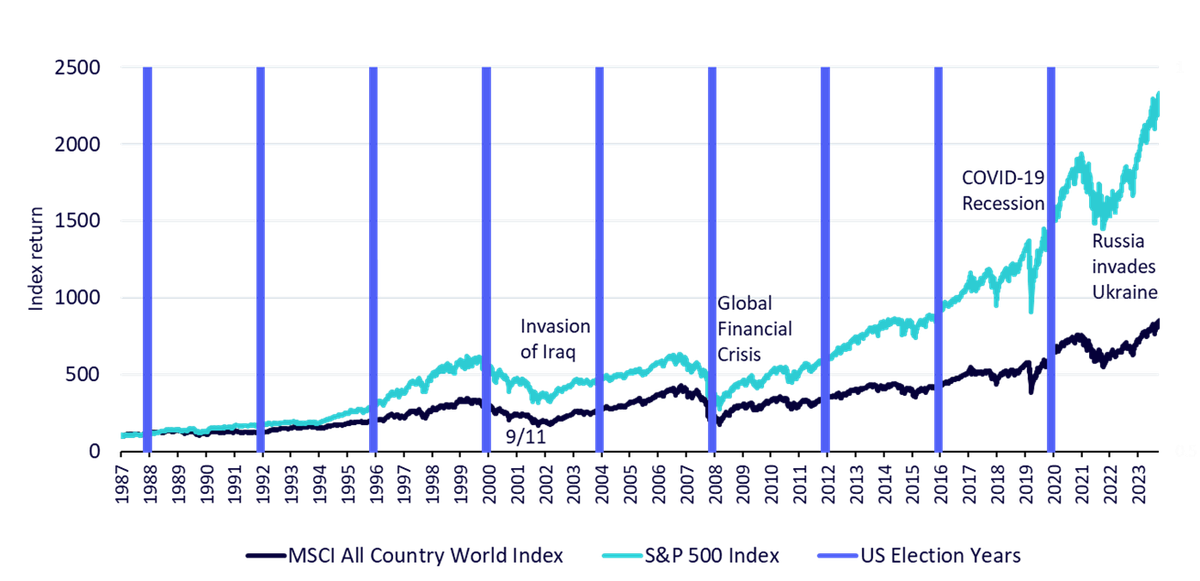

Bien que les élections présidentielles américaines revêtent une importance majeure, leur issue exerce peu d’influence sur les marchés. Depuis le 31 décembre 1987, neuf élections présidentielles ont eu lieu, et il apparaît clairement que les rendements des marchés à long terme sont peu corrélés à leurs résultats. Les événements qui ont provoqué d’importantes corrections incluent en revanche l’éclatement de la bulle Internet et la crise financière mondiale. Les marchés boursiers ont fini par se rétablir après ces événements majeurs.

Illustration 2 : Performance du marché boursier

Source : WisdomTree, Bloomberg, du 31 décembre 1987 au 30 septembre 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

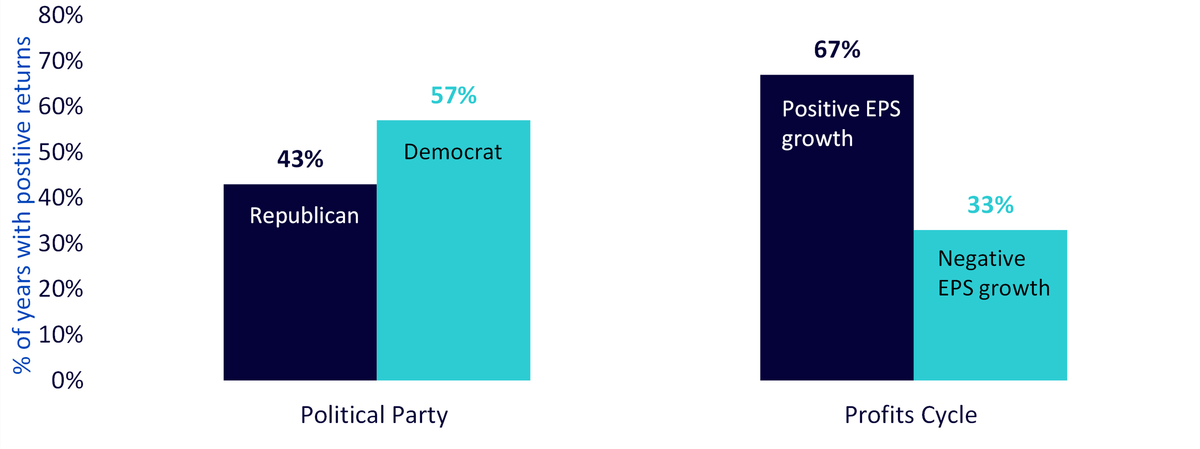

Comme l’illustre le tableau ci-dessous, le cycle des profits l’emporte sur la politique. Au cours des années caractérisées par une croissance positive du BPA, nous avons observé une probabilité plus élevée de rendements positifs, indépendamment du parti politique au pouvoir.

Illustration 3 : Les profits importent plus que la politique

Source : Bloomberg, FactSet, BofA, WisdomTree, de 1928 à 2023. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

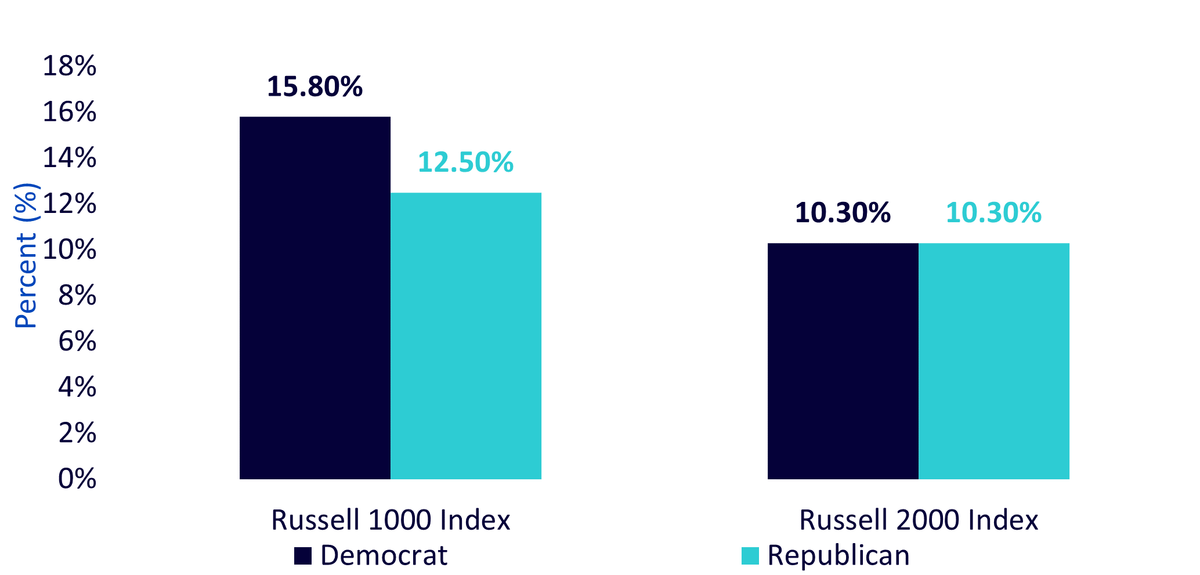

Depuis 1981, les actions américaines à capitalisation élevée surperforment les actions à faible capitalisation. Cette surperformance peut s’expliquer par les caractéristiques des entreprises à forte capitalisation, notamment par leurs flux de revenus diversifiés, par leurs bilans plus solides et par leur meilleur accès aux marchés mondiaux. Tandis que les actions des entreprises à grande et petite capitalisation ont enregistré des rendements positifs durant des mandats présidentiels différents, une surperformance des actions d’entreprises à forte capitalisation par rapport aux actions d’entreprises à faible capitalisation s’observe davantage durant les administrations démocrates.

Illustration 4 : Rendements moyens des grandes capitalisations américaines par rapport aux petites capitalisations (1981-2024)

Source : Bloomberg, WisdomTree, du 31 décembre 1980 au 31 août 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Une élection contestée ou sans vainqueur évident pourrait entraîner davantage de volatilité, ce qui favoriserait un basculement du côté des actions de haute qualité.

Répercussions pour les marchés des matières premières

Maison-Blanche républicaine | |

|---|---|

Maison-Blanche démocrate |

- Une potentielle désescalade de la guerre en Ukraine et des tensions au Moyen-Orient pourrait raccourcir les lignes d’approvisionnement en matière d’énergie, de métaux et d’agriculture, ce qui ferait augmenter l’offre sur le marché, tout en réduisant la prime de risque géopolitique.

- En ce qui concerne le gaz naturel, la production et les volumes en direction de l’Europe pourraient augmenter. Dans le même temps, une application plus stricte des restrictions commerciales imposées à l’Iran pourrait réduire une partie de l’offre de pétrole brut.

- Une politique restrictive en matière de commerce est susceptible de conduire à une appréciation du dollar américain, ce qui se révélerait probablement baissier pour les prix des matières premières à court terme.

- En revanche, la construction de nouvelles chaînes d’approvisionnement ainsi que les mesures de nearshoring pourraient se révéler haussières pour certains métaux à moyen terme.

- Un important déficit budgétaire américain risque également de continuer à stimuler une forte demande d’or de la part des banques centrales du monde entier.

- Un potentiel statu quo dans la guerre en Ukraine maintiendrait la longueur des lignes d’approvisionnement et les exportations iraniennes aux environs des niveaux actuels, ce qui exercerait peu d’impact sur les prix énergétiques.

- Les volumes de gaz naturel en direction de l’Europe se resserreraient probablement, à l’approche de l’expiration de l’accord de transit de gaz russe en Ukraine.

- Le nombre moins élevé de nouvelles barrières au commerce, par rapport à un scénario dans lequel la Maison Blanche serait républicaine, pourrait finir par entraîner une dépréciation du dollar américain, ce qui soutiendrait la croissance de la demande mondiale de matières premières.

- Les métaux industriels seraient relativement plus performants à court terme en cas de taxes douanières moins élevées sur les importations en provenance de Chine.

- Les déficits budgétaires se creuseraient probablement plus rapidement qu’en cas de gouvernement divisé, mais plus lentement que dans le scénario d’une Maison Blanche et d’un Congrès républicains, créant ainsi un contexte positif pour les métaux industriels et précieux.

- Ce scénario accélérerait les initiatives de décarbonation et de réglementation, accélérant ainsi la suppression progressive des combustibles fossiles, tout en faisant augmenter la demande de métaux industriels.

Répercussions pour les actifs numériques

La performance de Bitcoin au cours des derniers mois a suivi de près les évolutions politiques aux États-Unis, en particulier à l’approche des élections présidentielles. Trump s’est positionné comme le candidat pro-crypto, adoptant une position politique plus souple par rapport au contrôle réglementaire souhaité par l’administration actuelle, qui freine l’adoption et l’innovation en matière de cryptomonnaies. Tandis que Trump gagnait en dynamique dans les sondages, le rendement des bons du Trésor à 10 ans, le Bitcoin et l’or ont progressé, les marchés commençant à intégrer dans les prix l’inflation potentielle en cas de deuxième mandat du candidat républicain. Plus de volatilité se profile à l’horizon, car le résultat des élections approche et la réaction de l’opinion publique reste incertaine. Une victoire d’Harris serait susceptible de refroidir l’engouement pour les cryptomonnaies, mais plus de clarté à l’issue des élections pourrait atténuer cette volatilité à mesure de la stabilisation des marchés. À l’inverse, une victoire de Trump risque d’entraîner une hausse du prix du Bitcoin et de conférer de l’élan aux marchés, en raison de la position pro-crypto du candidat et des pressions inflationnistes.

Conclusion

Les marchés commencent à prêter davantage d’attention aux élections américaines, alors que Trump semble prendre de l’avance sur son adversaire. Les marchés financiers reflètent le scénario plus probable d’une victoire de Trump, les rendements obligataires étant en hausse en partie en raison des craintes selon lesquelles les politiques de Trump alourdiraient le déficit budgétaire colossal des États-Unis. Les actions commencent à ressentir la pression, dans un contexte de hausse des rendements obligataires. La solidité du dollar américain au cours du dernier mois illustre les inquiétudes quant à la possibilité de voir Trump déclencher une nouvelle guerre commerciale. Les politiques de Trump visant à réduire les impôts et à limiter les réglementations soutiendraient certes les actions, mais ses politiques sur le plan des taxes douanières introduiraient une dose considérable de volatilité, comme nous l’avons observé en 2018. Rappelons que la présidence, la Chambre et le Sénat doivent être contrôlés par le même parti, et qu’un scénario post-électoral d’impasse immédiate réduirait la capacité d’appliquer n’importe quel programme majeur. Dans un tel scénario d’indécision et de blocage, l’or, les actions de qualité et les cryptomonnaies offriraient une opportunité.

1 Forbes, 16 octobre 2024

2 Tax Policy Center, 10 octobre 2024

3 NBC News, 25 septembre 2024

4 Peterson Institute for International Economics, 9 septembre 2024

5 Politico

6 Washington Post, 10 septembre 2024

7 The Hill, 24 octobre 2024

8 Forbes, 28 octobre 2024

9 The Economist, 18 octobre 2024

À propos du contributeur

Aneeka Gupta

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta is Director of Research at WisdomTree. Prior to the acquisition of ETF Securities in April 2018, Aneeka worked as an Equity & Commodities Strategist at the company. Aneeka has 17 years of experience working as a Research Analyst across a wide range of asset classes. In her current role she is responsible for conducting analysis for all in-house equity, commodity and macro publications and assisting the sales team with client queries around products and markets. Prior to WisdomTree, Aneeka began her career as an equity analyst at Bear Stearns International Ltd in London. She also worked as an Equity Sales Trader at Sunrise Brokers across US and Pan European Exchanges. Before that she worked as an Equity Derivatives Sales Manager at Mashreq Bank in Dubai. Aneeka holds a Masters in Mathematics from Oxford University and a BSc in Mathematics from the University of Delhi, India. She is also a CFA Charterholder.