WDEF LN

WisdomTree Europe Defence UCITS ETF - EUR Acc

Publié le 29 août 2025

Senior Associate, Quantitative Research and Multi Asset Solutions

Au cours du premier semestre 2025, les entreprises européennes de défense ont figuré parmi les thèmes phares du marché. Elles ont pris de la valeur alors que l’Europe passait des discours aux actes en matière de réarmement. Le repli du mois d’août, déclenché par les annonces sur une possible relance de la diplomatie entre les États-Unis et la Russie et sur un cessez-le-feu en Ukraine, a conduit certains investisseurs à se demander si cette thématique était encore pertinente. Nous considérons que ce repli est conjoncturel, alors que les moteurs restent structurels. Autrement dit : l’important n’est pas le repli, mais l’engagement.

Les marchés se sont laissés porter par les annonces d’un possible accord de paix, en surestimant selon nous la probabilité d’un règlement à court terme et en sous-estimant le coût de la dissuasion, y compris en cas d’accord. Même si un accord voyait le jour, un cessez-le-feu crédible assorti de solides garanties de sécurité suppose une présence militaire européenne durable sur le terrain, accompagnée d’une reconstitution des stocks et d’un niveau de préparation accru au sein de l’OTAN1. Les médias évoquent également la possibilité d’une force européenne de maintien de la paix, qui impliquerait des coûts importants et des besoins pluriannuels en équipements et en soutien. En bref, la dissuasion nécessite des capitaux importants. La récente contraction des valorisations reflète l’humeur du marché plutôt qu’un changement de la trajectoire structurelle des dépenses.

Engagements structurels : en 2025, ce n’est pas le sentiment du marché, mais bien la politique qui a changé

La trajectoire de la défense européenne est désormais encadrée par des instruments au niveau des traités et de l’UE. Lors du Sommet de l’OTAN à la Haye les 24 et 25 juin 2025, les alliés ont établi un nouveau cadre visant à porter les dépenses à 5 % du PIB2 d’ici 2035, dont au moins 3,5 % pour la défense de base.3 Il s’agit d’un changement majeur par rapport à l’objectif de 2 % en vigueur depuis longtemps, puisqu’il établit désormais une trajectoire pluriannuelle des budgets plutôt qu’un simple pic ponctuel.

Bruxelles a mis en place les instruments financiers et industriels nécessaires pour soutenir cette ambition. Le 27 mai 2025, le Conseil a officiellement adopté le programme « Sécurité pour l’action en Europe » (Security Action for Europe, SAFE), qui prévoit jusqu’à 150 milliards d’euros4 de prêts garantis par l’UE, destinés à cofinancer les achats communs et développer à grande échelle les capacités prioritaires, de la défense aérienne à la défense antimissile, en passant par les munitions et les drones. L’objectif est de remédier à la fragmentation et de fournir aux principaux industriels et à leurs chaînes d’approvisionnement une demande prévisible pour qu’ils puissent investir à grande échelle.

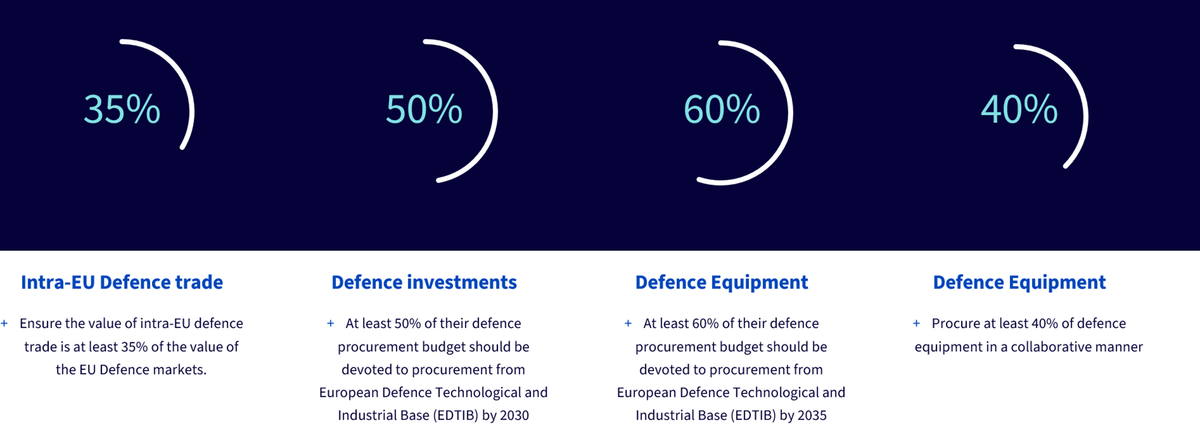

Il est important de noter que cette montée en puissance part d’une base déjà élevée. Les dépenses de défense des membres de l’UE ont atteint environ 326 milliards d’euros en 2024, soit environ 1,9 % du PIB et plus de 30 % au-dessus du niveau de 2021, preuve que le réarmement s’est traduit en budgets concrets5. Parallèlement aux financements, la Stratégie pour l’industrie européenne de la défense (European Defence Industrial Strategy, EDIS) et le Programme européen pour l’industrie de la défense (European Defence Industry Programme, EDIP) ont établi une orientation claire pour l’instauration d’un véritable marché unique de défense, avec des objectifs explicites visant à accroître les achats intra-UE et les achats collaboratifs d’ici 2030, ainsi qu’à œuvrer à ce qu’au moins 60 % des approvisionnements proviennent de l’UE d’ici 20356.

Illustration 1 : Stratégie pour l’industrie européenne de la défense (EDIS) : objectifs à atteindre d’ici 2030 et responsabilités des États membres

Source : Commission européenne : Communication conjointe au Parlement européen et au Conseil, août 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Au-delà de l’Ukraine : une demande durable

Le cadre Préparation à l’horizon 2030 de la Commission est sans détour : « le moment est venu pour l’Europe de se réarmer » et d’opérer un « sursaut inédit dans une génération » visant à restaurer la dissuasion, soutenir l’Ukraine et bâtir une base industrielle résiliente. Le document qualifie également l’Ukraine de « laboratoire mondial de l’innovation en matière de défense et de technologies », traduisant l’intention d’intégrer progressivement ce pays dans l’écosystème de défense européen. Cette logique s’applique même si les combats s’interrompent. Après la plus grande guerre terrestre sur le continent depuis 1945, l’objectif consiste à disposer d’une force européenne crédible d’ici 2030, que les affrontements se terminent en 2026 ou en 2027. Les budgets élaborés autour de la dissuasion sont durables ; ils sont liés aux obligations découlant des traités, aux nécessités géopolitiques, ainsi qu’à une stratégie industrielle qui prendra des années à se concrétiser.

La piste, encore à l’état de projet, de garanties de sécurité va dans le même sens. La contre-proposition7 d’avril prévoit des garanties solides, soutenues par les États-Unis, avec des caractéristiques proches de l’article 5 et n’envisage aucune négociation sur des concessions territoriales avant la mise en place d’un cessez-le-feu complet. Si un tel cadre était adopté, l’Europe se trouverait, de fait, au cœur de la mise en œuvre de ces mesures au quotidien. Cela suppose la mobilisation de forces, une présence continue et une préparation soutenue, des facteurs de demande et non une raison de réduire l’effort. D’autres sources évoquent des projets européens de contingents de maintien de la paix, ainsi qu’un « filet de sécurité » américain, composé de moyens aériens et de capacités de soutien, en ligne avec la réticence de Washington à déployer des forces terrestres.

Essor industriel et innovation technologique

Le virage de l’Europe en matière de défense relève autant d’une politique industrielle que d’une politique militaire. Des carnets de commandes plus longs et prévisibles stimulent les dépenses d’investissement8, les recrutements et l’expansion des chaînes d’approvisionnement, s’appuyant sur des secteurs traditionnels, tels que l’acier, les produits chimiques et l’automobile et commençant à répondre au « problème d’échelle » historique d’un marché fragmenté. Parmi les exemples concrets figure la position de Rheinmetall, qui estime que l’usine d’Osnabrück de Volkswagen est « très adaptée » à une conversion vers la production de défense9, sous réserve de commandes importantes et pérennes, telles que des séries de véhicules blindés de combat d’infanterie Lynx. C’est précisément ce type de prévisibilité que la trajectoire de 5 %/3,5 % fixée par l’OTAN et les prêts SAFE de l’UE visent à instaurer.

La dimension technologique est tout aussi importante. Les investissements dans la défense se répercutent sur l’IA10, la robotique, l’espace et l’électronique avancée, des domaines à double usage dans lesquels l’Europe cherche à renforcer sa résilience et son autonomie stratégique. Le cadre Préparation à l’horizon 2030 établit explicitement un lien entre les dépenses et ces domaines spécifiques. La régularité des acquisitions sur plusieurs années rend possible une intensification du capital jusque-là absente de l’écosystème fragmenté de l’Europe, améliorant ainsi l’échelle et la compétitivité.

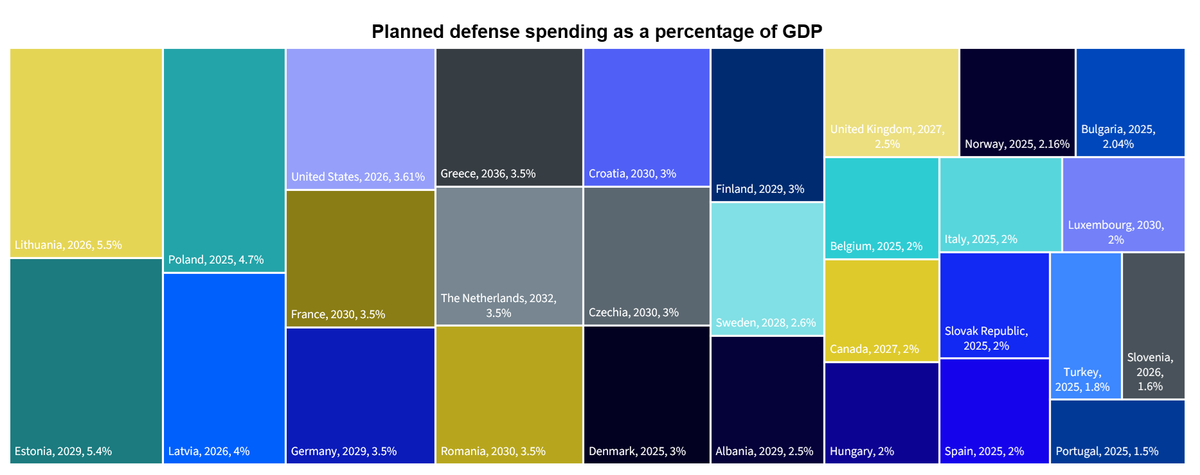

Illustration 2 : Prévisions des dépenses liées à la défense en pourcentage du PIB

Source : OTAN, WisdomTree, au 26 juin 2025. NB : le Monténégro et la Macédoine du Nord n’ont formulé aucun nouvel engagement.

Si les prix sont cycliques, la politique s’inscrit dans la durée

Les marchés évoluent plus rapidement que la politique. Le temps que Bruxelles annonce une nouvelle initiative, les investisseurs l’ont souvent déjà intégrée aux cours ; lorsque les actions « doublent en quelques mois », les conditions sont réunies pour des corrections dès que le sentiment faiblit. L’erreur consiste à considérer ces mouvements de prix comme un revirement politique. Si les prix sont cycliques, les budgets qui les sous-tendent sont durables, verrouillés par des engagements conventionnels et une stratégie industrielle. L’Europe n’en est qu’au début de son calendrier : Le cadre Préparation à l’horizon 203011 prévoit un renforcement des capacités jusqu’à la fin de la décennie. Dans ce contexte, la vente massive du mois d’août ressemble davantage à des turbulences au moment du décollage qu’à un demi-tour de l’appareil.

La diplomatie récente renforce un scénario de référence dans lequel l’Europe devra porter une plus grande part de la sécurité, conformément à la volonté américaine de limiter son rôle dans les garanties à long terme ainsi qu’à la nouvelle architecture budgétaire de l’OTAN. Plusieurs rapports ont même évoqué une présence européenne de maintien de la paix dans le cadre d’un cessez-le-feu (encore à l’étape exploratoire et loin d’être validée), ce qui ne réduirait pas les besoins en équipements ou en préparation.

Conclusion

Si le cycle de l’actualité a été dynamique, l’architecture politique, elle, reste stable. Le cadre de l’OTAN visant 5 % du PIB d’ici 2035, avec un plancher de 3,5 % pour la défense de base, annonce une hausse des budgets pour la prochaine décennie. L’instrument SAFE de l’UE fournit jusqu’à 150 milliards d’euros pour les achats communs et l’expansion des capacités, tandis que l’EDIS/EDIP vise à transformer le patchwork de programmes nationaux en un marché européen fonctionnel pour les équipements de défense. Tout cela s’appuie sur une base de dépenses déjà élevée, s’établissant à 326 milliards d’euros, soit plus d’un tiers de plus qu’en 2021. Les contours les plus plausibles d’un accord, dans lesquels Washington fournirait la puissance aérienne et les capacités de soutien, tandis que les Européens assumeraient un rôle sur le terrain sous des garanties solides, suggèrent qu’un cessez-le-feu ne réduirait pas la demande, mais la soutiendrait. Il s’agit toujours d’un thème de long terme, axé sur les politiques et fondé sur la dissuasion, la préparation industrielle et les retombées technologiques. La récente correction de marché n’invalide pas cette logique, au contraire, elle crée les points d’entrée plus favorables dans un processus de développement industriel et de capacités conçu pour durer.

Ce que propose WisdomTree

Les investisseurs à la recherche d’une exposition clé en main peuvent se tourner vers le fonds WisdomTree Europe Defence UCITS ETF (WDEF). En répliquant l’indice WisdomTree Europe Defence UCITS, le fonds WDEF applique un cadre de score d’exposition au chiffre d’affaires, des filtres de liquidité et des règles de plafonnement pour proposer un panier thématique orienté vers les entreprises les plus exposées à la dynamique du réarmement en Europe. Grâce à sa conformité UCITS, son rééquilibrage semestriel et sa solution de transaction en une seule opération, il constitue un moyen efficace de tirer parti du rebond structurel de la défense dans la région.

1 Organisation du traité de l’Atlantique Nord

2 Produit intérieur brut

3 NATO: NATO concludes historic Summit in The Hague https://www.nato.int/cps/en/natohq/news_236516.htm

4 European Commission: EU Member States endorse €150 billion SAFE defence loan instrument to boost European defence capabilities https://ec.europa.eu/commission/presscorner/detail/en/ip_25_1340

5 Conseil européen https://www.consilium.europa.eu/en/policies/defence-numbers/?utm_source=chatgpt.com

6 Commission européene https://defence-industry.eu/first-ever-european-defence-industrial-strategy-to-enhance-europes-readiness-and-security

7 Reuters: Ukrainian and European peace deal counterproposals to US at talks in London https://www.reuters.com/world/ukrainian-european-peace-deal-counterproposals-us-talks-london-2025-04-25/

8 Dépenses d’investissement

9 Reuters: VW's Osnabrueck plant would be 'very suitable' for defence production, Rheinmetall CEO says https://www.reuters.com/business/aerospace-defense/vws-osnabrueck-plant-would-be-very-suitable-defence-production-rheinmetall-ceo-2025-03-12/

10 Intelligence artificielle

11 White Paper for European Defence – Readiness 2030: https://commission.europa.eu/document/download/e6d5db69-e0ab-4bec-9dc0-3867b4373019_en

WisdomTree Europe Defence UCITS ETF - EUR Acc

Senior Associate, Quantitative Research and Multi Asset Solutions

Baoqi Zhu a rejoint WisdomTree en 2023 en tant qu’associé principal au sein de l’équipe de recherche. Baoqi se concentre sur la recherche quantitative relative aux indices boursiers thématiques, ainsi que sur les solutions de portefeuille. Avant de rejoindre WisdomTree, Baoqi a travaillé pendant plus de deux ans chez Ernst & Young (EY) au sein du département des services-conseils quantitatifs, où il a participé à la recherche et au développement de modèles quantitatifs de gestion des risques. Plus tôt dans sa carrière, Baoqi a occupé le poste d’analyste quantitatif au sein d’une équipe de structuration multi-actifs chez Maven Global pendant plus de trois ans. Il a été en charge de la conception et de l’optimisation de stratégies de couverture sur mesure basées sur des produits dérivés. Baoqi est titulaire d’un master en ingénierie financière et gestion des risques de l’Imperial College London, ainsi que d’une licence en sciences actuarielles de l’Université de Nankai, en Chine. Il est également titulaire de la certification de Gestionnaire des risques financiers (Financial Risk Manager, FRM).