Perspectives relatives aux matières premières : trouver des antivenins en cette année du serpent

Publié le 4 mars 2025

- En cette année du serpent, nous sommes à la recherche d’antivenins pour contrer les menaces que représentent les guerres commerciales, un dollar américain fort et une Chine qui pourrait ne pas pouvoir, ou ne pas vouloir, surmonter ses faiblesses économiques.

- Nous avons identifié plusieurs opportunités prometteuses dans les secteurs de l’or, de l’argent, de l’aluminium, du cuivre, du zinc et du gaz naturel européen. En effet, chacun de ces secteurs possède des atouts solides qui devraient lui permettre de résister à des perturbations plus larges sur le marché des matières premières.

- Au fur et à mesure que les politiques se préciseront, nous pourrions réaliser que nos craintes étaient infondées, ce qui permettrait une reprise du secteur des matières premières dans son ensemble. En attendant, nous faisons confiance à ces antivenins.

Selon le calendrier chinois, l’année du serpent a débuté il y a environ un mois. Placée sous le signe du dragon (du 10 février 2024 au 28 janvier 2025), l’année précédente a insufflé un élan considérable à cette catégorie d’actifs, grâce à une augmentation de 10 % des matières premières diversifiées, de 36 % des métaux précieux, de 12 % des métaux industriels, ainsi qu’à un rebond tardif de l’énergie et de l’agriculture (près de 2 % chacun)1. L’année du serpent présente toutefois plusieurs défis majeurs pour les matières premières sur le plan macroéconomique. Le retour du protectionnisme aux États-Unis, instauré sous la nouvelle administration Trump, est susceptible d’affaiblir le commerce mondial. En outre, la hausse des rendements obligataires et la vigueur du dollar américain constituent des facteurs défavorables pour le marché des matières premières. La réticence de la Chine à stimuler la croissance entrave également cette catégorie d’actifs.

Malgré ces vents contraires, nous avons identifié plusieurs facteurs microéconomiques susceptibles de soutenir certaines matières premières, que nous qualifions ici d’« antivenins ». Nous restons optimistes quant aux perspectives des métaux précieux, de l’aluminium et du gaz naturel européen. Par ailleurs, certains des défis macroéconomiques identifiés pourraient en fin de compte s’avérer moins graves qu’initialement prévu, ouvrant la voie à des opportunités de hausse pour les matières premières actuellement sous pression baissière.

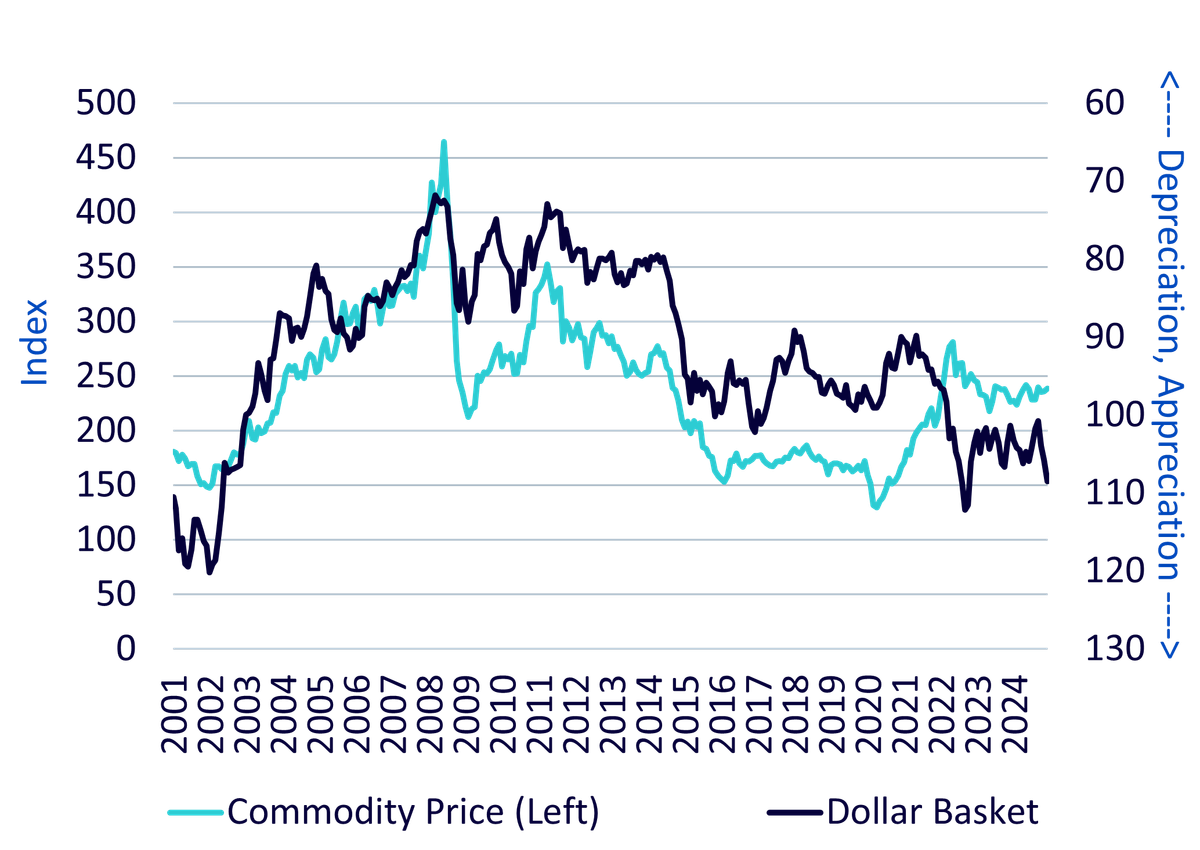

Un dollar américain fort

L’appréciation du dollar américain, que l’on observe depuis quelque temps, est généralement corrélée avec la baisse des prix des matières premières. Bien que cette corrélation n’ait pas toujours été observée dans l’ère post-COVID-19, le renforcement du dollar pourrait à nouveau exercer une pression sur les matières premières. Selon les données historiques, un dollar fort est souvent associé à une baisse des prix des matières premières.

Illustration 1 : Matières premières et dollar américain

Source : WisdomTree, Bloomberg, de 2001 à 2024. Les matières premières sont représentées par l’indice Bloomberg Commodity Index Total Return. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

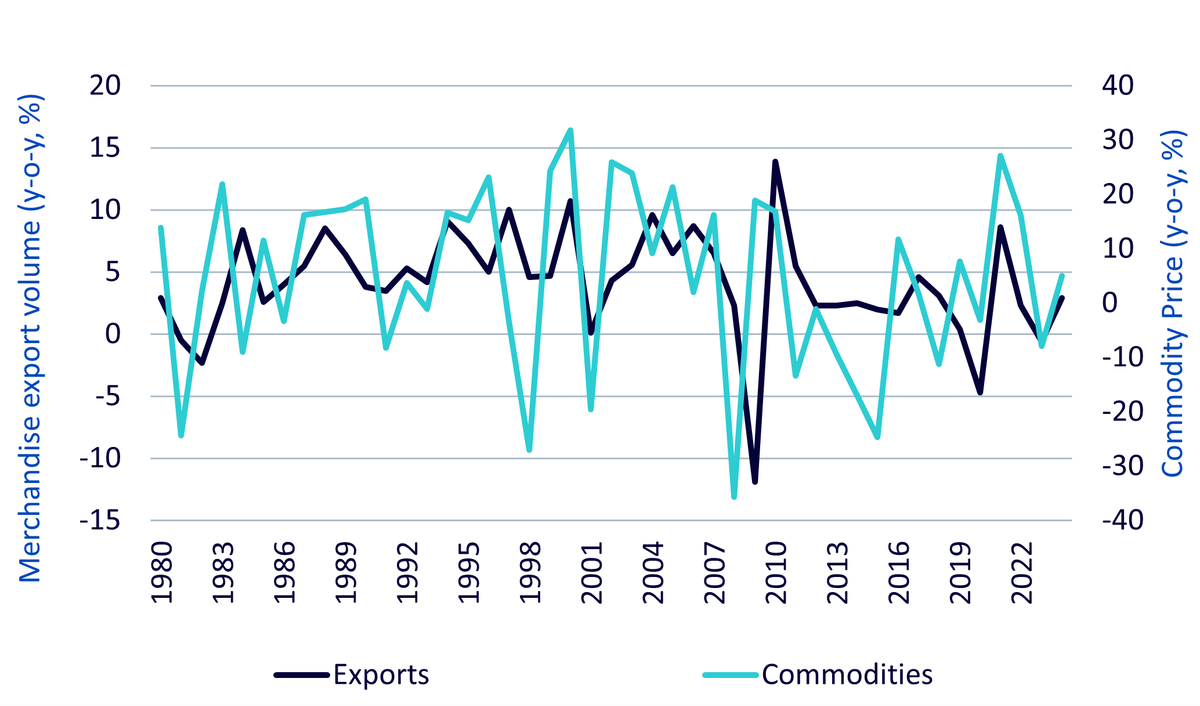

Les politiques commerciales de Trump et leur impact sur le marché

Le retour de Donald Trump à la présidence crée de l’incertitude sur les marchés des échanges commerciaux et des matières premières. Sa première présidence a été marquée par une guerre commerciale avec la Chine et plusieurs autres pays, qui a exercé un impact négatif sur ces deux éléments. Bien que les menaces tarifaires soient souvent utilisées comme tactiques de négociation, la possibilité qu’elles soient réellement appliquées ne peut être écartée. Depuis le début de son deuxième mandat, plusieurs augmentations des tarifs douaniers ont été annoncées puis reportées ; au moment de la rédaction de cet article, nous n’avons toujours pas de véritable indication quant à leur mise en œuvre ni à leur calendrier. Cette incertitude pèse d’ores et déjà sur le sentiment du marché et fait augmenter les taux d’intérêt à long terme, ce qui exerce une pression supplémentaire sur les matières premières.

Illustration 2 : Volume d’exportation et performance des prix des matières premières

Source : WisdomTree, Bloomberg. Les matières premières sont représentées par l’indice Bloomberg Commodity Index Total Return. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Inquiétudes économiques et inflationnistes

L’augmentation des droits de douane est susceptible d’accentuer l’inflation aux États-Unis, tout en réduisant les prix mondiaux des matières premières en raison d’une demande plus faible. Cette dynamique pourrait compliquer les efforts de la Réserve fédérale (Fed) visant à maîtriser l’inflation, entraînant un maintien prolongé des taux d’intérêt à un niveau élevé.

Un changement de cap en matière de politique climatique

Trump a promis de se retirer de l’Accord de Paris sur le climat et a déclaré l’« état d’urgence énergétique ». Il a ainsi révoqué les réglementations climatiques et encouragé la production de combustibles fossiles. Son administration devrait annuler un programme du Département de l’énergie, qui prévoyait d’allouer 6 milliards de dollars pour réduire les émissions industrielles, et abroger les mesures incitatives pour l’achat de véhicules électriques. Ces changements risquent de freiner la demande de matériaux essentiels utilisés dans les technologies propres, tels que les métaux de base.

Dans le même temps, la déréglementation des activités pétrolières, gazières et minières pourrait accroître l’offre de matières premières stratégiques, telles que le cuivre, l’aluminium, le nickel et le cobalt. Plusieurs grands projets, tels que la mine de cuivre de Rio Tinto en Arizona, pourraient enfin voir le jour après des années de retard. Bien que les augmentations immédiates de la production soient peu probables en 2025, une croissance de l’offre à long terme est possible.

Les risques géopolitiques et les marchés énergétiques

Le cessez-le-feu entre Israël et le Hamas, négocié quelques jours avant l’investiture de Trump, a permis d’atténuer certains risques géopolitiques, bien que sa stabilité reste incertaine. À l’heure où nous rédigeons ces lignes, les États-Unis négocient un accord de paix entre la Russie et l’Ukraine. Les prix du pétrole pourraient augmenter à court terme si les sanctions étaient durcies pour inciter les acteurs à négocier, mais une baisse des prix du pétrole et du gaz pourrait se produire une fois l’accord conclu.

Bien que les États-Unis exercent des pressions pour que l’Europe augmente ses achats de gaz naturel américain, les exportations russes de GNL vers l’UE demeurent significatives. Une résolution du conflit entre la Russie et l’Ukraine pourrait affaiblir le poids des États-Unis dans les négociations énergétiques et rendre l’Europe moins dépendante du gaz américain.

L’application plus stricte de sanctions sur le pétrole iranien sous Trump est susceptible d’entraîner une hausse des prix du pétrole. Les membres de l’OPEP2 pourraient néanmoins intervenir en augmentant l’offre, compensant ainsi la hausse des prix.

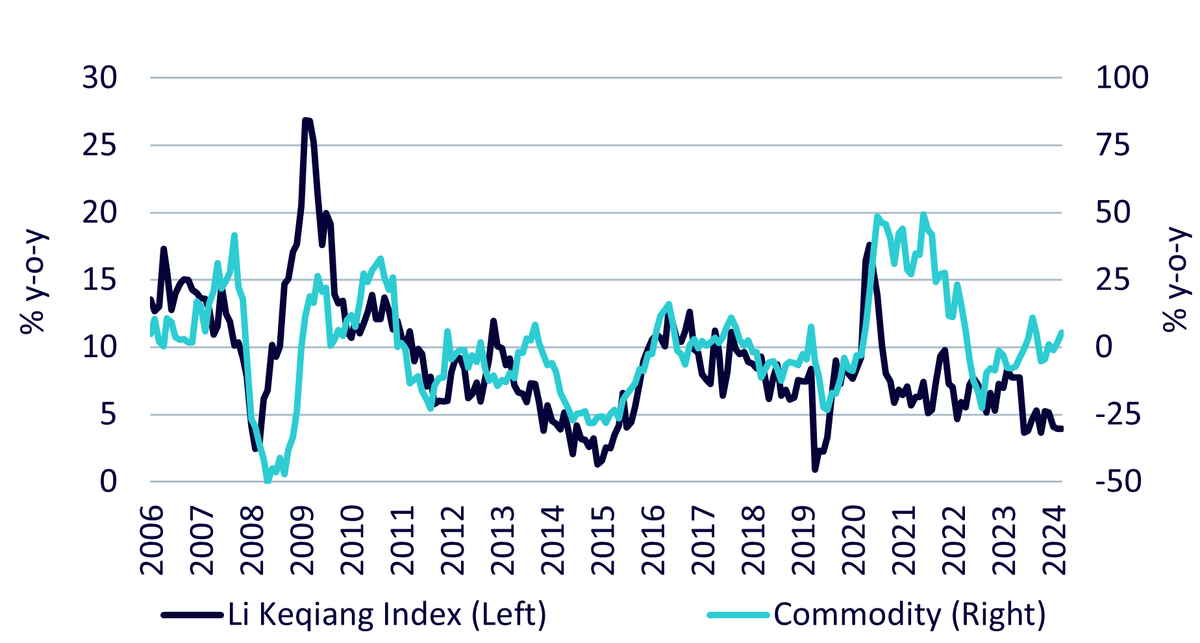

La stratégie économique de la Chine et la demande de matières premières

Bien que la Chine demeure le plus grand consommateur mondial de matières premières, sa récente fragilité économique a limité la croissance de la demande. Contrairement aux cycles économiques précédents au cours desquels la Chine a lancé de vastes mesures de relance, son approche actuelle se concentre sur des interventions plus modestes et plus ciblées. Bien que le gouvernement soit parvenu à stabiliser le secteur immobilier, il se montre prudent face à une éventuelle relance excessive, compte tenu des préoccupations concernant la dette.

La Chine investit massivement dans les technologies propres et les infrastructures d’énergie renouvelable, ce qui soutient les prix des métaux malgré une demande faible sur le marché immobilier. Les droits de douane américains imposés à la Chine pourraient accélérer sa marche vers l’indépendance énergétique, en favorisant l’adoption au niveau national de technologies liées à l’énergie solaire, aux batteries et aux véhicules électriques.

Les tensions commerciales risquent de conduire à des mesures de représailles, telles que des restrictions chinoises sur les exportations de matériaux critiques, comme le gallium, le germanium et le graphite, en réponse aux différends liés aux semi-conducteurs. D’autres restrictions pourraient avoir un impact sur les chaînes d’approvisionnement mondiales en matériaux liés à la transition énergétique.

La dépréciation du yuan complique la mise en œuvre des politiques économiques. La Banque populaire de Chine est intervenue pour stabiliser la devise, limitant ainsi sa capacité à réduire les taux d’intérêt. Alors qu’un changement de politique visant à stimuler la croissance a permis au marché de réaliser des gains à court terme en 2024, les nouvelles mesures sont freinées par la pression exercée sur la monnaie.

Illustration 3 : Indice Li Keqiang et prix des matières premières

Source : WisdomTree, Bloomberg. De janvier 2005 à décembre 2024. Indice Li Keqiang : encours des prêts bancaires (40 %), production d’électricité (40 %), volume de fret ferroviaire (20 %). Les matières premières sont représentées par l’indice Bloomberg Commodity Index Total Return. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les antivenins de WisdomTree

Perspectives | |

|---|---|

Or | L’or atteint actuellement des sommets historiques, l’incertitude accentuant la demande relative à cet actif refuge. La croissance de l’or est encore renforcée par les risques d’inflation et d’instabilité économique susceptibles de résulter des droits de douane. La demande de la banque centrale demeure extrêmement élevée et ne montre aucun signe de fléchissement. Nos prévisions relatives à l’or indiquent une nouvelle hausse jusqu’à un niveau de 3 070 dollars l’once à la fin de cette année. Pour en savoir plus, veuillez consulter : Gold Outlook to Q4 2025 |

Argent | L’argent présente une forte corrélation avec l’or (proche de 80 %). L’argent devrait rattraper son retard par rapport à la surperformance de l’or. La demande industrielle d’argent atteint des sommets record, malgré la morosité du secteur manufacturier. L’essor du photovoltaïque entraîne une hausse de la demande d’argent, sous l’effet d’un nombre croissant d’installations et d’une utilisation plus importante du métal par installation. L’argent connaît un déficit d’approvisionnement. Bien qu’il ne soit pas actuellement considéré comme une matière première critique, il pourrait être reclassé en tant que tel sous la nouvelle administration américaine, dans le cadre de la réévaluation des politiques. Pour en savoir plus, veuillez consulter : Silver Outlook to Q4 2025 |

Aluminium | La production d’aluminium s’oriente vers un déficit qui pourrait durer plusieurs années. La Chine, plus grand producteur mondial d’aluminium, est proche d’atteindre son plafond de production annuel de 45 millions de tonnes, fixé par le gouvernement. Le pays a mis fin aux remises sur les exportations, ce qui a considérablement freiné l’incitation à exporter. La hausse des prix du cuivre entraîne une augmentation de la demande en aluminium dans le câblage de transmission et de distribution. La production d’aluminium en dehors de la Chine devrait également rester limitée en 2025. |

Cuivre | Le marché du cuivre, en situation d’excédent en 2024, se prépare à un déficit de production en 2025. Les producteurs ont revu à la baisse leurs prévisions de production, tandis que la demande industrielle devrait augmenter. La demande est fortement stimulée par les usages liés à l’électrification et à la transition énergétique. Les dépenses de la Chine en infrastructures de réseau ont atteint des niveaux record. Les infrastructures de réseau requièrent de grandes quantités de cuivre (et d’aluminium). |

Zinc | Un important déficit de production de zinc a été observé en 2024, il devrait persister en 2025, avant que la situation ne s’améliore en 2026. Les capacités de production de zinc sont limitées et les signaux de prix ne sont pas suffisamment solides pour accélérer leur mise à niveau. |

Gaz naturel européen | Les températures hivernales particulièrement basses conduisent à un niveau de stocks de gaz naturel inférieur à la moyenne et significativement inférieur aux niveaux de 2023 et 2024 (années de référence compte tenu d’une dépendance accrue au stockage depuis la guerre en Ukraine). Ironie de la situation, les niveaux obligatoires de remplissage des stocks n’incitent pas à stocker davantage de gaz, dans la mesure où les prix de 2025 sont supérieurs à ceux de l’hiver 2026 (déport sur la courbe des contrats à terme). Ce déport sur la courbe des contrats à terme constitue un amplificateur de performance pour les stratégies de contrats à terme reconduits. Pour en savoir plus, veuillez consulter: European natural gas is the hottest energy commodity so far this year |

L’or atteint actuellement des sommets historiques, l’incertitude accentuant la demande relative à cet actif refuge.

La croissance de l’or est encore renforcée par les risques d’inflation et d’instabilité économique susceptibles de résulter des droits de douane.

La demande de la banque centrale demeure extrêmement élevée et ne montre aucun signe de fléchissement.

Nos prévisions relatives à l’or indiquent une nouvelle hausse jusqu’à un niveau de 3 070 dollars l’once à la fin de cette année.

Pour en savoir plus, veuillez consulter : Gold Outlook to Q4 2025

L’argent présente une forte corrélation avec l’or (proche de 80 %).

L’argent devrait rattraper son retard par rapport à la surperformance de l’or.

La demande industrielle d’argent atteint des sommets record, malgré la morosité du secteur manufacturier.

L’essor du photovoltaïque entraîne une hausse de la demande d’argent, sous l’effet d’un nombre croissant d’installations et d’une utilisation plus importante du métal par installation.

L’argent connaît un déficit d’approvisionnement.

Bien qu’il ne soit pas actuellement considéré comme une matière première critique, il pourrait être reclassé en tant que tel sous la nouvelle administration américaine, dans le cadre de la réévaluation des politiques.

Pour en savoir plus, veuillez consulter : Silver Outlook to Q4 2025

La production d’aluminium s’oriente vers un déficit qui pourrait durer plusieurs années.

La Chine, plus grand producteur mondial d’aluminium, est proche d’atteindre son plafond de production annuel de 45 millions de tonnes, fixé par le gouvernement.

Le pays a mis fin aux remises sur les exportations, ce qui a considérablement freiné l’incitation à exporter.

La hausse des prix du cuivre entraîne une augmentation de la demande en aluminium dans le câblage de transmission et de distribution.

La production d’aluminium en dehors de la Chine devrait également rester limitée en 2025.

Le marché du cuivre, en situation d’excédent en 2024, se prépare à un déficit de production en 2025.

Les producteurs ont revu à la baisse leurs prévisions de production, tandis que la demande industrielle devrait augmenter.

La demande est fortement stimulée par les usages liés à l’électrification et à la transition énergétique.

Les dépenses de la Chine en infrastructures de réseau ont atteint des niveaux record. Les infrastructures de réseau requièrent de grandes quantités de cuivre (et d’aluminium).

Un important déficit de production de zinc a été observé en 2024, il devrait persister en 2025, avant que la situation ne s’améliore en 2026.

Les capacités de production de zinc sont limitées et les signaux de prix ne sont pas suffisamment solides pour accélérer leur mise à niveau.

Les températures hivernales particulièrement basses conduisent à un niveau de stocks de gaz naturel inférieur à la moyenne et significativement inférieur aux niveaux de 2023 et 2024 (années de référence compte tenu d’une dépendance accrue au stockage depuis la guerre en Ukraine).

Ironie de la situation, les niveaux obligatoires de remplissage des stocks n’incitent pas à stocker davantage de gaz, dans la mesure où les prix de 2025 sont supérieurs à ceux de l’hiver 2026 (déport sur la courbe des contrats à terme).

Ce déport sur la courbe des contrats à terme constitue un amplificateur de performance pour les stratégies de contrats à terme reconduits.

Pour en savoir plus, veuillez consulter: European natural gas is the hottest energy commodity so far this year

Conclusion

En cette année du serpent, nous sommes à la recherche d’antivenins pour contrer les menaces que représentent les guerres commerciales, un dollar américain fort et une Chine qui pourrait ne pas pouvoir, ou ne pas vouloir, surmonter ses faiblesses économiques.

Nous avons identifié plusieurs opportunités prometteuses dans les secteurs de l’or, de l’argent, de l’aluminium, du cuivre, du zinc et du gaz naturel européen. En effet, chacun de ces secteurs possède des atouts solides qui devraient lui permettre de résister à des perturbations plus larges sur le marché des matières premières.

Au fur et à mesure que les politiques se préciseront, nous pourrions réaliser que nos craintes étaient infondées, ce qui permettrait une reprise du secteur des matières premières dans son ensemble. En attendant, nous faisons confiance à ces antivenins.

Pour découvrir l’ensemble des perspectives de marché de WisdomTree, veuillez cliquer ici.

1 Source : Bloomberg, du 10 février 2024 au 28 janvier 2025, sur la base des indices Bloomberg Total Return.

2 Organisation des pays exportateurs de pétrole.

À propos du contributeur

Nitesh Shah

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah est un expert confirmé de la finance, qui possède plus de 24 années d’expérience dans la recherche et la stratégie d’investissement. Chez WisdomTree, en tant que Directeur de la recherche sur les matières premières et la macroéconomie pour l’Europe, il supervise l’analyse des marchés et les renseignements sur les catégories d’actifs, en plaçant l’accent sur les matières premières et les produits indiciels cotés en bourse. Il a précédemment occupé différents postes chez Moody’s, HSBC Investment Bank, Pension Protection Fund et Decision Economics, fonctions dans lesquelles il a acquis une expertise approfondie en stratégie et en analyse de marché. Nitesh est titulaire d’une maîtrise en économie internationale et finance de l’université Brandeis, ainsi que d’une licence en économie de la London School of Economics. Ses analyses sont régulièrement relayées dans les médias financiers. Il est également un intervenant très sollicité lors des événements de ce secteur. Il anime le podcast « Commodity Exchange », dans lequel il aborde les tendances qui façonnent les marchés mondiaux. Animé par sa volonté d’accompagner les investisseurs, Nitesh fournit des analyses concrètes qui leur permettent d’évoluer dans des environnements financiers complexes.