US Treasuries Watch: Global denken

Veröffentlicht am 7. Juli 2020

Head of Investment and Fixed Income Strategy

Bei der Verfolgung von Zinstrends ist es einfach, sich nur auf US-Faktoren zu konzentrieren. Sie wissen schon, die Federal Reserve (Fed), der monatliche Stellenbericht usw. Es gab jedoch einige interessante Entwicklungen in Europa, die in Marktkommentaren weitgehend ignoriert wurden und die mich zum „globalen Denken“ veranlassten.

Eine der Grundlagen für die niedrigere 10-Jahres-Rendite des US-Finanzministeriums (UST) in den letzten Jahren war das Fehlen anderer Alternativen auf den Staatsschuldenmärkten der Industrieländer. In der Tat hatten negative Renditen von Staatsanleihen im Ausland den Anlegern in festverzinsliche Papiere nur wenige, wenn überhaupt, andere Alternativen geboten. Während auf den Staatsanleihenmärkten Japans und verschiedener Länder der Eurozone nach wie vor entweder Null- oder Negativzinsen vorherrschen, bietet die 10-Jahres-Rendite der UST nicht mehr den gleichen Vorteil wie früher.

Quelle: Bloomberg, Stand 29. Juni 2020.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Quelle: Bloomberg, Stand 29. Juni 2020.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

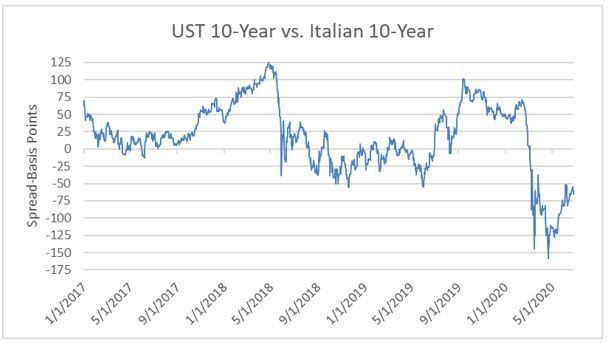

In diesem Blog wollte ich die Renditedifferenz oder -verteilung zwischen der 10-jährigen UST und zwei anderen genau beobachteten Schauplätze für Staatsschulden, Deutschland und Italien, hervorheben. In beiden Fällen ist leicht ersichtlich, dass sich dieser Spread im letzten Jahr ziemlich stark verringert hat.

Sehen wir uns die 10-jährigen deutschen Anleihen an. .Bereits im November 2018 hatte das UST-Gegenstück eine um fast 280 Basispunkte (bp) höhere Rendite, aber diese Differenz ist in diesem Jahr um rund 170 Basispunkte gesunken und liegt nun bei „nur“ + 112 Basispunkten1 Für das 10-jährige italienische BTP lag der Spread im September 2019 bei 100 Basispunkten, hat sich jedoch seitdem vollständig umgekehrt und befindet sich nun im negativen Bereich. Mit anderen Worten, anstatt dass die 10-jährigen Staatsanleihen mehr als ihr italienisches Gegenstück erbringen, liegen sie jetzt 65 Basispunkte niedriger, eine bemerkenswerte Wendung der Ereignisse.

Sie könnten jetzt fragen, welcher Hauptfaktor dafür verantwortlich ist. Interessanterweise gab es in jedem Fall ein abweichendes Muster. Im Berichtszeitraum fiel die die Rendite der Bundesanleihen, während die italienische BTP-Rendite effektiv gestiegen ist. Die einzige Schlüsselkonstante ist jedoch die Tatsache, dass die 10-Jahres-Rendite der UST gesunken ist. Im November 2018 lag die Rendite bei fast 3,25 Prozent, im September 2019 bei 1,90 Prozent. Heute sind es 0,64 Prozent2 ... die Rechnung ist recht einfach!

Wir gehen zwar nicht davon aus, dass die UST-10-Jahres-Rendite in absehbarer Zeit die oben genannten Niveaus für 2018/2019 erneut erreichen wird, aber sie hat nicht mehr den gleichen starken Rückenwind „zur Unterstützung", wenn man „global denkt“.

Sofern nicht anders angegeben, stammen alle Daten zum 29. Juni 2020 von Bloomberg.

1 Stand 29. Juni 2020.

2 Stand 29. Juni 2020.

Über den Autor

Head of Investment and Fixed Income Strategy

Kevin serves as the Head of Investment and Fixed Income Strategy. In this role, he writes macro and fixed income-related content and works closely with the sales, research and marketing teams. In addition, Kevin conducts client-facing webinars and meetings, providing expertise on WisdomTree’s existing and future bond ETFs. Prior to joining WisdomTree, Kevin spent 30 years at Morgan Stanley, where he was Managing Director and Chief Fixed Income Strategist for Wealth Management. He was responsible for tactical and strategic recommendations and created asset allocation models for fixed income securities. He was a contributor to the Morgan Stanley Wealth Management Global Investment Committee, primary author of Morgan Stanley Wealth Management’s monthly and weekly fixed income publications, and collaborated with the firm’s Research and Consulting Group Divisions to build ETF and fund manager asset allocation models. Kevin has an MBA from Pace University’s Lubin Graduate School of Business, and a B.S. in Finance from Fairfield University.