WENU LN

WisdomTree Strategic Metals UCITS ETF - USD Acc

Veröffentlicht am 26. Februar 2026

Jahrzehntelang war Energiesicherheit gleichbedeutend mit Öl und Gas. Ölkrisen prägten die Außenpolitik. Die Organisation erdölexportierender Länder (OPEC) beeinflusste die globalen Machtverhältnisse. Gaspipelines bestimmten diplomatische Beziehungen. Die Kontrolle über Kohlenwasserstoffe bedeutete geopolitischen Einfluss.

Dieser Rahmen entwickelt sich weiter.

Der weltweite Wandel hin zur Elektrifizierung, einschließlich Elektroautos, Stromerzeugung aus erneuerbaren Energien, Batteriespeicher, Netzausbau und digitale Infrastruktur, verringert die Energieabhängigkeit nicht. Aber er verändert die Art dieser Abhängigkeit.

Wir gehen von einem auf Kohlenwasserstoffen basierenden System zu einem materialintensiven System über, und die strategische Frage lautet nicht mehr einfach: Wer kontrolliert die Ölvorräte?

Sie lautet immer häufiger:Wer kontrolliert die Eingaben in das neue Energiesystem?

Die Elektrifizierung ist metallintensiv

Die Elektrifizierung erfordert deutlich mehr Metalle als Systeme mit fossilen Brennstoffen:

Der Begriff „Energiewende“ lässt sich besser als „neue Energiekapazitäten“ beschreiben. Altsysteme bleiben bestehen, während elektrifizierte Systeme überlagert werden, was den Bedarf an Rohstoffen insgesamt erhöht.

Bestimmte Metalle sind daher nicht mehr nur industrielle Ausgangsstoffe. Sie werden zu strategischen Anlagen.

Was macht ein Metall strategisch?

Strategische Metalle weisen in der Regel drei gemeinsame Merkmale auf:

Die Produktion konzentriert sich häufig auf wenige Länder:

Die Konzentration erhöht das geopolitische und regulatorische Risiko.

Die Diversifikation des Bergbaus garantiert keine Diversifikation der Raffination. China dominiert die Midstream-Verarbeitung vieler Batteriematerialien und seltener Erden. Kontrolle über die Verarbeitung bedeutet oft auch Preissetzungsmacht.

Die Erschließung neuer Vorkommen dauert aufgrund von Genehmigungsverfahren, Umweltprüfungen und Kapitalintensität Jahre. Kurz- bis mittelfristig ist das Angebot relativ unelastisch.

Bei der Energiesicherheit geht es deshalb immer mehr um die Sicherheit der Lieferketten für kritische Rohstoffe – gemessen in Tonnen pro Jahr statt in Barrel pro Tag.

Diese Erkenntnis wirkt sich bereits auf die Politik aus.

Zurück zur strategischen Bevorratung

Strategische Reserven standen in der Vergangenheit in Verbindung mit Öl. Die strategische Ölreserve der USA (SPR) wurde nach den Ölkrisen der 1970er-Jahre eingerichtet, um Versorgungsengpässe abzufedern. Heute wenden große Volkswirtschaften eine ähnliche Logik auf Metalle an.

In den USA, China und der Europäischen Union (EU) sind die politischen Entscheidungsträger dabei, strategische Reserven für wichtige Rohstoffe entweder aufzubauen oder zu prüfen. Das stellt einen strukturellen Wandel dar: Regierungen werden aus Sicherheitsgründen zu aktiven Teilnehmern an den Metallmärkten.

USA: Project Vault

Die USA haben eine Initiative für kritische Rohstoffe ins Leben gerufen, die oft als „Project Vault“ bezeichnet und mit rund 12 Milliarden US-Dollar finanziert wird.

Das Ziel besteht im Aufbau strategischer Vorräte an Rohstoffen, die für Elektrofahrzeuge, Verteidigungssysteme, die Halbleiterfertigung und die Netzinfrastruktur unverzichtbar sind.

Das Programm verbindet öffentliche Finanzmittel mit privater Beteiligung und ermöglicht es Unternehmen, sich unter vorab festgelegten Bedingungen Zugang zu Rohstoffen zu sichern.

Die strategischen Ziele liegen klar auf der Hand:

Das ist ein Schritt hin zu einer direkteren staatlichen Beteiligung an der Versorgungssicherheit mit Rohstoffen.

China: Strategische Ausweitung des Lagerbestands

China unterhält seit Langem strategische Rohstoffreserven und hat eine Ausweitung der Lagerhaltung von Industriemetallen, darunter Kupfer, angekündigt.

Als weltweit größter Verbraucher vieler Basis- und Batteriemetalle können Chinas Entscheidungen hinsichtlich des Lagerbestands das globale Gleichgewicht erheblich beeinflussen.

Mit strategischen Vorräten kann China:

Während der Ansatz der USA in erster Linie defensiv ist, unterstützt Chinas Strategie auch die Konsolidierung industrieller Vorteile.

Europäische Union: Strategische Autonomie

Die EU ist bei der Umsetzung weiter fortgeschritten, konzentriert sich jedoch zunehmend auf die koordinierte Bevorratung im Rahmen des Gesetzes zu kritischen Rohstoffen.

Zu den politischen Debatten gehören:

Angesichts der Abhängigkeit Europas von Importen vieler wichtiger Rohstoffe wird die Bevorratung als Teil eines umfassenderen Vorstoßes in Richtung strategischer Autonomie angesehen.

Anhäufung von Vorräten in einem knappen Markt

Die strategische Bevorratung ist am wirkungsvollsten, wenn Angebot und Nachfrage bereits im Gleichgewicht sind.

Mehrere für die Elektrifizierung wichtige Metalle sind allerdings entweder knapp oder auf dem Weg dahin.

Wenn Regierungen als zusätzliche Käufer in diese Märkte eintreten, können sich die Auswirkungen nichtlinear bemerkbar machen.

Kupfer: Das Rückgrat der Elektrifizierung

Kupfer untermauert die Erweiterung des Stromnetzes, die Erzeugung aus erneuerbaren Energien, Elektrofahrzeuge und Rechenzentren und steht damit im Mittelpunkt des globalen Ausbaus der Elektrifizierung. Dennoch kann das Angebotswachstum nur schwer mit der steigenden Nachfrage Schritt halten, da es durch sinkende Erzgehalte, langwierige Genehmigungsverfahren und jahrelange Unterinvestitionen gebremst wird, während die sichtbaren Lagerbestände im Verhältnis zum Verbrauch nach wie vor niedrig sind. Angesichts der begrenzten kurzfristigen Angebotselastizität und der Tatsache, dass die Erschließung neuer Minen Jahre dauert, können zusätzliche Nachfrageimpulse wie die Anhäufung von Lagerbeständen zu einer Verknappung auf einem Markt führen, der ohnehin schon von einem strukturellen Defizit bedroht ist.

Silber: Industrielle Knappheit

Die Silbernachfrage aus den Bereichen Fotovoltaik und Elektronik wächst weiter und stärkt damit die Rolle von Silber in der Energiewende und in Lieferketten für Spitzentechnologie. Zugleich bleibt das Angebotswachstum im Bergbau begrenzt und hängt oft von der Gewinnung als Nebenprodukt ab, wodurch die Reaktionsfähigkeit auf eine steigende Nachfrage eingeschränkt ist. Daher sind in den letzten Jahren wiederkehrende Defizite zwischen Angebot und Nachfrage entstanden. Folglich könnte selbst eine schrittweise Aufstockung der Lagerbestände relativ schnell zu einer Verknappung der verfügbaren Mengen führen.

Platin: Defizitäre Bedingungen

Platin befindet sich bereits in einem strukturellen Defizit. Angebotsengpässe in Südafrika und eine anhaltend starke Nachfrage aus den Bereichen Autokatalysatoren und Wasserstoffanwendungen haben die Lagerbestände geschmälert.

Absolut gesehen sind die Platinmärkte relativ klein, sodass selbst moderate Lageraufstockungen einen überproportionalen Effekt haben könnten.

Aluminium: Ein vorweggenommenes Defizit?

Die Aluminiumproduktion ist sehr energieintensiv. Die Energievolatilität und der Druck zur Dekarbonisierung haben das Kapazitätswachstum in Teilen Europas eingeschränkt.

Laut zahlreichen Prognosen könnte Aluminium im Laufe dieses Jahrzehnts, voraussichtlich um das Jahr 2028, in ein Defizit geraten.

Eine aggressive Bevorratung könnte dieses Zeitfenster jedoch verkürzen, indem Material aus dem Handelssystem entnommen wird, bevor neues Angebot in Betrieb genommen ist. Die Märkte preisen marginale Verschiebungen ein, keine Base-Case-Prognosen.

Der Lagereffekt

Strategische Lagerbestände verbrauchen kein Metall, beschränken aber die Liquidität.

Rohstoffpreise werden nach dem Marginalprinzip festgelegt. Wenn Lagerbestände im Verhältnis zum Verbrauch sinken:

Die Bevorratung führt eine neue Käufergruppe ein, die eher von Sicherheitsaspekten als vom Preis motiviert ist. In angespannten Märkten kann das die Dynamik der Knappheit noch verstärken.

Auswirkungen für Anleger

Der WisdomTree Strategic Metals UCITS ETF (WENU), WisdomTree Energy Transition Metals (WENT) und der WisdomTree Battery Metals UCITS ETF (WATT) sind darauf ausgelegt, ein Engagement in Metallen zu bieten, die von der Elektrifizierung und der Verschärfung des Marktgleichgewichts profitieren dürften.

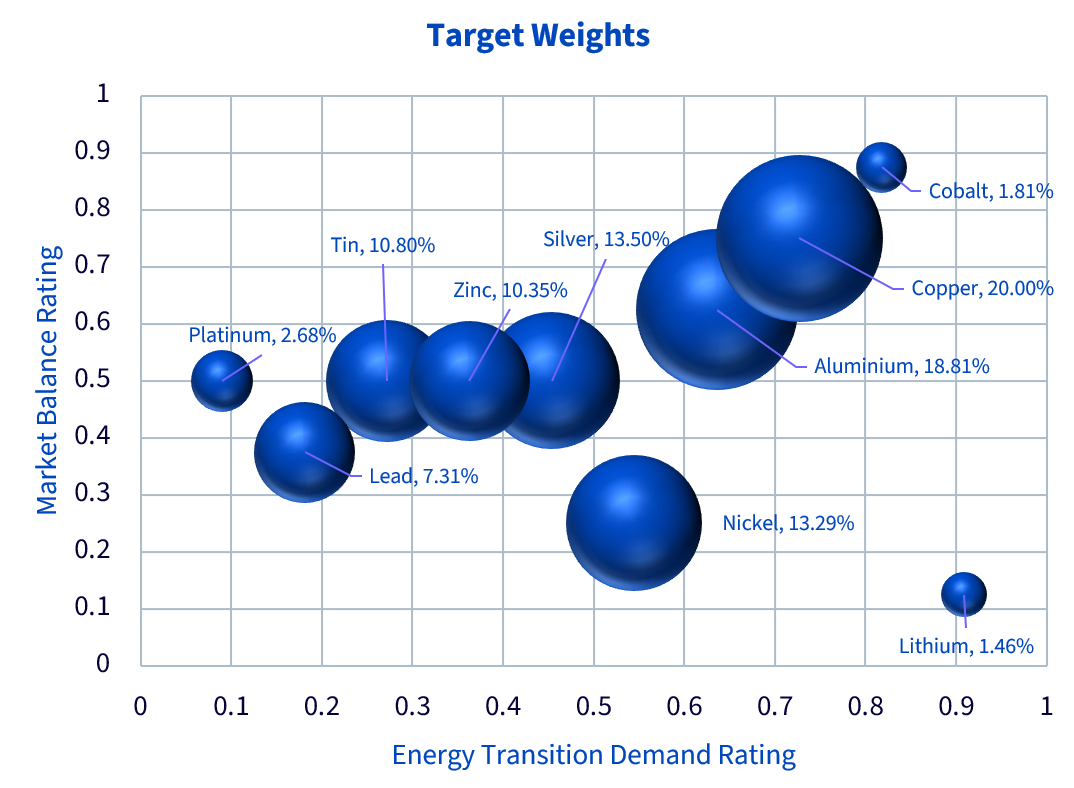

Nach dem Rebalancing am 12. Februar 2026 werden die Gewichtungen auf folgender Grundlage festgelegt:

Metalle wie Kupfer und Aluminium, bei denen eine starke strukturelle Nachfrage mit einer Verschärfung des Gleichgewichts einhergeht, erhalten eine höhere Gewichtung.

Durch die Einbeziehung sowohl des prognostizierten Nachfragewachstums als auch der aktuellen Angebotsdynamik zielt die Strategie auf Metalle ab, bei denen politische Maßnahmen, Elektrifizierung und Angebotsengpässe zusammenkommen.

Quelle: WisdomTree, Wood Mackenzie, auf der Grundlage von Prognosen, Februar 2026. Größe der Blase stellt die Zielgewichtung dar. Bewertungen der Marktsalden werden für Edelmetalle nicht berücksichtigt und sind für Zinn nicht verfügbar. Für die Zwecke der Abbildung haben wir die Bewertung der Marktsalden für diese Metalle auf den mittleren Wert (0,5) festgelegt. Die Gewichtungen für Kobalt und Lithium sind methodisch auf 5 % bzw. 2 % begrenzt und unterliegen in der Praxis einer Liquiditätsbeurteilung auf Basis der Marktbedingungen. Auflegung des Index: 12. Januar 2024.

Das Thema Energiesicherheit entwickelt sich zur Versorgungssicherheit mit Rohstoffen weiter. Regierungen reagieren mit dem Anlegen von Vorräten an kritischen Metallen. In Märkten mit Überschüssen können die Auswirkungen gering sein, in sich verknappenden Märkten hingegen erheblich.

Angesichts der zunehmenden Elektrifizierung und der steigenden politikbedingten Nachfrage gewinnt das Verständnis der Bestandsdynamik und der Angebotselastizität für Anleger zunehmend an Bedeutung. Die Geopolitik des Energiesystems wird nicht mehr ausschließlich durch Ölströme bestimmt, sondern durch die Verfügbarkeit von Metallen. Und dieser Wandel verändert die Märkte.

Head of Commodities and Macroeconomic Research, WisdomTree Europe

@NiteshShahWTNitesh Shah ist ein Finanzexperte mit über 24 Jahren Erfahrung in den Bereichen Research und Anlagestrategie. Als Head of Commodities & Macroeconomic Research bei WisdomTree Europa leitet er Marktanalysen und -einblicke für die verschiedenen Anlageklassen, wobei sein Schwerpunkt auf Rohstoffen und börsengehandelten Produkten liegt. Zuvor war er bei Moody's, HSBC Investment Bank, The Pension Protection Fund und Decision Economics tätig, wo er sein Fachwissen in den Bereichen Marktanalyse und Strategie vertiefte. Nitesh Shah hat einen Master-Abschluss in internationaler Wirtschaft und Finanzwesen von der Brandeis University und einen Bachelor-Abschluss in Wirtschaftswissenschaften von der London School of Economics. Seine Einsichten werden häufig in den Finanzmedien zitiert und er ist ein gefragter Redner bei Branchenveranstaltungen. Außerdem ist er Moderator des Podcasts „Commodity Exchange“, in dem er über Trends auf den globalen Märkten spricht. Nitesh Shah begeistert sich für die Beratung von Anlegern und bietet ihnen umsetzbare Erkenntnisse, die ihnen bei der Orientierung in der komplexen Finanzlandschaft helfen.