Qualitätsinvestition, ein Ansatz für alle Bedingungen

Veröffentlicht am 8. Januar 2020

Head of Research, WisdomTree Europe.

Warren Buffetts weit verbreitete Jahresbriefe an die Aktionäre von Berkshire Hathaway bieten einen faszinierenden Einblick in die Anlagephilosophie von Buffett. Oft enthalten diese Aktionärs-briefe Informationen, die besonders wertvoll sind, um zu verstehen, wie Buffett es geschafft hat, seinen Anlegern solch unglaubliche langfristige Renditen zu liefern. Nach der Analyse seiner Briefe halten wir den folgenden Auszug für erwähnenswert:

Berkshire Hathaway Inc. Akquisitionskriterien

+Gleichbleibende Ertragskraft

+Unternehmen, die eine gute Eigenkapitalrendite bei geringer oder keiner Verschuldung erzielen

Der Schlüsselbegriff lautet hier: „Unternehmen, die eine gute Eigenkapitalrendite bei geringer oder keiner Verschuldung erzielen“.

Qualitätsinvestitionen haben eine lange Tradition

Warren Buffet ist mit seinem Fokus auf qualitativ hochwertige Aktien nicht allein. Sein Mentor Benjamin Graham, Jeremy Grantham von Grantham, Mayo & van Otterloo (GMO) oder der Ökonom Robert Novy-Marx sind bekannte Befürworter von Qualitätsinvestitionen. Alle zeigten eine konsequente Ausrichtung auf Qualitätsattribute von Aktien.

Im akademischen Bereich gelangten Eugene Fama und Kenneth French zu einem ähnlichen Ergebnis. In ihrer wegweisenden Veröffentlichung mit dem Titel „A Five-Factor Asset Pricing Mod-el“ vom September 20142 führen Fama und French die „Quality Premium“ ein und zitieren „Operat-ing Profitability“, definiert als Jahresumsatz abzüglich Verkaufskosten, Zinsaufwand und VVG-Kosten (Selling , Allgemeine und Verwaltungskosten), alle dividiert durch den Buchwert des Eigen-kapitals, als Quelle der Kapitalrendite.

In ihrer Analyse zeigen sie, dass das beste Quintil der Aktien, basierend auf der operativen Rentabilität, alle anderen Quintile deutlich übertrifft. Zum Beispiel lieferte der Markt bei Global Devel-oped Equities von Juni 1990 bis September 2019 eine durchschnittliche jährliche Rendite von 7,3%. Das obere Quintil lieferte 8,6%, eine Outperformance von 1,3% pro Jahr, und das untere Quintil lieferte 3,7 %, eine Underperformance von 3,6%3.

Warren Buffett war schon immer ein Meister der Aktienauswahl und kann aufgrund der von ihm angebotenen Konditionen auch besondere Akquisitionen tätigen. Für den Rest von uns ist ein diversifiziertes Engagement in einem Aktienportfolio mit den oben genannten Merkmalen über eine systematische Anlagestrategie überzeugend. Es ermöglicht dem Investor, systematisch die so gen-annte Qualitätsprämie zu harvesten.

Qualitätsinvestition, ein Ansatz für alle Arten von Bedingungen

Stilinvestitionen, wie sie von Akademikern definiert werden, bieten Anlegern zwei wichtige Vorteile: Langfristige Outperformance, wie bereits erwähnt, und Diversifikation. Je nachdem, wo wir uns im Konjunkturzyklus befinden, verhält sich jeder Aktionstil tendenziell anders.

So sind beispielsweise Investitionen mit minimaler Volatilität tendenziell sehr defensiv. Sie bieten eine gute Performance bei starken Marktkorrekturen, aber einen deutlichen Rückstand auf den Bullenmärkten.

Im Gegensatz dazu tendiert Größe dazu, bei Erholung und starkem Aufwärtstrend die Marktleistung zu übertreffen, hat aber bei Bärenmärkten zu kämpfen.

Qualität hingegen neigt tendenziell dazu, sich über Geschäftszyklen hinweg gleichmäßiger zu verhalten. Sie tendiert während Abschwüngen zu einem recht defensiven Verhalten, erfasst aber auch einen angemessenen Anteil des Aufwärtstrends bei Bullenmärkten.

Dieser Unterschied zwischen den Stilen ist in Abbildung 1 zu sehen, in der jeder eine andere posi-tive und negative Marktposition aufweist.

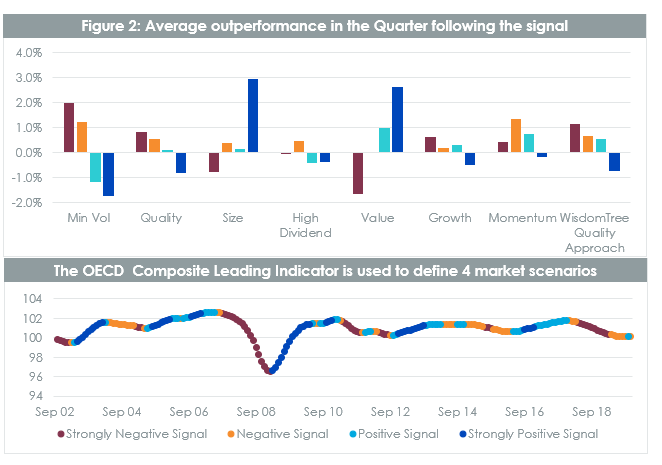

In Abbildung 2 unten haben wir die letzten 17 Jahre mithilfe des zusammengesetzten Composite Leading Indicator („CLI“) der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung („OECD“) in vier Perioden unterteilt. Der CLI wurde so konzipiert, dass er frühzeitig Signale für Wendepunkte im Geschäftszyklus liefert, und neigt daher dazu, einige Monate vor Beginn der Konjunkturabschwächung oder -erhöhung abzunehmen, bevor die Konjunktur wieder anspringt. So deutet ein starker Rückgang des CLI zum Beispiel auf einen wahrscheinlichen Rückgang der Aktienmärkte hin. In Abbildung 1 zeigen wir, dass die Qualität und der WisdomTree-Ansatz4 speziell in 3 der 4 möglichen Szenarien gut abschneiden und eine historische Outperformance liefern, wenn der CLI stark abnimmt, ein wenig abnimmt, aber auch ein wenig zunimmt. Als solches ist es einer der Stile für alle Bedingungen.

Quelle: WisdomTree, Bloomberg. Zeitraum: September 2002 bis November 2019.Die Berechnungen basieren auf monatlichen Renditen in USD. Auflegungsdatum für den WisdomTree Global Quality Dividend Growth Index ist der 16. Oktober 20155.

Sie können nicht direkt in einen Index investieren. Die obigen Zahlen enthalten aus Back-Tests erhobene Daten. Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse, und Anlagen können im Wert fallen.

Wisdom Trees Ansatz für Qualitätsinvestitionen

Bei unserem Ansatz für Qualitätsinvestitionen halten wir es für wichtig, das mögliche Potenzial der Qualität nicht zu verwässern, indem versucht wird, zu viele Aktienauswahlregeln oder komplexe Gewichtungsschemata anzuwenden. Unseres Erachtens nach ist es wichtig, so einfach und breit wie möglich zu sein und sich dennoch auf Unternehmen mit einer hohen Eigenkapitalrendite und einer geringen Verschuldung zu konzentrieren - Eigenschaften, die üblicherweise als grundlegend für Qualitätsinvestitionen angesehen werden.

Die folgenden allgemeinen Grundsätze werden bei der Erstellung unserer Qualitäts-Dividenden-Wachstumsindizes angewendet:

+ Unternehmen müssen über eine Dividendenquote von mehr als dem 1,0-fachen verfügen: Eine höhere Dividendenausschüttung als ein Unternehmensgewinn ist unserer Meinung nach nicht nachhaltig.

+ Die Indizes umfassen Unternehmen mit dem besten kombinierten Rang von Qualitäts- und Wachstumsfaktoren aus diesem Universum:

Qualitätsranking 50%: Dies wird gleichmäßig zwischen dreijähriger durchschnittlicher Kapitalrendite (ROA) und dreijähriger durchschnittlicher Eigen- kapitalrendite (ROE) aufgeteilt.

Wachstumsranking 50%: Dies ergibt sich aus den langfristigen Gewinnwachstum-serwartungen der Analysten, die letztendlich das geschätzte Wachstum des operativen Ergebnisses je Aktie über den nächsten vollständigen Geschäftszyklus des Unternehmens - in der Regel drei bis fünf Jahre - umfassen.

+ Gewichtung: Die Indizes werden jährlich gemäß dem „Dividendenstrom“ neu gewichtet, d. h. gewichtet, um den proportionalen Anteil der aggregierten Bardividenden widerzuspie-geln. Diese Methode zur Gewichtung von Dividendenströmen bringt Bewertungsdisziplin in den Index.

Auch im kommenden, von Unsicherheit geprägten Jahr 2020 könnte dies ein interessanter Ansatz bleiben.

1 Buffett, Warren. „Berkshire Hathaway Annual Shareholder Letter.“ 27 Februar 2015.

2 Fama, Eugene F. & Kenneth R. French. „A Five-Factor Asset Pricing Model.“ SSRN. September 2014.

3 Quelle: http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/index.html. Die Renditen sind aktualisierte Versionen derjenigen, die in Eugene F. Fama und Kenneth R. French (2012) im Journal of Fincancial Economics, „Size, Value and Momentum in International Stock Returns“, verwendet wurden.

4 WisdomTree Global Quality Dividend Growth net TR Index

5 Niedrige Volatilität bezeichnet den MSCI World Min Vol Net TR Index. Qualität bezeichnet den MSCI World Quality Sector Neutraler Netto-TR-Index. Wert bezeichnet den MSCI World Enhanced Value Netto-TR-Index, hohe Dividende bezeichnet den MSCI World High Dividend Netto-TR-Index. Größe bezeichnet den MSCI World Small Cap Net TR Index. Wachstum bezeichnet den MSCI World Growth Net TR Index. Momentum bezeichnet den MSCI World Momentum Net TR Index.

Kategorien

Über den Autor

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.