WTAI LN

WisdomTree Artificial Intelligence UCITS ETF - USD Acc

Veröffentlicht am 1. März 2024

Global Head of Research

Im Vorfeld des letzten Gewinnberichts von Nvidia mehrten sich die Stimmen, dass der Aktienkurs des Konzern allmählich nach unten tendieren würde. Hier ein Beispiel aus der Financial Times:

Nvidia is nuts, when’s the crash? (Nvidia ist verrückt, wann kommt der Absturz?)1

Die Ergebnisse des vergangenen Jahres waren fantastisch. Aber es gibt keinen Präzedenzfall, in dem ein Unternehmen in weniger als einem Jahr von einer Marktkapitalisierung von weit unter 1 Billion US-Dollar auf fast 2 Billionen US-Dollar angestiegen ist2.

Es gibt zwei logische Auslegungen:

Der Trick dabei ist: Der aktuelle Aktienkurs sagt nicht unbedingt etwas über die Vergangenheit aus, sondern gibt einen Ausblick auf die Zukunft. In einem Artikel hieß es, die derzeitige Bewertung von Nvidia könne gerechtfertigt sein, falls das Unternehmen seinen gegenwärtigen Umsatz verzehnfachen und in den kommenden zehn Jahren eine – stabile – operative Marge von etwa 55 % erzielen kann. Wir können heute nicht wissen, ob dies der Fall sein wird oder nicht. Aber wir können feststellen, dass der gesamte Halbleitermarkt (d. h. alle Erlöse mit Halbleitern, nicht nur mit KI-Beschleunigern) in den letzten Jahren 500–600 Milliarden US-Dollar betragen hat. Und wir sagen, dass Nvidia für sich allein in zehn Jahren einen Jahresumsatz von 600 Milliarden US-Dollar erwirtschaften könnte5.

Der Punkt: Die weitere Umsetzung einer These von exponentiellem Wachstum ist zwar nicht unmöglich, aber eine sehr hohe Hürde.

Wie sieht ein zehnfacher Umsatzsprung aus?

Nvidia ist schon seit Langem ein börsennotiertes Unternehmen – 1999 ging das Unternehmen zu einem Preis von 12 US-Dollar pro Aktie an die Börse6. Bevor die extremen Gefühle von FOMO (Fear of Missing Out bzw. Angst, etwas zu verpassen) einsetzen, müssen wir uns daran erinnern, dass die Idee, Grafikprozessoren (GPUs) für Anwendungen der künstlichen Intelligenz zu nutzen, erst mit dem sogenannten „AlexNet“-Moment im Jahr 2012 den Mainstream erreicht hat7.

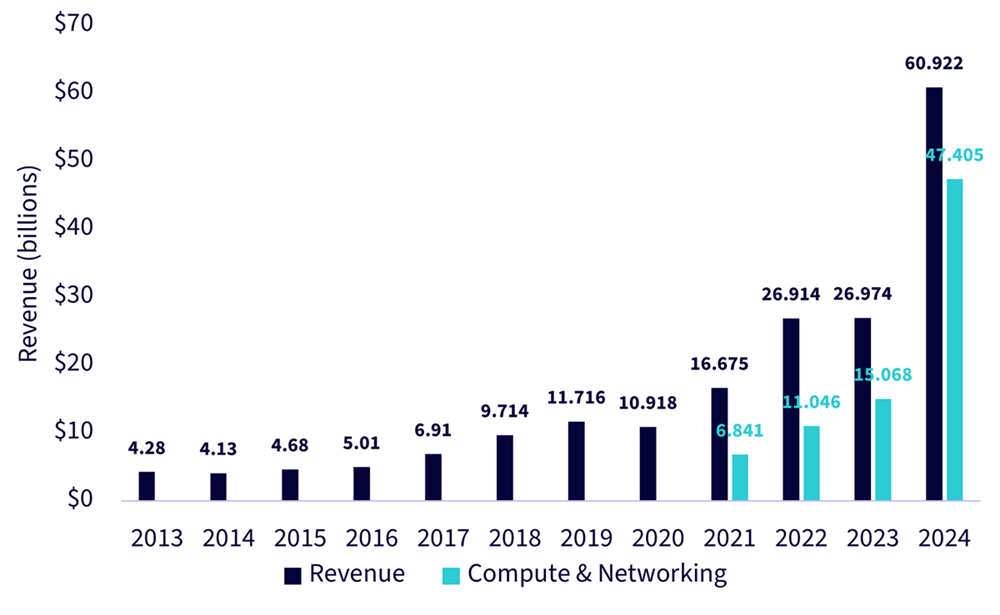

Das bedeutet, dass wir die Umsatzzahlen von Nvidia über einen langen Zeitraum hinweg Jahr für Jahr betrachten können. Nach Durchsicht der 10-K-Jahresberichte haben wir Abbildung 1 erstellt:

Abbildung 1: Jahresumsatz von Nvidia im Zeitverlauf (31. Januar 2013 bis 31. Januar 2024)

Quelle: Die von Nvidia bei der Securities and Exchanges Commission (SEC) eingereichten Unterlagen, insbesondere die jährlichen 10-K-Berichte für jedes der angegebenen Jahre. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Wie sieht es mit den Erträgen aus?

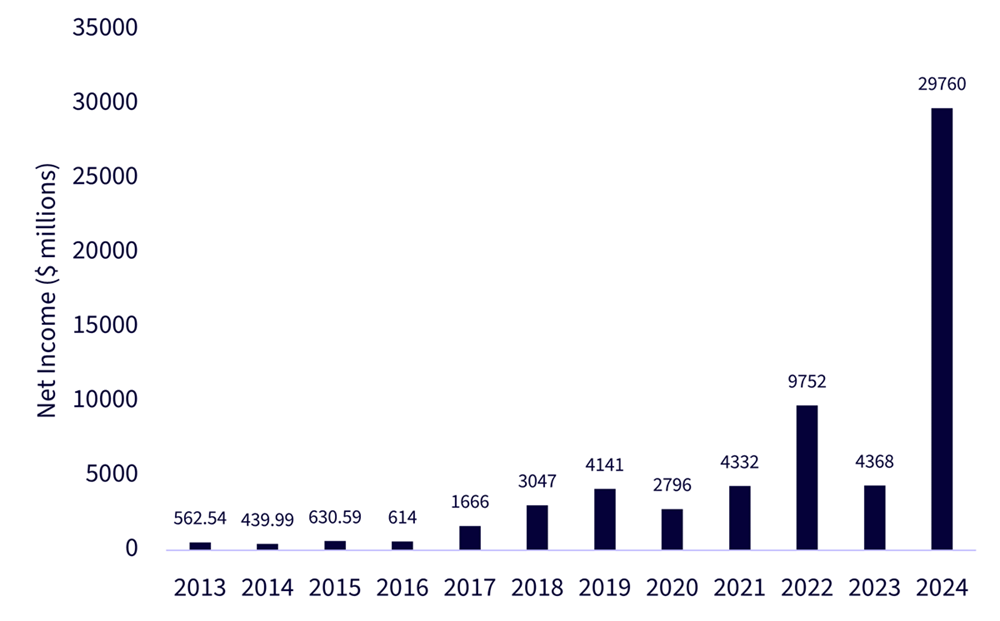

Nun, Umsatzerlöse sind keine Gewinne. Die Wachstumsstory von Nvidias Nettogewinn ist allerdings noch beeindruckender als die Komponente des Umsatzwachstums, wie wir in Abbildung 2 sehen:

Abbildung 2: Gewinne von Nvidia im Zeitverlauf (31. Januar 2013 bis 31. Januar 2024)

Quelle: Die von Nvidia bei der Securities and Exchanges Commission (SEC) eingereichten Unterlagen, insbesondere die jährlichen 10-K-Berichte für jedes der angegebenen Jahre. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Schlussfolgerung: Megatrends und das Potenzgesetz

Wir würden sogar so weit gehen, zu sagen, dass die Ergebnisse von Nvidia über den in diesem Artikel untersuchten Zeitraum so bemerkenswert sind, dass es für andere Unternehmen schwierig wäre, damit gleichzuziehen. Bei thematischen Anlagen, wie etwa Risikokapital, kann ein „Potenzgesetz“ zum Tragen kommen, d. h. statt dass alle Unternehmen ein annähernd „durchschnittliches“ Ergebnis erzielen, kann es vorkommen, dass einige wenige Firmen astronomische Zahlen erzielen und andere Unternehmen eher schlechte Resultate aufweisen. Glücklicherweise können die astronomischen Ergebnisse im Laufe der Zeit die schrecklichen Ergebnisse ausgleichen.

Im Hinblick auf die nächsten zehn Jahre würden wir sicherlich nicht gegen Nvidia wetten – auch wenn wir nicht wissen, ob der Konzern eine weitere Verzehnfachung seines Jahresumsatzes erreichen wird. Für Strategien, die auf KI fokussiert sind, ist es ein wichtiges Unternehmen. Dennoch würden wir dafür plädieren, anzuerkennen, dass Nvidia nicht allein erfolgreich sein kann und dass der Megatrend KI nicht von einem einzigen Unternehmen vorangetrieben wird. Die Wertschöpfungskette in der Halbleiterindustrie ist komplex und es lohnt sich, über die Beziehungen innerhalb dieser Kette nachzudenken – zum Beispiel über die Tatsache, dass die Taiwan Semiconductor Manufacturing Co. (TSMC) die fortschrittlichen Chips von Nvidia herstellt. Nvidia stellt derzeit keine physischen Chips selbst her.

Bei der Betrachtung verschiedener KI-Strategien ist es wichtiger, genauer unter die Oberfläche zu schauen und zu verstehen, worin das Engagement bei Nvidia besteht. Was ist das Engagement bei den Glorreichen Sieben8? Es gibt kein Schwarzweiß und keine richtigen oder falschen Antworten. Dennoch ist sicherzustellen, dass das Ausmaß des Engagements in diesen verschiedenen Bereichen im Laufe der Zeit überwacht wird und zu der Sichtweise passt, die der Anleger umsetzen möchte.

1 Quelle: McCrum, Dan. „Nvidia is nuts, when’s the crash?“ Financial Times. 16. Februar 2024.

2 Quelle: https://companiesmarketcap.com/nvidia/marketcap/ (Die Marktkapitalisierung von Nvidia betrug am 18. Februar 2023 rund 532 Milliarden US-Dollar, während sie am 22. Februar 2024 bei ca. 1,9 Billionen US-Dollar lag.)

3 Quelle: Benjamin Graham, der häufig von Warren Buffett zitiert und im Schreiben von 1987 an die Aktionäre von Berkshire Hathaway erwähnt wurde: https://www.berkshirehathaway.com/letters/1987.html

4 Quelle: https://en.wikipedia.org/wiki/ChatGPT

5 Quelle: McCrum, 16. Februar 2024.

7 Quelle: https://www.pinecone.io/learn/series/image-search/imagenet/

8 Die „Glorreichen Sieben“ sind eine Gruppe von leistungsstarken Unternehmen auf dem US-Aktienmarkt: Alphabet (GOOGL; GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA) und Tesla (TSLA).

WisdomTree Artificial Intelligence UCITS ETF - USD Acc

Global Head of Research

Christopher Gannatti leitet das globale Researchteam von WisdomTree und bringt umfangreiche Erfahrungen in das Unternehmen ein. Seit seinem Eintritt im Dezember 2010 ist Chris Gannatti durch die Ränge aufgestiegen, bis er 2021 das Ruder übernahm. Angesichts seiner globalen Zuständigkeit hat er eine entscheidende Rolle bei der Gestaltung der Initiativen von WisdomTree in den USA und in Europa gespielt. Sein Fachwissen liegt in den Themenbereichen Aktien und Technologie mit dem Schwerpunkt auf Storytelling und strategischen Einblicken. Er ist in den USA ansässig und arbeitet eng mit dem globalen CIO Jeremy Schwartz zusammen. Vor seinem Eintritt bei WisdomTree war Chris Gannatti bei Lord Abbett als Regional Consultant tätig und arbeitete mit Finanzberatern im Mittleren Westen. Er hat einen Abschluss in Wirtschaftswissenschaften der Colgate University und einen MBA der NYU Stern School of Business mit den Schwerpunkten Quantitative Finanzwissenschaft, Rechnungswesen und Wirtschaftswissenschaften. Außerdem ist er CFA-Charterholder. Als echter Visionär ist Chris Gannatti für sein Vordenken und seine Fähigkeit, komplexe Strategien effektiv zu vermitteln, bekannt.