Die langfristigen Gewinner unter den Aktien mit hohem Multiplikator

Veröffentlicht am 31. August 2023

Global Chief Investment Officer

Research Analyst

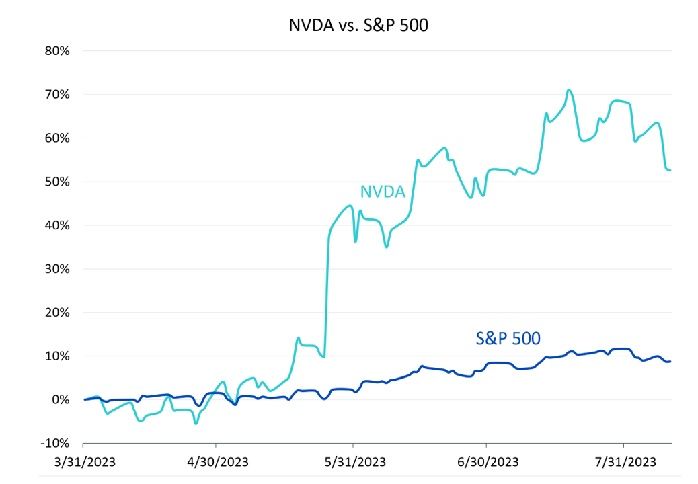

Nvidia wies Ende März 2023 das höchste Kurs-Umsatz-Verhältnis (KUV) im S&P 500 auf und brachte bis Mitte August 2023 eine Gesamtrendite von 52,6 % im Vergleich zu den 8,7 % des S&P 5001.

Unsere früheren Untersuchungenresearch haben gezeigt, dass die Aktien mit den höchsten Bewertungsmultiplikatoren häufig eine Dynamik aufweisen, die es ihnen ermöglicht, im darauffolgenden Jahr eine überdurchschnittliche Performance zu erzielen, bevor sie dann oftmals eine unterdurchschnittliche Wertentwicklung verzeichnen.

Doch einigen wenigen der 99 Unternehmen, die einmal den höchsten Multiplikator erreicht haben, ist der Durchbruch gelungen und sie haben sich als langfristige Gewinner erwiesen – diese Liste stellen wir nachfolgend vor.

Abbildung 1: Vergleich der Performance von Nvidia und S&P 500 vom 31. März bis 10. August 2023

Quelle: Performancedaten von Yahoo Finance, berechnet vom 31. März 2023 bis 10. August 2023. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Frühere Gewinner unter den führenden KUV-Aktien

In unserem früheren blog haben wir aufgezeigt, dass Aktien mit dem besten Kurs-Umsatz-Verhältnis (KUV) in den folgenden fünf Jahren im Schnitt eine jährliche Rendite von -2 % erzielten, während der breitere Markt in denselben Zeiträumen eine durchschnittliche Rendite von 10 % verzeichnete.

Um besser zu verstehen, welche Unternehmen diese enttäuschenden Renditen vermeiden konnten, haben wir die Gewinner und ihr Umsatzwachstum analysiert.

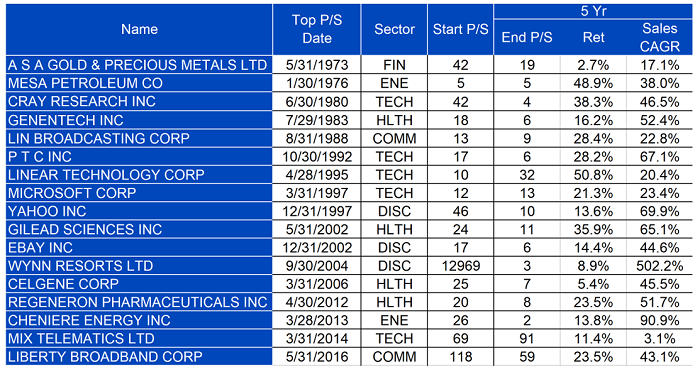

Abbildung 2: Fünf-Jahres-Gewinner unter den führenden KUV-Positionen und ihr Umsatzwachstum

Quelle: Jeremy Siegel mit Jeremy Schwartz, Research für „Stocks for the Long Run“, 6. Aufl., 2022. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Abbildung 3: Fünf-Jahres-Median des Umsatzwachstums der KUV-Gewinner gegenüber den Verlierern

Quelle: Jeremy Siegel mit Jeremy Schwartz, Research für „Stocks for the Long Run“, 6. Aufl., 2022. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Eine Betrachtung von Abbildung 3 mit den aggregierten Statistiken über das Umsatzwachstum von Gewinnern und Verlierern ergibt, dass es nicht ausreicht, den Umsatz schneller als der Markt zu steigern. Sogar die Verlierer kräftigten ihren Umsatz mehr als sechsmal so stark wie der Markt und wiesen dennoch hohe negative Renditen auf. Das durchschnittliche Umsatzwachstum der Gewinner beläuft sich auf fast 50 % pro Jahr.

Das Umsatzwachstum, das Unternehmen realisieren müssen, um wettbewerbsfähig zu bleiben und ihre hohen Bewertungsmultiplikatoren zu rechtfertigen, wird auch auf längere Sicht nicht einfacher.

Auf jedes überlebende Unternehmen, das außerdem den S&P 500 in den nachfolgenden fünf Jahren übertraf, kamen 2,4, die schlechter abschnitten.

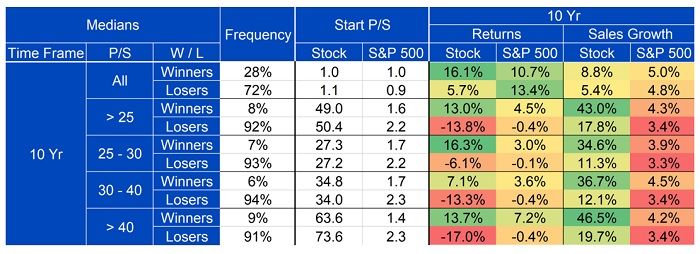

Abbildung 4: Zehn-Jahres-Gewinner unter den führenden KUV-Positionen und ihr Umsatzwachstum

Quelle: Jeremy Siegel mit Jeremy Schwartz, Research für „Stocks for the Long Run“, 6. Aufl., 2022. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Abbildung 5: Zehn-Jahres-Median des Umsatzwachstums der KUV-Gewinner gegenüber den Verlierern

Quelle: Jeremy Siegel mit Jeremy Schwartz, Research für „Stocks for the Long Run“, 6. Aufl., 2022. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Gegenüber den Unternehmen, die in den nächsten zehn Jahren überdurchschnittlich abschneiden, ist die Zahl der Überlebenden noch geringer. Die Verlierer verzeichneten negative Jahresrenditen, obwohl ihr Umsatz jährlich um 23,2 % wuchs. Die Gewinner erwirtschafteten ein jährliches Umsatzwachstum von 33,2 %, während der Markt nur eine jährliche Wachstumsrate von 5,2 % erreichte.

Gruppierung der Gewinner und Verlierer nach KUV

In unserem letzten Blog, befassten wir uns mit den Top-Aktien nach KUV in einer Übersicht und betrachteten anschließend jeden einzelnen Titel der 500 größten Unternehmen. Wir können hier dasselbe tun und das Umsatzwachstum dieser Unternehmen untersuchen.

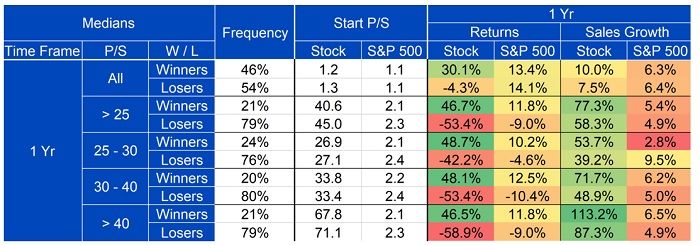

Abbildung 6: Ein-Jahres-Median des Umsatzwachstums der Gewinner gegenüber den Verlierern

Quelle: Jeremy Siegel mit Jeremy Schwartz, Research für „Stocks for the Long Run“, 6. Aufl., 2022. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

In den nächsten zwölf Monaten stehen die Chancen für eine Outperformance einer Aktie gar nicht so schlecht. Für alle Aktien liegt die Quote bei knapp der Hälfte bzw. im langfristigen Vergleich bei 46 %. Bei höheren Multiplikatoren halbieren sich diese Quoten und führen dazu, dass etwa ein Viertel der höher bewerteten Aktien eine Outperformance erzielt.

Abbildung 7: Fünf-Jahres-Median des Umsatzwachstums der Gewinner gegenüber den Verlierern

Über einen Zeitraum von fünf Jahren besteht ein enormer Unterschied in der Wahrscheinlichkeit, dass ein Unternehmen den Markt übertrifft. Als Basisquote übertreffen 36 % der Aktien den S&P 500, bei höheren Multiplikatoren ist die Wahrscheinlichkeit einer Outperformance jedoch viermal geringer: Nur 9 % der Aktien erzielen eine Outperformance.

Abbildung 8: Zehn-Jahres-Median des Umsatzwachstums der Gewinner gegenüber den Verlierern

Quelle: Jeremy Siegel mit Jeremy Schwartz, Research für „Stocks for the Long Run“, 6. Aufl., 2022. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Über die verschiedenen Zeithorizonte hinweg ist ein klarer Trend in der Beziehung zwischen KUV, Umsatzwachstum und Aktienperformance erkennbar. Bei Betrachtung eines Zeithorizonts von einem Jahr bis zu zehn Jahren erzielen die Gewinner durchweg langfristige, astronomische Umsatzwachstumsraten, die nicht nur den breiteren Markt, sondern auch ihre Konkurrenten mit hohem KUV in den Schatten stellen.

In der Kategorie mit hohem KUV (> 40) erzielen die Gewinner beispielsweise jährliche Umsatzwachstumsraten von 113,2 % über ein Jahr, von 51,7 % über fünf Jahre und von 46,5 % über zehn Jahre.

Diese Zahlen stehen in krassem Gegensatz zu ihren unterdurchschnittlich abschneidenden Pendants in der gleichen KUV-Gruppe, auch wenn die Verlierer schneller wachsen als der Markt.

Diese Zahlen stehen in krassem Gegensatz zu ihren unterdurchschnittlich abschneidenden Pendants in der gleichen KUV-Gruppe, auch wenn die Verlierer schneller wachsen als der Markt.

Die Daten zeichnen ein schlüssiges Bild: Ein robustes Umsatzwachstum ist zwar begrüßenswert, um aber im Umfeld hoher KUVs wirklich besser abzuschneiden, müssen Unternehmen nicht nur ein gutes, sondern ein konstant herausragendes Wachstum vorweisen.

Auf der Grundlage eines vorausschauenden KUV befindet sich Nvidia in der Gruppe der Titel mit einem KUV von über 25, deren Gewinner ihren Umsatz im Schnitt um mehr als 50 % pro Jahr steigern. In den zwölf Monaten zum 30. April 2023 verbuchte Nvidia einen Gesamtumsatz von rund 26 Milliarden US-Dollar. Bei einem jährlichen Zuwachs von 50 % würde der Jahresumsatz des Unternehmens im Jahr 2028 über 197 Milliarden US-Dollar betragen – eine gigantische Summe, die derzeit nur etwa 30 Unternehmen weltweit überschreiten.

Diese Zahl wird noch erstaunlicher, wenn man bedenkt, dass das Gesamtvolumen des Marktes für Grafikprozessoren (GPUs) für künstliche Intelligenz (KI) bis 2028 auf 120–150 Milliarden US-Dollar geschätzt wird2.

Daher ist es sehr unwahrscheinlich, dass Nvidia seinen Umsatz um 50 % pro Jahr steigern kann (selbst wenn es 100 % des Marktes abdeckt), wenn nicht einmal die Nachfrage mit dieser Rate wächst.

Zu den vielversprechendsten Anhaltspunkten für Anleger zählen Beweise, dass Nvidia seinen Marktanteil halten kann, der derzeit schätzungsweise 80 %–90 % beträgt3. Es gibt nur wenige Beispiele für Unternehmen in dieser Position, aus denen sich Erkenntnisse ableiten lassen. Der Titel, der dem heutigen Nvidia am meisten ähnelt, ist Cisco in den frühen 2000er Jahren. In unserem nächsten Beitrag dieser Serie werden wir einige Gemeinsamkeiten mit Cisco untersuchen.

1 Zeitraum vom 31. März 2023 bis zum 10. August 2023.

3 Quelle: Reuters. (13. Juni 2023). With No Big Customers Named, AMD’s AI Chip Challenge to Nvidia Remains Uphill Fight

Related blogs

+ Will big tech have fuel for a H2 2023 rally?

+ Performance after peak valuation: navigating the tech sector’s high multiples

Über die Autoren

Global Chief Investment Officer

Jeremy Schwartz has served as Global Chief Investment Officer since November 2021 and leads WisdomTree’s investment strategy team in the construction of WisdomTree’s equity Indexes, quantitative active strategies and multi-asset Model Portfolios. Jeremy joined WisdomTree in May 2005 as a Senior Analyst, adding Deputy Director of Research to his responsibilities in February 2007. He served as Director of Research from October 2008 to October 2018 and as Global Head of Research from November 2018 to November 2021. Before joining WisdomTree, he was a head research assistant for Professor Jeremy Siegel and, in 2022, became his co-author on the sixth edition of the book Stocks for the Long Run. Jeremy is also co-author of the Financial Analysts Journal paper “What Happened to the Original Stocks in the S&P 500?” He received his B.S. in economics from The Wharton School of the University of Pennsylvania and hosts the Behind the Markets podcast. Jeremy is a member of the CFA Society of Philadelphia.