DGSE LN

WisdomTree Emerging Markets SmallCap Dividend UCITS ETF

Veröffentlicht am 7. März 2025

Nach zwei Jahren mit beachtlichen Aktienrenditen – vor allem in den USA – stellt sich die globale Marktlandschaft nun auf eine Zeit der Chancen, aber auch der Vorsicht ein. 2024 schnitten Aktien aus den USA besser ab als Titel aus Europa, Japan und den Schwellenländern1. Das war vor allem auf den Anstieg nach den US-Wahlen und die Erwartungen an eine von Trump geführte Regierung zurückzuführen, die neue wirtschaftliche Dynamik versprach.

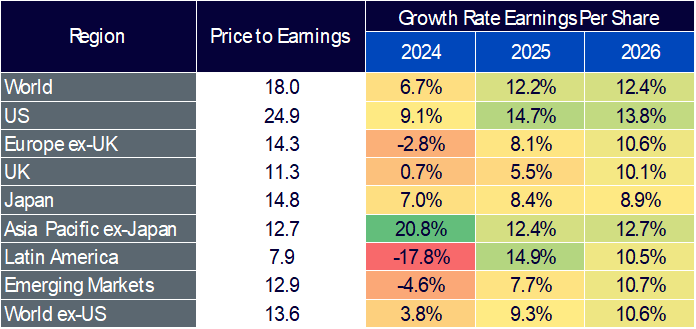

Quelle: FactSet, MSCI, WisdomTree, Stand: 10. Januar 2025. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Steigende Bewertungsmultiplikatoren und Aufschlag für den US-Markt

Die US-Wirtschaft bleibt weltweit an der Spitze und profitiert von einem erwarteten Wachstum des Gewinns je Aktie (EPS) von 14,7 % im Jahr 20252. Ein Großteil dieses erwarteten Wachstums ist jedoch bereits am Markt eingepreist. Die Performance der USA, die weitgehend von einem engen Segment von Spitzenwerten getragen wird, hat zu einem zunehmend konzentrierten S&P 500 Index beigetragen – ein Trend, der sich auch im breiteren MSCI All Country World Index widerspiegelt. Gleichgewichtete Strategien, die ein Engagement in den oft übersehenen „vergessenen 493“ Aktien bieten, können zur Minderung des Konzentrationsrisikos beitragen und gleichzeitig attraktiv bewertete Chancen eröffnen.

Für Anleger bieten die Bewertungen regionaler Aktien gegensätzliche Perspektiven. Der US-Markt ist zwar mittlerweile überzogen, aber Regionen wie die Schwellenländer, Europa und Japan sind im Verhältnis noch immer attraktiv bewertet. Obwohl Diversifikation im Jahr 2024 nur einen begrenzten Schutz bot, ist sie 2025 wichtiger denn je, um Risiken zu steuern und Chancen in verschiedenen Regionen zu nutzen, wenn zukünftige Renditen nicht allein durch steigende Bewertungen erzielt werden können.

Fundamentaldaten – der langfristige Impulsgeber

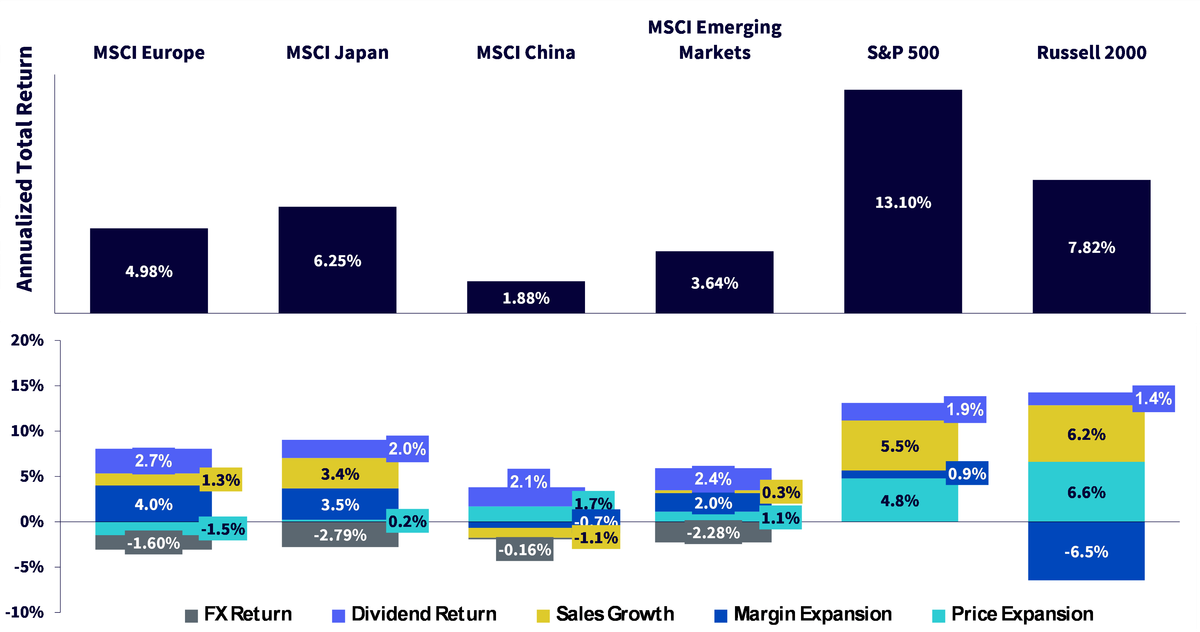

In den letzten zehn Jahren haben starke Fundamentaldaten – ein beständiges Umsatzwachstum und Margenexpansion – die langfristigen Aktienrenditen gestützt. Beispielsweise profitierten Large-Cap-Aktien aus den USA und japanische Titel von robusten Fundamentaldaten. Allerdings sehen sich Large Caps aus den USA aufgrund der bereits hohen Bewertungen einer potenziellen Obergrenze beim Kurswachstum gegenüber, während US-Small-Caps durch schwächere Margensteigerungen gebremst wurden. Auch chinesische Aktien hinkten aufgrund eines moderaten Umsatz- und Margenwachstums und nachteiliger Währungseffekte hinterher. Andererseits konnten europäische Aktien höhere Dividendenrenditen und Margenverbesserungen vorweisen, obwohl politische Ungewissheit die Kursdynamik gedämpft hat.

Abbildung 2: Attribution der Aktienrendite (nachlaufend über 10 Jahre)

Quelle: FactSet, WisdomTree, Stand: 31. Dezember 2024. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Widerstandsfähigkeit von Small Caps aus den Schwellenländern

Durch einen höheren US-Dollar und steigende Renditen stützt die Politik von Trump allgemein US-Anlagen, doch erzeugen dieselben Faktoren Gegenwind für Exporteure aus den Schwellenländern. Vor dem Hintergrund eines zunehmenden Protektionismus erzielten Schwellenländeraktien 2024 ein kleines Plus von 5 %3. Doch Small Caps aus der Region haben sich als widerstandsfähig erwiesen. Diese Unternehmen erzielen ihren Umsatz vor allem im Inland und sind daher für Unterbrechungen im Welthandel und Währungsschwankungen weniger anfällig – ganz im Gegensatz zu ihren Large-Cap-Pendants. Langjährige Daten untermauern diesen Punkt: Während der ersten Amtszeit von Präsident Trump (2017–2021) übertrafen Small Caps aus den Schwellenländern Large Caps mit einem Zuwachs von 54 % gegenüber 42 %4. Darüber hinaus sind sie aufgrund ihrer geringeren Korrelation mit den Schwankungen des US-Dollar ein starkes defensives Instrument, insbesondere in Kombination mit Dividendenrenditen, die in einem Umfeld höherer Zinsen zusätzliche Sicherheit bieten.

Der deutsche DAX – ein Leuchtturm inmitten makroökonomischer Herausforderungen

Deutschland ist ein hervorragendes Beispiel dafür, dass eine robuste Marktentwicklung auch dann möglich ist, wenn die makroökonomischen Bedingungen nicht gerade ideal sind. 2024 übertraf der DAX mit 18,8 % den breiteren europäischen Aktienindex, der mit 13,5 % rentierte5. Zu den wichtigsten Faktoren für diese starke Wertentwicklung gehörten der Rückenwind durch künstliche Intelligenz (KI), Cloud-Computing und den Trend zur Elektrifizierung sowie positive Finanzdaten. Trotz der nachlassenden Konsumbereitschaft – ausgelöst durch Herausforderungen im Automobilsektor und das verhaltene Wirtschaftswachstum – trug die diversifizierte Umsatzbasis der deutschen Unternehmen (mehr als 80 % des Umsatzes werden international erwirtschaftet) dazu bei, diese Herausforderungen zu kompensieren6.

Bisher verschafft die Unterbewertung von Zollrisiken europäischen Exporteuren auf den Binnenmärkten im Jahr 2025 einen deutlichen Vorteil. Da sie die möglichen Auswirkungen von US-Zöllen auf europäische Waren nicht vollständig einkalkulieren, konnten Exporteure in Europa ihre wettbewerbsfähigen Preise beibehalten und ihren Marktanteil vergrößern. Durch die schwache Entwicklung des Euro gegenüber dem US-Dollar sind europäische Exporteure deutlich billiger geworden. Diese Unterbewertung war ein entscheidender Faktor für die hervorragende Entwicklung vieler exportorientierter Sektoren, da sie zum Ausgleich des Kostendrucks und zur Steigerung des Umsatzwachstums beiträgt. Exporteure konnten diesen Preisvorteil nutzen, was der Performance europäischer Aktien im Jahr 2025 erheblichen Rückenwind verlieh.

Wertpotenziale durch Unternehmensreformen in Japan erschließen

Japanische Aktien verbuchten 2024 eines der besten Jahre seit 1989, was durch ein robustes Ertragswachstum und die weitere Umsetzung von Corporate-Governance-Reformen begünstigt wurde. Trotz Schwankungen wurde Japans breit angelegter Aufschwung durch bessere Fundamentaldaten und eine strukturelle Verlagerung von der Industrieproduktion auf den Dienstleistungssektor unterstützt. Reformen wie die Initiative der Tokioter Börse (TSE) für Unternehmen mit einem Kurs-Buchwert-Verhältnis (KBV) von weniger als 1x haben Fortschritte gebracht. Da jedoch 44 % der im Prime Market der TSE notierten Unternehmen mit einem KBV7 von weniger als 1x gehandelt werden, gibt es aus Sicht der Governance noch viel Spielraum für Verbesserungen8.

Der Tourismus hat sich besonders hervorgetan: Die steigende Zahl und die Ausgaben ausländischer Besucher haben die Wirtschaft erheblich gestärkt. Auf dem Arbeitsmarkt signalisieren Lohnverhandlungen auf Rekordniveau potenzielle Verbesserungen bei den Nominallöhnen, auch wenn die Realeinkommen noch nicht wieder den Stand von vor der Pandemie erreicht haben. Da die Bank of Japan bei Zinserhöhungen zurückhaltend vorgeht und für 2025 nur moderate Anhebungen prognostiziert, dürften Anleger wertorientierte Aktien bevorzugen, die von einem innerhalb einer bestimmten Spanne schwankenden Yen und Aktienrückkäufen profitieren könnten.

Fazit – ein vorsichtig optimistischer Ausblick

Die globale Aktienlandschaft des Jahres 2025 ist von starken regionalen Unterschieden und einem ständigen Wechselspiel zwischen makroökonomischen Fundamentaldaten und politischen Risiken geprägt. Der US-Markt verzeichnet zwar weiterhin ein kräftiges Ertragswachstum, doch seine Konzentration und die hohen Bewertungen schaffen neue Risiken. Im Gegensatz dazu bieten die Schwellenländer – insbesondere widerstandsfähige Small Caps – und unterbewertete Regionen wie Europa und Japan attraktive Möglichkeiten zur Diversifikation. Anlegern wird empfohlen, einen ausgewogenen Ansatz zu verfolgen, der Wachstums- und defensive Engagements kombiniert, und dabei wachsam gegenüber geopolitischen Unsicherheiten und finanzpolitischen Herausforderungen zu bleiben, insbesondere in einem von Trumps protektionistischer Politik gekennzeichneten Klima.

Den vollständigen Marktausblick von WisdomTree finden Sie hier.

1Bloomberg, Stand: 31. Dezember 2024.

2FactSet, MSCI, WisdomTree, Stand: 10. Januar 2025.

3Bloomberg, Stand: 31. Dezember 2024.

4Bloomberg, vom 2. Januar 2017 bis zum 30. Dezember 2021.

5Bloomberg, Stand: 31. Dezember 2024.

6Deutsche Industrie- und Handelskammer.

7Kurs-Buchwert-Verhältnis (KBV).

8Bloomberg, WisdomTree, Stand: 31. Dezember 2024.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta ist Director im europäischen Researchteam von WisdomTree und konzentriert sich auf Aktien und Rohstoffe. Sie verfügt über 20 Jahre Erfahrung in unterschiedlichen Anlageklassen und schreibt regelmäßig Branchenkommentare in Finanzmedien. In ihrer derzeitigen Position ist sie für die Durchführung von Analysen für alle internen Aktien-, Rohstoff- und Makro-Publikationen verantwortlich und unterstützt das Vertriebsteam bei Kundenanfragen zu Produkten und Märkten. Aneeka Gupta hat einen Master-Abschluss in Mathematik von der Oxford University und einen Bachelor-Abschluss in Mathematik von der University of Delhi in Indien. Außerdem ist sie CFA-Charterholder.